JILPTリサーチアイ 第68回

企業の感染防止対策

2021年9月8日(水曜)掲載

はじめに

本稿では、第1回目の緊急事態宣言解除後から第2回目の緊急事態宣言発出までの期間(2020年5月から2021年1月)における、企業の新型コロナウイルス感染防止対策(以下、感染防止対策)の実態と変化について検討する。新型コロナウイルス流行の初期段階において、政府は、早期終息を目的とする感染拡大・まん延防止を第一に掲げ、クラスター対策及び接触機会の低減を「新型コロナウイルス感染症対策の基本的対処方針」の一つとして定めている[注1]。社会レベルの感染防止対策としても、不要不急の外出の自粛など人と人との接触を徹底的に低減することが要請されている。一方で、こうした接触機会の低減は企業の経済活動の維持とトレードオフの関係にある。特に接客サービスを伴う経済活動は、接触機会の低減によって大きなダメージを受ける。

コロナ禍において、第1回目の緊急事態宣言解除後から第2回目の緊急事態宣言が発出されるまでの期間[注2](2020年5月から2021年1月)は、経済活動の再開・維持が最も精力的に行われていたといえる。事実、2020年6月19日には都道府県をまたぐ移動の自粛要請が全国で緩和され、同年7月22日には「GoToキャンペーン」が開始された[注3]。一方で、その期間においても、いくつかの都道府県においては独自の感染状況モニタリングの評価に基づく自粛要請等がたびたび発出されていた[注4]。したがって、企業は、各自治体からの自粛要請に基づいて、「自主的な」感染防止対策を行いながら、まさに「ブレーキとアクセルが同時に踏まれる」中で経済活動の再開・維持を行っていた。

感染防止対策の内容は企業ごとに異なっていると考えられる。在宅勤務(テレワーク)は、できる限り経済活動を維持しつつ感染拡大・まん延防止を行う最も効果的な対策として考えられているが、そもそも、飲食業や医療福祉施設など事業内容によっては在宅で業務を遂行できない場合もある。このような場合、検温・消毒などを徹底し、事業場でアクリル板やフェイスシールド等によって飛沫防止措置を講じたうえで、出勤勤務することになる。また、そもそも緊急事態宣言外の各自治体の要請は、あくまでも事業者に対して「自主的な」感染防止対策を要請するもので、拘束力が強いとは言えない[注5]。さらに、より拘束力や社会的な正当性も強い緊急事態宣言が発出されたことによって、「自主的な」感染防止対策を怠る企業がいても不思議ではない。

こうした背景において、本稿では企業の感染防止対策の実態と変化について検討する。注目するのは、2020年5月から2021年1月にかけて、企業はどのような感染防止対策を講じていたか、またそれはどのように変化したのかということである。使用するデータは、「新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査」の第2回調査と第3回調査である[注6]。この調査では、企業が2020年5月~9月(第2回調査)、2020年10月~2021年1月(第3回調査)にかけて実施した感染防止対策[注7]を把握することができる。第2回調査は2020年10月、第3回調査は2021年2月に実施されており、それらの時点から遡って回顧的に各月時点での感染防止対策を尋ねている。この質問の回答に基づいて、本稿では企業の感染防止対策として表1に示した変数を用いる。さらに、本稿では、各感染防止対策の厳格さの程度を、在宅勤務>感染予防のみ>対策なしという順で想定する。

表1 企業の感染防止対策類型

| 感染防止対策 | 定義 |

|---|---|

| 在宅勤務 | その他の対策の実施に関わらず、在宅勤務を実施している場合 |

| 感染予防のみ | 在宅勤務を行わず、検温、消毒、アクリル板やフェイスシールドの供給等の社員への感染予防のみを実施している場合 |

| 対策なし | 在宅勤務も感染予防もどちらも実施していない場合 |

企業の特性と感染防止対策の実態と変化─地域と産業

企業の感染防止対策の実態と変化を検討する際に、本稿では、地域と産業という企業の特性に注目する。流行が拡大している地域では自治体からの要請が強くなるため、企業もより厳格な対策を講じるようになるだろう。また、冒頭でも述べたように、感染防止対策の最善策として考えられている在宅勤務は、企業の経済活動の内容によっては簡単に導入できるものではない。特に、対人接客業務を伴う飲食店や小売業、また、運輸業や建設業など労働集約的な経済活動を主とする企業においては在宅勤務の実施が難しい。したがって、企業における感染防止対策は、それが主として従事する経済活動の内容によって異なると考えられる。反対に、在宅勤務が一般的に普及しているとすれば産業間で在宅勤務の実施率には差がなくなるだろう。

さらに、感染防止対策の実態と変化の違いには注意して分析する必要がある。第1の分析では、感染防止対策の実態の視点から、単一の期間または当該期間全体において確認できる感染防止対策のパターンが、企業の特性(地域・産業)によってどのように異なっているのかを明らかにする。第2の分析では、感染防止対策の変化の視点から、当該期間において感染防止対策はどのように変化しているのか、またその変化は企業の特性(地域・産業)ごとにどのように異なっているのかを明らかにする。最後に、上記の分析結果を多変量解析によって改めて確認する。

使用する地域変数と産業変数は表2と表3の通りである。サンプルサイズの都合上いくつかのカテゴリーは集約している。ただし、地域変数に関して山梨県と長野県は「北関東」に含め、「南関東」は特に感染の流行規模が大きい東京都とその近隣3県に限定した。また、産業変数に関して、「小売・消費サ・社福サ」では異質なカテゴリーが集約されているが、コロナ禍の影響を最も受けていると産業群としてまとめている。

表2 使用する地域変数

| 地域 | 都道府県 |

|---|---|

| 北海道 | 北海道 |

| 東北・北陸 | 青森県、岩手県、宮城県、秋田県、山形県、福島県、新潟県、富山県、石川県 |

| 北関東 | 茨城県、栃木県、群馬県、山梨県、長野県 |

| 南関東 | 埼玉県、千葉県、東京都、神奈川県 |

| 東海 | 愛知県、岐阜県、三重県、静岡県 |

| 近畿 | 大阪府、京都府、兵庫県、奈良県、三重県、滋賀県、和歌山県 |

| 中国・四国 | 鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県 |

| 九州 | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

表3 使用する産業変数

| 産業変数 | 産業カテゴリー |

|---|---|

| 小売・消費サ・社福サ | 小売業、飲食業・宿泊業サービス、生活関連サービス業、娯楽業、医療・福祉、教育・学習支援 |

| 運輸 | 運輸業 |

| 建設 | 建設業 |

| 卸売 | 卸売業 |

| 製造 | 製造業 |

| 不物・金保 | 不動産業・物品賃貸業、金融・保険業 |

| 他サ | 複合サービス業、その他のサービス業 |

| 専技サ | 学術研究、専門・技術サービス業 |

| 情報通信 | 情報通信業 |

感染防止対策の実態

地域別の感染防止対策の実態

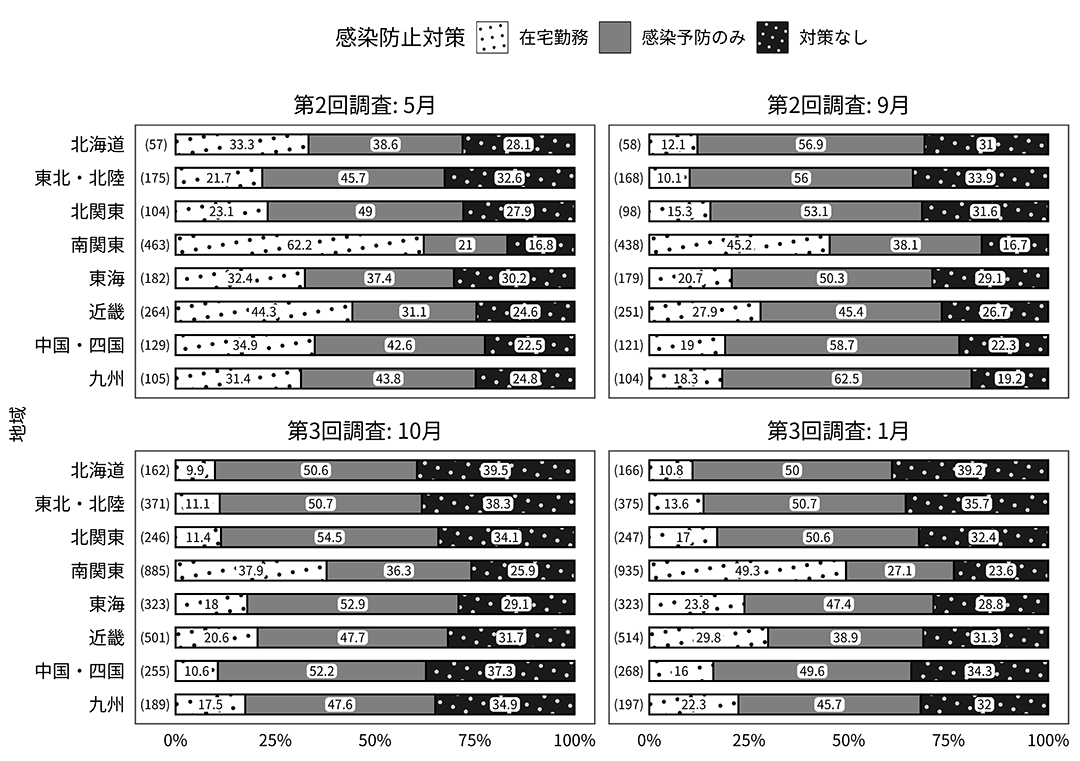

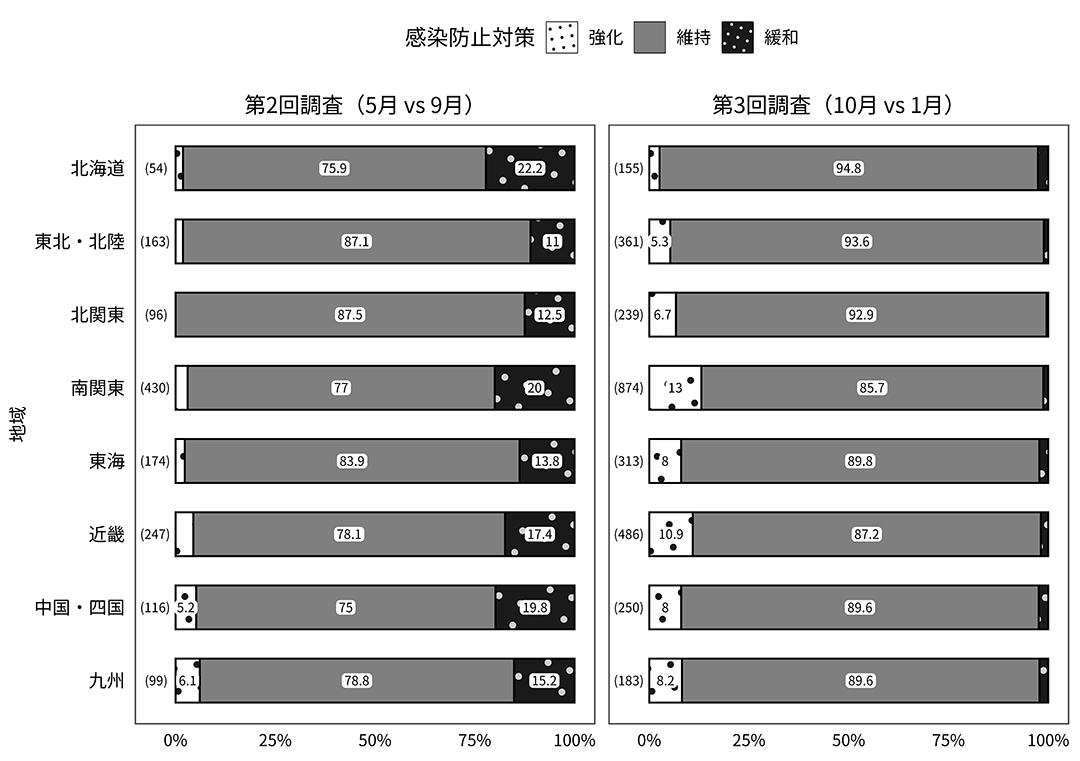

図1 地域別の感染防止対策の実態

図1に地域別の感染防止対策の実態を示した。ここでは、第1回目の緊急事態宣言中もしくは解除直後である2020年5月(第2回調査)及び、第2回目の緊急事態宣言が発出された2021年1月(第3回調査)に主に注目し、また、それらの参照点として2020年9月(第2回調査)と2020年10月(第3回調査)にも注目する。

まず、「南関東」の企業では突出して「在宅勤務」の実施率が高いことがわかる。いずれの時点でも、「南関東」の企業のうち少なくとも4割は「在宅勤務」を実施している。また、5月時点での「近畿」の企業においても「在宅勤務」は相対的に高くなっている。しかし、ほとんどの地域において企業の「在宅勤務」の実施率は高くない。「在宅勤務」は感染防止対策として最善であるという認識がありながらも多くの企業では実施すらされていないという状況である。むしろ、多くの企業が「感染予防のみ」を採用しており、その傾向は特に第3回調査で強くなる。さらに、「対策なし」の割合も決して少なくなく、第2回調査では「北海道」、「東北・北陸」、「北関東」、「東海」、第3回では「南関東」を除く地域で、それぞれ約3割の企業が「対策なし」を採用している。地域ごとに明確に感染防止対策が異なっているというわけではないが、特に「在宅勤務」に関しては「南関東」のみで突出して実施率が高いという傾向がある。

産業別の感染防止対策の実態

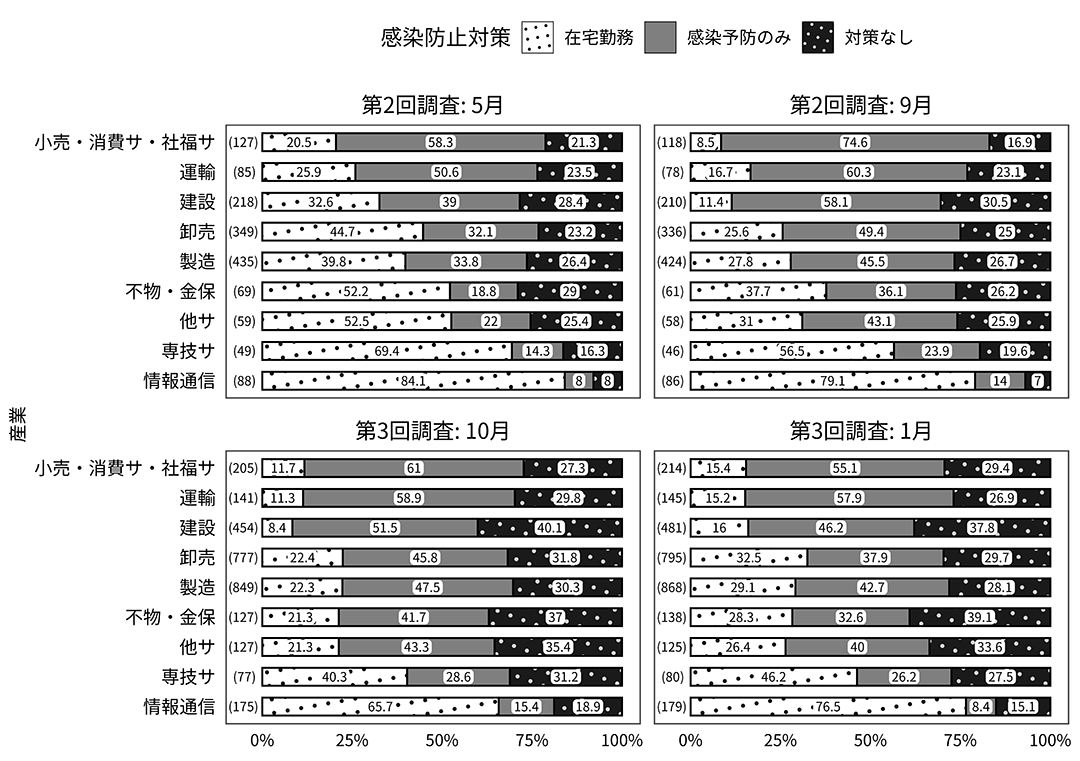

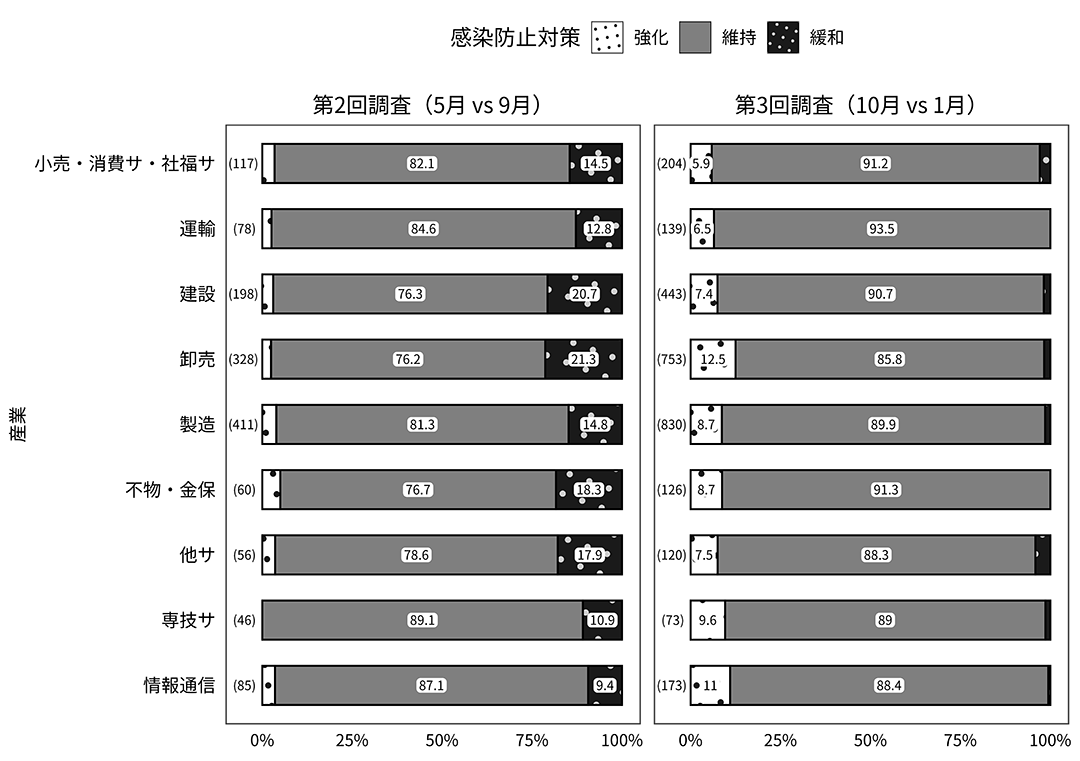

図2 産業別の感染防止対策の実態

図2に、産業別の感染防止対策の実態を示した。図1と異なり、産業ごとの感染防止対策のグラデーションが明確である。図2では「在宅勤務」の実施率の低い順に産業を並べ替えている。産業別の結果においても「対策なし」の割合に「在宅勤務」の結果ほど明確な傾向はみられない。一部、「専技サ」や「情報通信」など「在宅勤務」割合が突出して高い場合に「対策なし」の割合が小さい傾向がみられる。それ以外の産業においては2~4割程度の企業で「対策なし」が採用されており、特に第3回調査において全体的に「対策なし」の割合が増加している。なかでも、「建設」や「不物・金保」、「他サ」では相対的に「対策なし」割合が高い。やはり、産業別にみても「対策なし」を採用する企業の割合が決して少なくないということがわかる。

当該期間全体の傾向からみて、産業別の感染防止対策は次の3つに分けることができる。第1に、「小売・消費サ・社福サ」、「運輸」、「建設」から成る「感染予防のみ型」である。このグループは、5月時点を除いて「在宅勤務」の実施率はかなり低い一方、「対策なし」の割合は突出して高いわけではなく、「感染予防のみ」を主とした感染防止対策を採用している。ただし、「建設」では5月以降「対策なし」がやや高くなっており、若干の「緩み」がみられることには注意されたい。これらは、労働集約的な産業が多く、企業が主とする経済活動からみて、在宅勤務の導入が相当困難であると考えられる。

第2に、第1のグループと対照的な「在宅勤務型」である。このグループは、「専技サ」と「情報通信」が含まれており、いずれの期間においても「在宅勤務」割合が突出して高いという特徴がある。特に「情報通信」では少なくとも6割以上の企業で「在宅勤務」が実施されている。「専技サ」では、第2回調査の期間と比べると第3回調査で「対策なし」が若干増加しているが、それでも他の産業と比べると「在宅勤務」の実施割合は相対的に高い。この2つの産業における主な業務は、ICT機器を活用したオフィスワークであり、ICT機器を活用した在宅勤務と親和性が高いと考えられる。

第3に、2つの類型の中間に位置する「混合型」である。このグループには、「卸売」、「製造」、「不物・金保」、「他サ」が含まれる。これらの産業では、5月時点の「在宅勤務」割合のみ高いが、全体的に3つの感染防止対策の割合が拮抗しており、産業内での感染防止対策の分散が大きいことが特徴である。これらの産業では、在宅勤務と親和的なオフィス業務の比重も決して小さくないが、同時に営業など対人コミュニケーションを前提とする業務の重要性も高いために、産業内の感染防止対策のばらつきが多くなっていると考えられる。また、後に確認するが、このグループでは5月から翌年1月にかけて「在宅勤務」割合が減少するという傾向もある。

以上のように、企業の感染防止対策の実態に関しては産業ごとの違いが重要である。さらに、図1と図2では、感染防止対策のパターンに変化がみられている。次に、時点ごとの感染防止対策のトレンドを確認する。

地域別の感染防止対策のトレンド

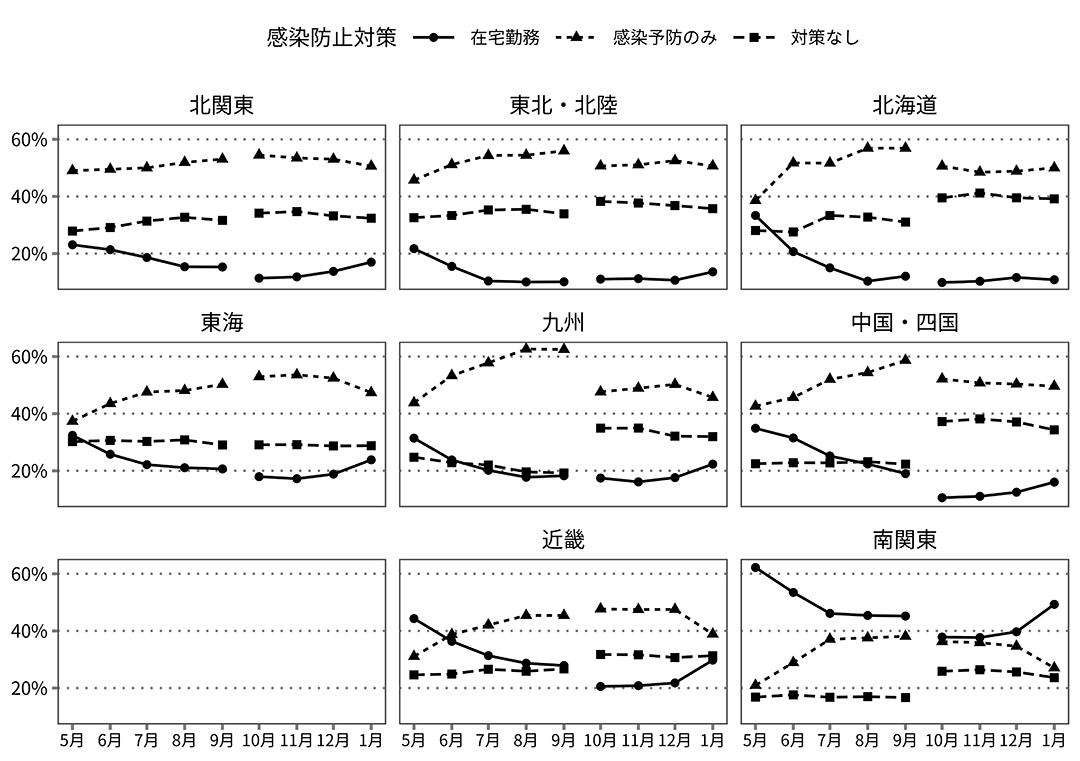

図3 地域別の感染防止対策のトレンド

図3に地域別の感染防止対策のトレンドを示した。第2回調査(5月~9月)と第3回調査(10月~1月)の結果を合わせて表示しているが、両者はサンプルサイズが大きく異なっており、また一部のサンプルはパネル構造になっているため、9月以前と10月以降のトレンドを合わせて解釈する際には注意が必要である[注8]。ここでは、トレンドの類型のわかりやすさのために、地域カテゴリーを並べ替えている。

まず、各地域に共通の傾向として、5月以降「在宅勤務」の実施割合が低下し「感染予防のみ」の実施割合が増加している。さらに、12月から翌年1月にかけて、反対に、「感染予防のみ」の実施割合が低下し「在宅勤務」の実施割合が増加している。この共通の傾向は、地域間であまり差がみられないことから、各地域に共通の時間的なトレンドであると理解できる。5月と翌年1月に「在宅勤務」の実施割合が高くなっていることから、「在宅勤務」は当該期間における標準的な感染防止対策になっていたわけではなく、緊急事態宣言が発出された際の一時的な感染防止対策にとどまっていたことが示唆される。

下段の2つ、「近畿」と「南関東」はいずれも特徴的なトレンドを示しており、それぞれ独自の類型に含まれる。図1と同様に、「南関東」はいずれの時点でも「在宅勤務」の実施割合が最も高い。「南関東」でも上記の共通トレンドの影響を受けているが、それでも特に他の地域と比べると一貫して「在宅勤務」を実施している企業の割合が高い。「南関東」は「在宅勤務一貫型」である。「近畿」は5月時点のみ「在宅勤務」の実施割合が最も高いが、その後は「感染予防のみ」が主な感染防止対策となっている。「近畿」は、第3回調査では後述する地域とほとんど同じ傾向をたどっているが、第2回調査のトレンドが特徴的となっている。その意味で「近畿」は「移行型(在宅勤務⇒感染予防のみ)」である。

残りの上段・中段の地域は、基本的にはいずれの時点においても「感染予防のみ」が主な感染防止対策となっており、「感染予防のみ一貫型」である。なお、これらの地域においても、5月以降徐々に「在宅勤務」の実施割合が減少するという共通トレンドは同様に観察される。また、これらの地域のなかでも特に「北海道」、「九州」、「中国・四国」では、5月時点での「在宅勤務」の実施割合が相対的に高い。

「対策なし」割合のトレンドに地域別の傾向はみられない。「対策なし」割合の時点間の変化は小さく、基本的には地域ごとの水準(切片)の違いが大きい。

産業別の感染防止対策のトレンド

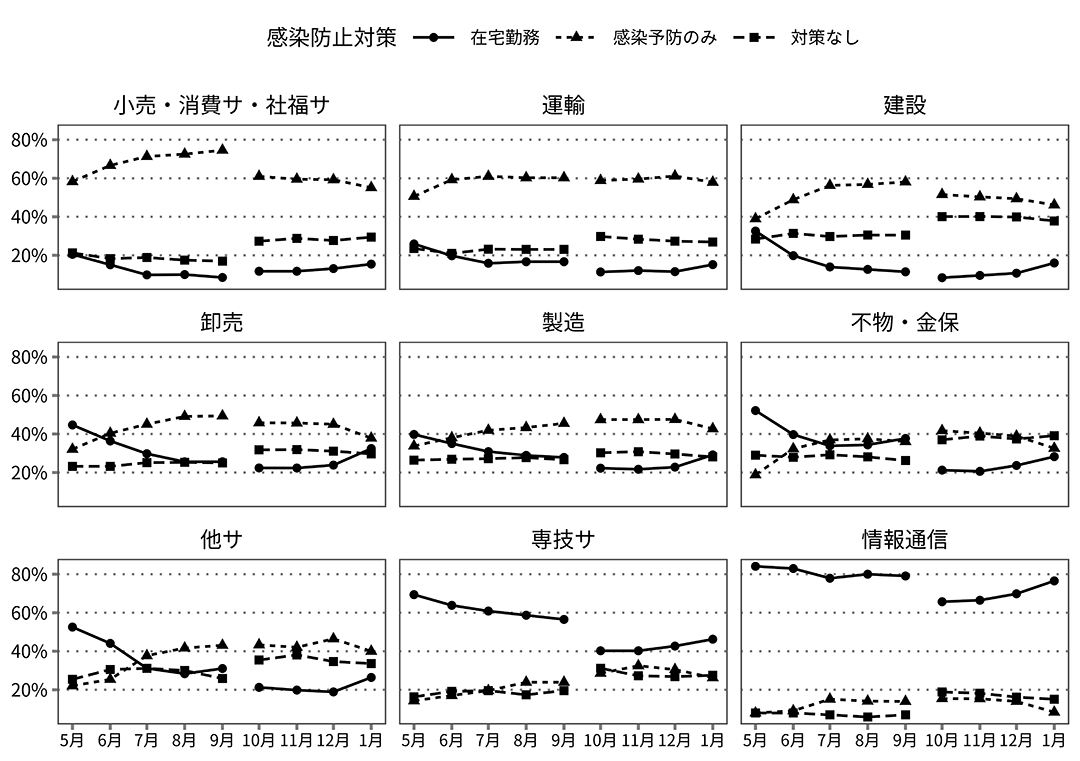

図4に産業別の感染防止対策のトレンドを示した。産業別のトレンドにおいても、図3と同様に基本的には、時間に伴って、「在宅勤務」割合が低下、「感染予防のみ」割合が増加、年末に「在宅勤務」割合が増加するという共通トレンドが確認できる。ただし、「在宅勤務」の実施割合が極端に高い「情報通信」では、前半の「在宅勤務」割合の低下傾向が若干弱い。

産業別の感染防止対策のトレンドは、3つの類型に分けることができる。第1に、「感染予防のみ一貫型」である。この類型には、図2で「感染予防のみ」割合が相対的に高い傾向があった「小売・消費サ・社福サ」、「運輸」、「建設」が含まれる。「建設」では「対策なし」の割合が相対的に高いものの、これらの産業では基本的にいずれの時点でも一貫して「感染予防のみ」割合が高く、その水準の変化もかなり小さい。

第2に、「専技サ」と「情報通信」が含まれる「在宅勤務一貫型」である。図2と同様に、この2つの産業はいずれの時点でも「在宅勤務」の実施割合が最も高い。ただし、「情報通信」と比べて「専技サ」では、上述の共通トレンドの傾向が強く、特に第3回調査では「在宅勤務」の実施割合が相対的に低くなっている。その意味で、産業別にみても、「在宅勤務」を当該期間の標準的な感染防止対策として採用しているのは、「情報通信」のみである。

図4 産業別の感染防止対策のトレンド

第3に、5月(もしくは6月)時点のみ「在宅勤務」の実施割合が高く、その後は「感染予防のみ」が主な感染防止対策となる、「移行型(在宅勤務⇒感染予防のみ)」である。このグループには、「卸売」、「製造」、「不物・金保」、「他サ」が含まれる。このグループは、図2の感染防止対策の実態でみたときには各対策の割合が拮抗している「混合型」である。また、「在宅勤務」割合の減少トレンド自体はどの産業にもある程度共通してみられるが、「不物・金保」と「他サ」など5月時点での「在宅勤務」の実施割合が相対的高い産業では、特にその後の減少度合いが大きくみえる。

産業別にみた場合でも、「対策なし」の割合のトレンドに差はない。「対策なし」の割合は、いずれの時点でも「建設」や「不物・金保」、「他サ」などで高くなっている。

以上の分析をまとめると次のようなことがいえる。第1に、感染防止対策のパターンは地域間よりも産業間で明確な違いが存在する。地域では「南関東」、産業では「情報通信」「専技サ」で「在宅勤務」の実施割合が高く、それ以外では基本的に「感染予防のみ」が高く、全体的にみれば「在宅勤務」が標準的な感染防止対策として採用されているわけではない。また、「対策なし」の割合には、全体的に第3回調査で増加しているという傾向以外に明確な地域・産業間差異があるわけではないが、相対的にみて「北海道」「東北・北陸」「北関東」や「建設」「不物・金保」「他サ」では「対策なし」の割合が高い。

第2に、感染防止対策のパターンは時間に伴って変化しているが、いずれの地域・産業においても「在宅勤務」の実施割合が時間とともに減少し、年末に若干増加するという共通トレンドが存在する。感染防止対策の変化の地域・産業間差はそれほど顕著ではない。こうした共通トレンドは、いずれの企業においても基本的には「在宅勤務」が緊急的・一時的な感染防止対策として機能していることを示唆している。

感染防止対策の変化

上述の分析結果からは、企業属性によって感染防止対策の変化のパターンには大きな差がないということがわかった。しかし、上述の分析はあくまでも企業属性ごとに感染防止対策のトレンドを比較しているだけで、「変化」を厳密に扱っているわけではない。ここでは、各調査の最初(5月・10月)と最後(9月・1月)の時点の感染防止対策を比較し、その変化のパターンを企業属性ごとに確認する。感染防止対策の変化は表4の通りに変数化する。

表4 感染防止対策の変化

| 最後 | |||

|---|---|---|---|

| 最初 | 在宅勤務 | 感染予防のみ | 対策なし |

| 在宅勤務 | 維持 | 緩和 | 緩和 |

| 感染予防のみ | 強化 | 維持 | 緩和 |

| 対策なし | 強化 | 強化 | 維持 |

図5に地域別の感染防止対策の変化を示した。いずれの地域においても、多くの企業で感染防止対策は変化してないことが明らかである。少なくとも7割以上の企業は最初の時点(5月・10月)と同じ感染防止対策を最終的に採用している。特にこの傾向は第3回調査で顕著である。

第2回調査での感染防止対策の変化は「緩和」がほとんどである。「北海道」「南関東」「近畿」「中国・四国」では「緩和」の割合が相対的に大きい。これらの地域は、5月時点での「在宅勤務」の実施割合が相対的に高い地域であり、「在宅勤務」の減少という共通トレンドを踏まえれば、5月時点での「在宅勤務」割合が高い地域において、むしろ感染防止対策の「緩和」が生じていたということがいえる。こうしたことからも、「在宅勤務」が感染防止対策としては緊急措置にとどまっていたことが示唆される。

第3回調査での感染防止対策の変化は、そもそも変化しているケース自体が少ないが、「強化」がほとんどである。「南関東」や「近畿」では「強化」の割合が相対的に高いが、それでも1割弱と少ない。これらの地域は2021年1月7日に発出された第2回目の緊急事態宣言の対象地区が多く含まれており[注9]、緊急事態宣言発出を受けて感染防止対策を強化したと考えられる。しかし、感染防止対策を強化したケースは1割弱にとどまっており、また図1や図3で見たようにそもそも10月時点では多くの地域で「感染予防のみ」が採用されていたことを踏まえれば、やはり10月から翌年1月にかけては全国的に感染防止対策を強化する傾向がかなり弱かったといえる。

図5 地域別の感染防止対策の変化

図6に産業別の感染防止対策の変化を示した。地域別の結果と同様に、基本的には感染防止対策の「維持」の割合が高く、感染防止対策の変化は第2回調査で「緩和」である一方、第3回調査では「強化」である。

第2回調査における感染防止対策の「緩和」割合は、「建設」「卸売」「不物・金保」「他サ」で相対的に高くなっている。「建設」を除く産業はいずれも上述の分析で「混合型」及び「移行型」に分類されている。すなわち、各感染防止対策の実施率が拮抗している「混合型」や、主な感染防止対策のトレンドが在宅勤務から感染防止のみへと変化している「移行型」では、第2回調査で感染防止対策を「緩和」している割合が相対的に高い。「小売・消費サ・社福サ」では意外にも感染防止対策の「緩和」傾向が特段強いわけではない。これらのことを踏まえると、「感染予防のみ型」「感染予防のみ一貫型」や「在宅勤務型」「在宅勤務一貫型」では感染防止対策の変化は相対的にみれば小さく、「混合型」「移行型」で感染防止対策の「緩和」が生じていたことがわかる。

第3回調査における感染防止対策の「強化」割合は「卸売」「情報通信」などで高い。「卸売」は第2回調査において感染防止対策の「緩和」割合が高い産業であり、また、第3回調査では「強化」の割合が高いことから、感染防止対策の変化が比較的大きい産業である。

図6 産業別の感染防止対策の変化

企業の経営状況と在宅勤務の関連

次に、企業の経営状況と感染防止対策の関連について検討する。本稿の冒頭で述べたように、感染防止対策の実施は経済活動や生産性とのトレードオフの関係にある。例えば、在宅勤務の実施によって職場での対面コミュニケーションが制限され、従来とは異なる形での業務遂行を強いられることによって、従業員が本来のパフォーマンスを発揮できない可能性がある。こうした生産性の低下は企業のアウトプットや売上の低下につながるだろう。感染防止対策が企業の経営状況に悪影響をもたらしている場合、企業は感染防止対策を緩和すると考えられる。上述の分析では、在宅勤務割合が減少し、感染予防のみが増加するという共通トレンドが確認できたが、このトレンドが企業の経営状況と関連している場合、それは企業の生存戦略として解釈できる。反対に、経営状況と関連のない共通トレンドが確認できる場合は、ある種の「気のゆるみ」や「気のひきしめ」があったと解釈できる。

まず、第2回調査と第3回調査のそれぞれで、各時点における在宅勤務ダミーと企業の経営状況変数の回答をパネル化し、固定効果ロジットモデルによって分析する。企業の経営状況変数としては、「売上生産額等の増減」「人件費増額の増減」「正社員・正規従業員の増減」を用いる。「売上生産額等の増減」と「人件費増額の増減」は前年同月と比較して何%程度変化したかを意味しており、変化していない時を0とする連続変数である。通常こうした分析では、前の時点の経営状況が次の時点の企業の行動に影響を与えていると想定することが一般的であるが、ここでの分析は厳密な因果関係を検証しているわけではないので、一時点前と同時点の両方の経営状況変数を使用する。また、共通トレンドをとらえるために時点ダミーを投入し、経営状況変数と在宅勤務ダミーの関連がどのように変化するかを確認する。時点ダミーは共線性の影響を少しでも緩和するために、複数の時点をまとめている。さらに、その後「都道府県別の新規感染者数の月平均」を統制し、共通トレンドが感染の流行によるものかを確認する[注10]。平均的にみて新規感染者数は時間とともに増加しており、共通トレンドはこうした感染の流行を捉えている可能性がある。都道府県別の新規感染者数の月平均を統制してもなお時点の共通トレンドの効果が残っている場合、それはある種の「気のゆるみ」や「気のひきしめ」として解釈できる。

表5 企業の経営状況と在宅勤務の関連(第2回調査)

| Model 1.1 | Model 1.2 | Model 1.3 | Model 1.4 | Model 1.5 | Model 1.6 | |||||||

| 売上・生産額等の増減 | -0.831 | [0.334]* | 0.247 | [0.453] | 0.256 | [0.453] | ||||||

| 人件費総額の増減 | 0.308 | [0.682] | -0.109 | [1.055] | -0.057 | [1.075] | ||||||

| 正社員・正規従業員の増減 (ref: 同じくらい) |

||||||||||||

| 増加した | -0.306 | [0.502] | -0.165 | [0.808] | -0.165 | [0.838] | ||||||

| 減少した | -0.307 | [0.440] | 0.314 | [0.823] | 0.370 | [0.839] | ||||||

| 前月の売上・生産額等の増減 | -1.159 | [0.546]* | -0.296 | [0.700] | -0.271 | [0.700] | ||||||

| 前月の人件費総額の増減 | 1.737 | [0.966]+ | 1.500 | [1.377] | 1.509 | [1.372] | ||||||

| 前月の正社員・正規従業員の増減 (ref: 同じくらい) |

||||||||||||

| 増加した | 0.195 | [0.763] | -0.065 | [1.020] | -0.118 | [1.060] | ||||||

| 減少した | 0.677 | [0.716] | 1.040 | [1.116] | 1.111 | [1.118] | ||||||

| 時点(ref: 8月・9月) | ||||||||||||

| 5月 | 4.125 | [0.272]*** | 4.388 | [0.328]*** | ||||||||

| 6月 | 2.387 | [0.229]*** | 2.919 | [0.287]*** | 2.644 | [0.291]*** | 3.129 | [0.367]*** | ||||

| 7月 | 0.831 | [0.230]*** | 1.032 | [0.262]*** | 0.867 | [0.231]*** | 1.065 | [0.265]*** | ||||

| 都道府県ごとの新規感染者数の月平均(百人) | 0.336 | [0.216] | 0.277 | [0.281] | ||||||||

| ケース数 | 1239 | 567 | 1239 | 567 | 1239 | 567 | ||||||

| クラスター数 | 257 | 145 | 257 | 145 | 257 | 145 | ||||||

| 対数尤度 | -473.146 | -204.572 | -242.812 | -124.949 | -241.635 | -124.471 | ||||||

| モデルのwald検定のカイ自乗値 | 7.411 | 7.977 | 468.081 | 167.223 | 470.435 | 168.178 | ||||||

| カイ自乗値のp値 | 0.116 | 0.092 | 0.000 | 0.000 | 0.000 | 0.000 | ||||||

| 疑似決定係数 | 0.008 | 0.019 | 0.491 | 0.401 | 0.493 | 0.403 | ||||||

注:表には固定効果ロジットモデルの係数と標準誤差を表示。*** p<0.001, ** P<0.01, * p<0.05, + p<0.1

表5に、第2回調査における企業の経営状況と在宅勤務の関連の分析結果を示した。まず、企業の経営状況としては、「売上・生産額等の増減」のみが在宅勤務の実施と関連している(Model 1.1, 1.2)。前年同月と比べて当月および前月の売上・生産額が増加している企業ほど、在宅勤務を実施していない。在宅勤務が生産性を下げ、売上・生産額の悪化につながっているとすれば、そうした企業ほどむしろ在宅勤務を実施しないという関係が観察されるはずが、実際には反対の関係が見られた。この関連が共通トレンドによるものではないことを確認するために、時点ダミーを投入すると企業の経営状況と在宅勤務の関連は消える(Model 1.3, 1.4)。時点ダミーの係数を見ると、8月・9月と比べて、5月や6月では在宅勤務を実施する傾向が高く、反対に言えば時間とともに在宅勤務の実施傾向は減少している。つまり、Model 1.1、1.2でみられた「売上・生産額等の増減」と在宅勤務の関連は、いずれの企業でも時間ととともに売上・生産額が回復しており、同時に在宅勤務を実施しない傾向があるということによって引き起こされている。すなわち、企業の経営状況と在宅勤務は直接関連しておらず、いずれの企業でも時間とともに在宅勤務を実施しなくなるという共通トレンドの存在が改めて確認できる。さらに、この共通トレンドは新規感染者数の月平均を統制してもなお統計的に有意であり、感染の流行とも無関係であることもわかる(Model 1.5, 1.6)。

表6 企業の経営状況と感染防止対策の関連(第3回調査)

| Model 2.1 | Model 2.2 | Model 2.3 | Model 2.4 | Model 2.5 | Model 2.6 | |||||||

| 売上・生産額等の増減 | -0.625 | [0.439] | 0.090 | [0.581] | 0.155 | [0.602] | ||||||

| 人件費総額の増減 | -0.926 | [1.541] | 1.048 | [2.218] | 1.804 | [2.230] | ||||||

| 正社員・正規従業員の増減 (ref: 同じくらい) |

||||||||||||

| 増加した | 0.970 | [0.635] | 0.260 | [0.971] | 0.091 | [0.969] | ||||||

| 減少した | -0.134 | [0.449] | -0.648 | [0.647] | -0.858 | [0.687] | ||||||

| 前月の売上・生産額等の増減 | -0.483 | [0.532] | -1.194 | [0.816] | -1.615 | [0.871]+ | ||||||

| 前月の人件費総額の増減 | -2.163 | [1.700] | -3.181 | [3.213] | -3.257 | [3.274] | ||||||

| 前月の正社員・正規従業員の増減 (ref: 同じくらい) |

||||||||||||

| 増加した | 1.862 | [1.112]+ | 1.640 | [2.040] | 4.137 | [6.026] | ||||||

| 減少した | 0.670 | [0.585] | 0.872 | [0.887] | 1.049 | [0.946] | ||||||

| 時点(ref: 10月・11月) | ||||||||||||

| 12月 | 0.868 | [0.211]*** | 1.130 | [0.282]*** | 0.500 | [0.230]* | ||||||

| 1月 | 3.031 | [0.220]*** | 3.416 | [0.309]*** | 2.202 | [0.272]*** | 1.772 | [0.266]*** | ||||

| 都道府県ごとの新規感染者数の月平均(百人) | 0.274 | [0.074]*** | 0.679 | [0.168]*** | ||||||||

| ケース数 | 960 | 665 | 960 | 665 | 944 | 656 | ||||||

| クラスター数 | 249 | 225 | 249 | 225 | 245 | 222 | ||||||

| 対数尤度 | -349.942 | -239.130 | -190.603 | -105.348 | -177.539 | -93.930 | ||||||

| モデルのwald検定のカイ自乗値 | 4.593 | 8.006 | 323.272 | 275.569 | 338.309 | 291.815 | ||||||

| カイ自乗値のp値 | 0.332 | 0.091 | 0.000 | 0.000 | 0.000 | 0.000 | ||||||

| 疑似決定係数 | 0.007 | 0.016 | 0.459 | 0.567 | 0.488 | 0.608 | ||||||

注:表には固定効果ロジットモデルの係数と標準誤差を表示。Model 2.6のみ、時点のレファレンスカテゴリーが11月・12月。*** p<0.001, ** P<0.01, * p<0.05, + p<0.1

表6に第3回調査における企業の経営状況と在宅勤務の関連の分析結果を示した。第3回調査の結果においても、先ほどと同様に在宅勤務の実施と関連しているのは時点ダミーである。第3回調査では、10月・11月と比べて12月や1月では在宅勤務を実施する傾向がある。企業の経営状況はModel 2.1や2.2でも有意ではない。すなわち、第3回調査においても、企業の経営状況と在宅勤務の実施は関連しておらず、時間とともに在宅勤務を実施するという共通トレンドがあることがわかる。

一方で、第3回調査においては、新規感染者数の月平均と在宅勤務の実施に関連が見られる。Model 2.5と2.6をみると、新規感染者数の月平均人数が増加すると在宅勤務を実施する傾向がある。このことから、第3回調査においては感染の拡大に合わせて在宅勤務を実施する企業が一定数存在していたことがわかる。ただし、Model 2.5と2.6においても、時点ダミーの効果は有意であり、感染の流行とは関係なく、「気のひきしめ」として在宅勤務を実施していた企業も一定数いる。

以上のように、第2回調査と第3回調査の両方において、企業の経営状況と在宅勤務の実施には関連がないことがわかった。むしろ、在宅勤務の実施に関しては、いずれの企業にも共通の時間的なトレンドが観察された。すなわち、第2回調査では時間とともに在宅勤務を実施しない傾向が、第3回調査では時間とともに在宅勤務を実施する傾向がある。本稿の分析対象期間は、2020年5月から2021年1月であり、第1回目の緊急事態宣言が解除され、第2回目の緊急事態宣言が発出された時期である。これを踏まえれば、やはり感染防止対策としての在宅勤務の実施は、緊急事態宣言の発出・解除の動向やそれに伴う「気のゆるみ/ひきしめ」と関連しているといえる。世間的には在宅勤務の実施と売上の低下の関連に注目が集まることも多いが、本稿の分析では明確な関連は確認できなかった。

一方で、第3回調査においては、感染が拡大した地域の企業では在宅勤務を実施する傾向があることもわかった。すなわち、第2回調査の対象期間2020年5月から9月までにおいては、当初の在宅勤務の実施率の高さが時間とともに減少してくという「気のゆるみ」があり、第3回調査の対象期間2020年10月から翌年1月にかけては、感染の拡大に合わせて在宅勤務を実施する傾向と、それに伴う「気のひきしめ」によって在宅勤務の実施率が高まっていたといえる。

ただし、本節でのパネルデータ分析の結果の解釈は注意が必要である。表5や表6のケース数やクラスター数をみると、図1や図2と比べてかなり小さい。これは、図5や図6で明らかなように、従属変数と独立変数の変動が全くない企業が多いためである。そもそも本節で使用しているパネルデータは、それぞれの調査時点(第2回調査は10月、第3回調査は翌年2月)から回顧に回答されている各時点の質問項目から作成されており、各時点の回答が調査時点の状況に引き付けられやすいと考えられる。こうした回答誤差によってそれぞれの変数の変動がなくなったケースは、固定効果モデルの推定から除外されてしまう。したがって、本節での分析結果は、厳密には「多くの企業では感染防止対策には変化がないが、一部変化している企業を対象とした場合」という但し書きを念頭に置いたうえで解釈する必要がある。

企業の経営状況と感染防止対策の変化

最後に、企業の経営状況と感染防止対策の変化の関連について検討する。図5と図6では、感染防止対策の変化には、地域・産業間で違いがあることが分かった。本節ではこの違いが企業の経営状況によって説明できるのかを確認する。コロナ禍においては地域・産業ごとに企業が被った経済的ダメージが異なっていると考えられる。例えば、第2回調査に注目した場合、5月時点で経営状況に深刻なダメージを受けている企業ほど、悪化した経営状況を回復させるために、感染防止対策を緩和し経済活動を活発に再開するだろう。一般的には、当該期間内に経営状況が悪化した企業ほど最終的には感染防止対策を緩和しやすく、反対に経営状況が好転した企業ほど感染防止対策を強化することができると考えられる。図5と図6でみた地域・産業と感染防止対策の変化の関連は、こうした企業の経営状況との関連によって説明できる可能性がある。

使用する経営状況変数は前節と同じで、それぞれの当該期間内(第2回調査では5月から9月、第3回調査では10月から翌年1月)の平均値・合計値を用いる。これらの変数は、調査時点以前の企業の平均的な経営状況を意味している。従属変数は、図5と図6で使用したものをもとに、第2回調査では感染防止対策の「緩和ダミー」、第3回調査では「強化ダミー」とする。感染防止対策の変化は3類型あるので、多項ロジットや順序ロジットによる分析も考えられるが、図5と図6に示したように分布は大きく偏っているので、「緩和ダミー」と「強化ダミー」に注目したロジットモデルによって分析する。また、その他統制変数として、企業規模と資本金規模を用いる。

表7に企業の経営状況と感染防止対策の変化の関連の分析結果を示した。これによると、第2調査と第3回調査の両方において、企業の経営状況と感染防止対策の変化には関連が見られない。企業の感染状況とは関係なく、一部の地域・産業では感染防止対策が変化している傾向がみられる。

表7 企業の経営状況と感染防止対策の変化の関連

| 感染防止対策の変化 | 第2回調査 | 第3回調査 | ||

| 緩和ダミー | 強化ダミー | |||

| 売上・生産額等の増減(5月から9月の平均) | 0.011 | [0.048] | -0.001 | [0.034] |

| 人件費総額の増減(5月から9月の平均) | 0.025 | [0.085] | 0.040 | [0.064] |

| 正社員・正規従業員の増加(5月から9月の合計回数) | -0.003 | [0.008] | -0.005 | [0.006] |

| 正社員・正規従業員の減少(5月から9月の合計回数) | -0.013 | [0.009] | 0.001 | [0.005] |

| 産業(ref:情報通信) | ||||

| 小売・消費サ・社福サ | 0.076 | [0.050] | -0.062 | [0.028]* |

| 運輸 | 0.052 | [0.052] | -0.046 | [0.030] |

| 建設 | 0.162 | [0.049]*** | -0.006 | [0.028] |

| 卸売 | 0.149 | [0.042]*** | 0.031 | [0.027] |

| 製造 | 0.065 | [0.037]+ | -0.023 | [0.025] |

| 不物・金保 | 0.118 | [0.064]+ | 0.001 | [0.039] |

| 他サ | 0.119 | [0.067]+ | -0.016 | [0.036] |

| 専技サ | 0.011 | [0.054] | -0.030 | [0.039] |

| 地域(ref:東北・北陸) | ||||

| 北海道 | 0.102 | [0.064] | -0.022 | [0.020] |

| 北関東 | 0.012 | [0.045] | 0.010 | [0.021] |

| 南関東 | 0.093 | [0.035]** | 0.077 | [0.018]*** |

| 東海 | 0.039 | [0.039] | 0.024 | [0.020] |

| 近畿 | 0.056 | [0.037] | 0.055 | [0.020]** |

| 中国・四国 | 0.075 | [0.046] | 0.027 | [0.023] |

| 九州 | 0.032 | [0.046] | 0.039 | [0.027] |

| 企業規模(ref:20-49人) | ||||

| 5人以下 | -0.125 | [0.034]*** | -0.039 | [0.019]* |

| 6-19人 | -0.022 | [0.034] | -0.052 | [0.015]*** |

| 50-99人 | -0.014 | [0.045] | 0.027 | [0.021] |

| 100-299人 | 0.038 | [0.041] | 0.030 | [0.024] |

| 300人以上 | 0.007 | [0.053] | -0.014 | [0.032] |

| 資本金規模(ref:5000万円超~1億円以下) | ||||

| 5000万円以下 | 0.009 | [0.033] | -0.017 | [0.018] |

| 1億円超~3億円以下 | 0.032 | [0.049] | 0.027 | [0.032] |

| 3億円超 | -0.021 | [0.041] | -0.011 | [0.029] |

| ケース数 | 1220 | 2494 | ||

| 対数尤度 | -543.028 | -733.658 | ||

| モデルのwald検定のカイ自乗値 | 49.389 | 92.320 | ||

| カイ自乗値のp値 | 0.005 | 0.000 | ||

| 疑似決定係数 | 0.044 | 0.058 | ||

注:表にはロジットモデルの限界効果とロバスト標準誤差を表示。*** p<0.001, ** P<0.01, * p<0.05, + p<0.1

第2回調査では、「情報通信」と比べて、「建設」や「卸売」では最終的に感染防止対策を緩和する確率が高い。有意水準を10%にまで上げると、「製造」「不物・金保」「他サ」でも感染防止対策を緩和する確率が高いといえる。また、「東北・北陸」と比べて、「南関東」では感染防止対策を緩和する確率が高い。「北海道」や「中国・四国」でも限界効果の絶対値が大きいが、統計的に有意な水準には達していない。第3回調査では、「情報通信」や「南関東」「近畿」で感染防止対策を強化する確率が高くなっている。こうした傾向は図5や図6の結果と整合的であり、地域・産業特性そのものが感染防止対策の変化と関連していることがわかる。以上の結果は、期間内の平均的な企業の経営状況ではなく、各時点の経営状況を単体で用いても同様の結果となっている(補表A、B)。

おわりに

本稿では、2020年5月から2021年1月までの期間に注目して、企業の感染防止対策の実態とその変化について、特に地域と産業という特性によってどのように類型化できるのかを検討してきた。本稿の知見をまとめると以下の通りである。

- 企業の感染防止対策のパターンは地域・産業と関連しており、特に「在宅勤務」と「感染予防のみ」のどちらが優位となるかは産業によって大きく異なっている。また、いずれの地域・産業にも特に第3回調査における「対策なし」の企業の割合は無視できるほど小さくはない。

- 地域・産業ごとにみた「在宅勤務」の実施パターンにはある程度の変化が見られるが、いずれの地域・産業においても、2020年5月以降「在宅勤務」の実施割合が時間とともに減少し、年末に若干増加するという共通トレンドが存在する。さらに、「在宅勤務」の実施は企業の経営状況の変化とは関連しておらず、むしろ緊急事態宣言の発出・解除といった時間的なトレンドの影響を受けている。

- ただし、第3回調査においては、時間的なトレンドに関係なく、感染が拡大している地域の企業では「在宅勤務」の実施割合が高まる傾向が確認された。

- 一方で、そもそも当該期間内において感染防止対策を変化させている企業は多くなく、ほとんどの企業が5月/10月時点と同じ感染防止対策を9月/1月時点でも実施している。感染防止対策の変化に注目すると、第2回調査では「南関東」や「建設」「卸売」では感染防止対策を緩和させる確率が高く、第3回調査では「情報通信」や「南関東」「近畿」で強化させる確率が高い。また、感染防止対策の変化に関しても企業の経営状況は関連がない。

本稿の分析結果によれば、企業の感染防止対策は必ずしも政府の想定する最善の形で実施されているわけではない。接触機会の徹底的な低減のためには在宅勤務の実施率を高める必要があるが、感染防止対策として在宅勤務を実施しているのは、地域でみれば「南関東」、産業でみれば「情報通信」「専技サ」のみに過ぎない。さらに、「南関東」に関しては5月以降感染防止対策を緩和する傾向が強い。こうしたことから、在宅勤務は感染防止対策の最善策としては機能していなかったといわざるを得ない。この要因に関して、在宅勤務の実施が特に企業の経済活動を抑制してしまうということが想像できるが、本稿の分析では、企業の経営状況は在宅勤務の実施にも感染防止対策の変化にも関連していないことが示されている。すわなち、在宅勤務は緊急事態宣言発出時の一時的な措置にとどまっており、緊急事態宣言解除後においては「感染予防のみ」が企業の主な「自主的」感染防止対策となっていた。2020年10月から翌年1月においては感染の拡大に合わせて在宅勤務を実施する企業も存在するが、少なくとも2020年5月から8月にかけては、感染の流行とは関係なく、単に時間とともに在宅勤務の実施率が低下する傾向があることは明確である。

この傾向はコロナ禍における企業の在宅勤務に関するヒアリング調査の分析結果でも同様に示されている(荻野・藤澤・渡邊 2021)。荻野・藤澤・渡邊(2021)では、コロナ禍当初において急速に普及の動きを見せていた在宅勤務(テレワーク)が揺り戻しを見せた理由として、「『緊急事態宣言』下におけるテレワークは、『半ば強制的に、会社の号令に基づいて進んだ』のであり、「テレワークというより新型コロナウイルス感染拡大防止のためのひきこもりに近い状態」も内包されていた」(p.63)ためであるとしている。この指摘から見えてくるのは、そもそも在宅勤務は、当初から感染防止対策としては機能しておらず、経済活動が急激に鈍化した際の雇用調整の一種に近いものとして機能していたということである。

コロナ禍を機に、在宅勤務・テレワークを今後の「働き方のニューノーマル」として位置づける議論が多く巻き起こっている。しかし、こうした議論は、「経済活動をできるだけ維持しつつ、新型コロナウイルスの感染拡大を防止する対策」としての在宅勤務の議論とは峻別するべきである。そもそも疫学的にみれば、社会的距離(social distancing)を確保する在宅勤務は、パンデミックにおいてワクチンなどが開発されるまでの間の非医薬品介入(non-pharmaceutical intervention)に過ぎず(Kisser et al. 2020)、パンデミックが解消されれば在宅勤務を行う必要性はなくなる。コロナ禍においては、第1にこうした視点から在宅勤務の導入・実施について議論し、それを踏まえて「働き方のニューノーマル」として定着させるための在宅勤務のあり方について検討していく必要がある。

一方で、在宅勤務の導入・実施のみに注目していると感染防止対策の全貌を見落としてしまう。緊急事態宣言が発出されていた2020年5月や2021年1月においても在宅勤務の実施率が高いのは「情報通信」「専技サ」のみであるが、何らかの理由によって在宅勤務を実施できない企業においても、できる範囲の感染防止対策を講じる必要がある。しかし、実際には何の対策も実施していない企業の割合は決して無視できるものではない。政策的には、こうした企業においても、経済活動の実態に即して、十分に効果的な感染防止対策を講じるようガイドラインを作成し周知する必要がある。ガイドラインとしては、すでに各業界団体が作成したガイドライン[注11]があるが、それ以外にも日本経済団体[注12]や日本産業衛生学会[注13]が作成しているのもある。こうしたガイドラインに基づいて、職場で十分に感染防止対策を講じたうえで勤務し、可能であれば在宅勤務を導入するよう企業に指導することが重要である。

本稿で明らかになった、感染防止対策に関連する地域・産業特性をまとめると表8と表9の通りである。この類型からは産業ごとの違いが大きいことがわかる。しかし、本稿では、この産業特性のうち、どのような要因が感染防止対策(特に在宅勤務の実施)と関連しているかは、十分に明らかにできていない。少なくともの企業の経営状況による影響はないことがわかっているため、おそらく産業ごとに異なる「主たる経済活動・業務」の特徴が関連していると考えられる。例えば、接客業務が中心となる消費サービス系の経済活動を主とする「小売・消費サ・社福サ」では在宅勤務の実施率が一貫して低く、反対にオフィスワークが中心でICT機器の活用と親和性が高い「情報通信」においては在宅勤務の実施率が一貫して高い。もっとも、どのような産業特性が在宅勤務の実施と関連しているかは感染防止対策という視点よりも、一般的な経済活動の特徴という視点から検討されるべきであり、本稿の問題意識を超えている。しかし、産業特性が在宅勤務の揺り戻しと関連していることも十分に考えられるため、今後こうした視点から研究が蓄積されることが望まれる。

表8 感染防止対策の類型(地域)

| 感染防止対策 | 地域 | ||

|---|---|---|---|

| 実態 | トレンド | 変化 | |

| 在宅勤務型 | 在宅勤務一貫型 | 緩和・強化 | 南関東、(第2回調査の近畿) |

| 感染予防のみ型 | 感染予防のみ一貫型 | 維持 | 北海道、東北・北陸、北関東、東海、中国・四国、九州 |

| 混合型 | 移行型 (在宅勤務⇒感染予防のみ) |

緩和・強化 | 近畿 |

表9 感染防止対策の類型(産業)

| 感染防止対策 | 産業 | ||

|---|---|---|---|

| 実態 | トレンド | 変化 | |

| 在宅勤務型 | 在宅勤務一貫型 | 維持・強化 | 専技サ、情報通信 |

| 感染予防のみ型 | 感染予防のみ一貫型 | 維持 (建設のみ緩和) |

小売・消費サ・社福サ、運輸、建設 |

| 混合型 | 移行型 (在宅勤務⇒感染予防のみ) |

緩和・強化 | 卸売、製造、不物・金保、他サ |

補足資料

補表A 各時点の企業の経営状況と感染防止対策の変化の関連(第2回調査)

| 感染防止対策の変化 | 第2回調査 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 緩和ダミー | Model 1.1 | Model 1.2 | Model 1.3 | Model 1.4 | Model 1.5 | Model 1.6 | ||||||

| 売上・生産額等の増減(5月) | -0.038 | [0.039] | ||||||||||

| 人件費総額の増減(5月) | 0.111 | [0.087] | ||||||||||

| 正社員・正規従業員の増減(5月) (ref: 同じくらい) |

||||||||||||

| 増加した | -0.002 | [0.037] | ||||||||||

| 減少した | -0.024 | [0.036] | ||||||||||

| 売上・生産額等の増減(6月) | -0.021 | [0.039] | ||||||||||

| 人件費総額の増減(6月) | 0.024 | [0.074] | ||||||||||

| 正社員・正規従業員の増減(6月) (ref: 同じくらい) |

||||||||||||

| 増加した | 0.010 | [0.039] | ||||||||||

| 減少した | -0.047 | [0.035] | ||||||||||

| 売上・生産額等の増減(7月) | 0.028 | [0.039] | ||||||||||

| 人件費総額の増減(7月) | 0.019 | [0.077] | ||||||||||

| 正社員・正規従業員の増減(7月) (ref: 同じくらい) |

||||||||||||

| 増加した | -0.027 | [0.035] | ||||||||||

| 減少した | -0.062 | [0.033]+ | ||||||||||

| 売上・生産額等の増減(8月) | 0.064 | [0.037]+ | ||||||||||

| 人件費総額の増減(8月) | -0.027 | [0.076] | ||||||||||

| 正社員・正規従業員の増減(8月) (ref: 同じくらい) |

||||||||||||

| 増加した | -0.027 | [0.034] | ||||||||||

| 減少した | -0.060 | [0.030]* | ||||||||||

| 売上・生産額等の増減(9月) | 0.019 | [0.038] | ||||||||||

| 人件費総額の増減(9月) | 0.025 | [0.080] | ||||||||||

| 正社員・正規従業員の増減(9月) (ref: 同じくらい) |

||||||||||||

| 増加した | -0.026 | [0.033] | ||||||||||

| 減少した | -0.033 | [0.031] | ||||||||||

| 売上・生産額等の増減 (5月から9月の平均) |

0.011 | [0.048] | ||||||||||

| 人件費総額の増減 (5月から9月の平均) |

0.025 | [0.085] | ||||||||||

| 正社員・正規従業員の増加 (5月から9月の合計回数) |

-0.003 | [0.008] | ||||||||||

| 正社員・正規従業員の減少 (5月から9月の合計回数) |

-0.013 | [0.009] | ||||||||||

| 産業(ref: 情報通信) | ||||||||||||

| 小売・消費サ・社福サ | 0.063 | [0.051] | 0.061 | [0.050] | 0.068 | [0.049] | 0.063 | [0.050] | 0.061 | [0.050] | 0.076 | [0.050] |

| 運輸 | 0.039 | [0.052] | 0.036 | [0.052] | 0.049 | [0.052] | 0.026 | [0.051] | 0.040 | [0.053] | 0.052 | [0.052] |

| 建設 | 0.154 | [0.050]** | 0.155 | [0.049]** | 0.154 | [0.049]** | 0.151 | [0.049]** | 0.146 | [0.049]** | 0.162 | [0.049]*** |

| 卸売 | 0.134 | [0.042]** | 0.134 | [0.043]** | 0.146 | [0.042]*** | 0.137 | [0.042]** | 0.135 | [0.042]** | 0.149 | [0.042]*** |

| 製造 | 0.054 | [0.039] | 0.052 | [0.039] | 0.060 | [0.038] | 0.052 | [0.038] | 0.051 | [0.038] | 0.065 | [0.037]+ |

| 不物・金保 | 0.100 | [0.064] | 0.101 | [0.064] | 0.114 | [0.065]+ | 0.113 | [0.065]+ | 0.105 | [0.065] | 0.118 | [0.064]+ |

| 他サ | 0.129 | [0.069]+ | 0.125 | [0.069]+ | 0.137 | [0.069]* | 0.107 | [0.068] | 0.128 | [0.069]+ | 0.119 | [0.067]+ |

| 専技サ | -0.001 | [0.054] | 0.002 | [0.055] | 0.010 | [0.055] | 0.001 | [0.055] | -0.002 | [0.054] | 0.011 | [0.054] |

| 地域(ref: 東北・北陸) | ||||||||||||

| 北海道 | 0.101 | [0.065] | 0.103 | [0.065] | 0.100 | [0.064] | 0.104 | [0.064] | 0.102 | [0.065] | 0.102 | [0.064] |

| 北関東 | 0.005 | [0.044] | 0.008 | [0.045] | 0.011 | [0.044] | 0.010 | [0.044] | 0.009 | [0.045] | 0.012 | [0.045] |

| 南関東 | 0.092 | [0.035]** | 0.090 | [0.035]** | 0.092 | [0.034]** | 0.090 | [0.034]** | 0.091 | [0.035]** | 0.093 | [0.035]** |

| 東海 | 0.033 | [0.039] | 0.032 | [0.039] | 0.037 | [0.038] | 0.040 | [0.039] | 0.034 | [0.039] | 0.039 | [0.039] |

| 近畿 | 0.057 | [0.037] | 0.055 | [0.037] | 0.059 | [0.037] | 0.058 | [0.037] | 0.054 | [0.037] | 0.056 | [0.037] |

| 中国・四国 | 0.081 | [0.046]+ | 0.082 | [0.047]+ | 0.083 | [0.046]+ | 0.074 | [0.046] | 0.078 | [0.046]+ | 0.075 | [0.046] |

| 九州 | 0.030 | [0.046] | 0.029 | [0.046] | 0.032 | [0.046] | 0.036 | [0.047] | 0.035 | [0.047] | 0.032 | [0.046] |

| 企業規模(ref: 20-49人) | ||||||||||||

| 5人以下 | -0.131 | [0.034]*** | -0.128 | [0.033]*** | -0.125 | [0.033]*** | -0.130 | [0.034]*** | -0.131 | [0.034]*** | -0.125 | [0.034]*** |

| 6-19人 | -0.029 | [0.034] | -0.023 | [0.034] | -0.019 | [0.034] | -0.026 | [0.034] | -0.024 | [0.034] | -0.022 | [0.034] |

| 50-99人 | -0.012 | [0.045] | -0.014 | [0.045] | -0.009 | [0.045] | -0.027 | [0.045] | -0.010 | [0.046] | -0.014 | [0.045] |

| 100-299人 | 0.031 | [0.041] | 0.034 | [0.041] | 0.042 | [0.041] | 0.036 | [0.041] | 0.030 | [0.041] | 0.038 | [0.041] |

| 300人以上 | 0.001 | [0.053] | 0.001 | [0.053] | 0.004 | [0.052] | 0.003 | [0.053] | -0.003 | [0.052] | 0.007 | [0.053] |

| 資本金規模 (ref: 5000万円超~1億円以下) |

||||||||||||

| 5000万円以下 | 0.004 | [0.033] | 0.004 | [0.033] | 0.005 | [0.033] | 0.005 | [0.033] | 0.009 | [0.033] | 0.009 | [0.033] |

| 1億円超~3億円以下 | 0.032 | [0.049] | 0.027 | [0.049] | 0.028 | [0.048] | 0.027 | [0.049] | 0.036 | [0.049] | 0.032 | [0.049] |

| 3億円超 | -0.017 | [0.041] | -0.018 | [0.041] | -0.018 | [0.041] | -0.027 | [0.040] | -0.012 | [0.041] | -0.021 | [0.041] |

| ケース数 | 1242 | 1242 | 1237 | 1231 | 1235 | 1220 | ||||||

| 対数尤度 | -551.087 | -552.947 | -548.821 | -544.289 | -550.936 | -543.028 | ||||||

| モデルのwald検定のカイ自乗値 | 51.737 | 51.87 | 52.417 | 53.155 | 49.43 | 49.389 | ||||||

| カイ自乗値のp値 | 0.003 | 0.003 | 0.002 | 0.002 | 0.005 | 0.005 | ||||||

| 疑似決定係数 | 0.045 | 0.044 | 0.047 | 0.048 | 0.043 | 0.044 | ||||||

注:表にはロジットモデルの限界効果とロバスト標準誤差を表示。*** p<0.001, ** P<0.01, * p<0.05, + p<0.1

補表B 各時点の企業の経営状況と感染防止対策の変化の関連(第3回調査)

| 感染防止対策の変化 | 第3回調査 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 強化ダミー | Model 2.1 | Model 2.2 | Model 2.3 | Model 2.4 | Model 2.5 | |||||

| 売上・生産額等の増減(10月) | 0.004 | [0.026] | ||||||||

| 人件費総額の増減(10月) | 0.034 | [0.057] | ||||||||

| 正社員・正規従業員の増減(10月) (ref: 同じくらい) |

||||||||||

| 増加した | -0.009 | [0.021] | ||||||||

| 減少した | 0.009 | [0.021] | ||||||||

| 売上・生産額等の増減(11月) | -0.010 | [0.026] | ||||||||

| 人件費総額の増減(11月) | 0.063 | [0.059] | ||||||||

| 正社員・正規従業員の増減(11月) (ref: 同じくらい) |

||||||||||

| 増加した | -0.025 | [0.019] | ||||||||

| 減少した | 0.000 | [0.020] | ||||||||

| 売上・生産額等の増減(12月) | 0.014 | [0.029] | ||||||||

| 人件費総額の増減(12月) | 0.006 | [0.051] | ||||||||

| 正社員・正規従業員の増減(12月) (ref: 同じくらい) |

||||||||||

| 増加した | -0.017 | [0.019] | ||||||||

| 減少した | 0.003 | [0.019] | ||||||||

| 売上・生産額等の増減(1月) | -0.009 | [0.026] | ||||||||

| 人件費総額の増減(1月) | 0.019 | [0.052] | ||||||||

| 正社員・正規従業員の増減(1月) (ref: 同じくらい) |

||||||||||

| 増加した | -0.010 | [0.019] | ||||||||

| 減少した | -0.004 | [0.017] | ||||||||

| 売上・生産額等の増減 (10月から1月の平均) |

-0.001 | [0.034] | ||||||||

| 人件費総額の増減 (10月から1月の平均) |

0.040 | [0.064] | ||||||||

| 正社員・正規従業員の増加 (10月から1月の合計回数) |

-0.005 | [0.006] | ||||||||

| 正社員・正規従業員の減少 (10月から1月の合計回数) |

0.001 | [0.005] | ||||||||

| 産業(ref: 情報通信) | ||||||||||

| 小売・消費サ・社福サ | -0.055 | [0.028]* | -0.061 | [0.028]* | -0.057 | [0.029]* | -0.056 | [0.029]+ | -0.062 | [0.028]* |

| 運輸 | -0.038 | [0.030] | -0.046 | [0.030] | -0.041 | [0.031] | -0.045 | [0.030] | -0.046 | [0.030] |

| 建設 | -0.005 | [0.028] | -0.006 | [0.028] | -0.007 | [0.029] | -0.005 | [0.029] | -0.006 | [0.028] |

| 卸売 | 0.032 | [0.027] | 0.027 | [0.027] | 0.031 | [0.028] | 0.030 | [0.027] | 0.031 | [0.027] |

| 製造 | -0.022 | [0.025] | -0.023 | [0.025] | -0.026 | [0.025] | -0.024 | [0.025] | -0.023 | [0.025] |

| 不物・金保 | 0.002 | [0.038] | 0.000 | [0.038] | -0.001 | [0.039] | 0.002 | [0.039] | 0.001 | [0.039] |

| 他サ | -0.016 | [0.035] | -0.015 | [0.036] | -0.016 | [0.036] | -0.024 | [0.035] | -0.016 | [0.036] |

| 専技サ | -0.028 | [0.038] | -0.030 | [0.038] | -0.030 | [0.039] | -0.029 | [0.039] | -0.030 | [0.039] |

| 地域(ref: 東北・北陸) | ||||||||||

| 北海道 | -0.023 | [0.019] | -0.019 | [0.020] | -0.023 | [0.020] | -0.023 | [0.020] | -0.022 | [0.020] |

| 北関東 | 0.014 | [0.022] | 0.013 | [0.021] | 0.010 | [0.021] | 0.015 | [0.022] | 0.010 | [0.021] |

| 南関東 | 0.079 | [0.018]*** | 0.080 | [0.018]*** | 0.078 | [0.018]*** | 0.077 | [0.018]*** | 0.077 | [0.018]*** |

| 東海 | 0.024 | [0.020] | 0.028 | [0.020] | 0.024 | [0.020] | 0.024 | [0.020] | 0.024 | [0.020] |

| 近畿 | 0.055 | [0.020]** | 0.057 | [0.020]** | 0.056 | [0.020]** | 0.053 | [0.020]** | 0.055 | [0.020]** |

| 中国・四国 | 0.026 | [0.023] | 0.030 | [0.022] | 0.026 | [0.023] | 0.028 | [0.023] | 0.027 | [0.023] |

| 九州 | 0.038 | [0.026] | 0.041 | [0.026] | 0.037 | [0.026] | 0.039 | [0.026] | 0.039 | [0.027] |

| 企業規模(ref: 20-49人) | ||||||||||

| 5人以下 | -0.042 | [0.019]* | -0.040 | [0.019]* | -0.042 | [0.019]* | -0.043 | [0.019]* | -0.039 | [0.019]* |

| 6-19人 | -0.056 | [0.015]*** | -0.053 | [0.015]*** | -0.056 | [0.015]*** | -0.059 | [0.015]*** | -0.052 | [0.015]*** |

| 50-99人 | 0.023 | [0.021] | 0.026 | [0.021] | 0.021 | [0.021] | 0.025 | [0.021] | 0.027 | [0.021] |

| 100-299人 | 0.026 | [0.024] | 0.025 | [0.024] | 0.027 | [0.024] | 0.026 | [0.024] | 0.030 | [0.024] |

| 300人以上 | -0.018 | [0.032] | -0.016 | [0.032] | -0.019 | [0.032] | -0.018 | [0.033] | -0.014 | [0.032] |

| 資本金規模 (ref: 5000万円超~1億円以下) |

||||||||||

| 5000万円以下 | -0.017 | [0.018] | -0.018 | [0.018] | -0.017 | [0.018] | -0.016 | [0.018] | -0.017 | [0.018] |

| 1億円超~3億円以下 | 0.024 | [0.031] | 0.027 | [0.031] | 0.026 | [0.031] | 0.024 | [0.031] | 0.027 | [0.032] |

| 3億円超 | -0.010 | [0.029] | -0.009 | [0.029] | -0.011 | [0.029] | -0.009 | [0.029] | -0.011 | [0.029] |

| ケース数 | 2524 | 2509 | 2503 | 2498 | 2494 | |||||

| 対数尤度 | -743.993 | -732.475 | -739.241 | -734.584 | -733.658 | |||||

| モデルのwald検定のカイ自乗値 | 89.672 | 91.771 | 89.355 | 87.235 | 92.320 | |||||

| カイ自乗値のp値 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | |||||

| 疑似決定係数 | 0.056 | 0.058 | 0.057 | 0.057 | 0.058 | |||||

注:表にはロジットモデルの限界効果とロバスト標準誤差を表示。*** p<0.001, ** P<0.01, * p<0.05, + p<0.1

脚注

注1 『新型コロナウイルス感染症対策の基本的対処方針(令和2年3月28日)(PDF)![]() 』(2021年6月15日取得)

』(2021年6月15日取得)

注2 令和2年5月25日に第1回目の緊急事態宣言が全国で解除され、令和3年1月7日に第2回目の緊急事態宣言が東京、埼玉、千葉、神奈川に発出され、その後13日に大阪、兵庫、京都、愛知、岐阜、福岡、栃木が追加された。

注3 NHK「コロナ関連記事記録」![]() (2021年6月15日取得)

(2021年6月15日取得)

注4 例えば2020年6月2日には「東京アラート」、同年7月12日には「大阪モデルの黄色信号」、同年7月17日には「神奈川警戒アラート」、同年11月7日には北海道で警戒ステージの引き上げが行われている。注3の資料を参照せよ。

注5 ただし、2021年2月3日に、知事からの要請に従わない事業者に対して過料を設ける、新型コロナウイルス対策の特別措置法などの改正案が成立した。

注6 調査の詳細は中井(2020; 2021)を参照されたい。

注7 調査では、各月において、社員の働く環境関連で実施したものについて多項選択で尋ねている。項目は、「在宅勤務(テレワーク)の実施」、「社員への感染予防対策(検温、消毒、アクリル板やフェイスシールドの供給等)」、「有給の特別休暇の付与(年次有給休暇は除く)」、「社員の他社・他業種への応援(送り出し)」、「社員の労働時間の増加(配送やIT等の業務増)」、「中途採用の増加(配送やIT等の業務増)」である。

注8 詳細は中井(2020; 2021)を参照されたい。

注9 2021年1月7日に、埼玉県、千葉県、東京都及び神奈川県を対象に緊急事態宣言が発出され、その後13日に、栃木県、岐阜県、愛知県、京都府、大阪府、兵庫県及び福岡県が対象地域として追加された。

注10 都道府県別の新規感染者の月平均はNHK『特設サイト 新型コロナウイルス』のデータベースを元に算出した(2021年8月24日にダウンロード)。月平均を用いる理由は、ほとんどの場合ニュース報道を通じて報告されているのは一日あたりの新規感染者数であり、人々もこうした数値を元に新型コロナウイルスの流行の感覚を掴んでいると思われるからである。なお、「日本全国の新規感染者の月合計」「日本全国の新規感染者の月平均」「都道府県別の新規感染者の月合計」を用いても結果は変わらないことを確認している(結果は省略)。

注11 業種ごとの感染拡大予防ガイドライン一覧:内閣官房新型コロナウイルス感染症対策推進室(PDF)![]() (2021年6月24日取得)

(2021年6月24日取得)

注12 新型コロナウイルス感染予防対策ガイドライン:経団連![]() (2021年6月24日取得)

(2021年6月24日取得)

注13 職場における新型コロナウイルス感染症対策のための業種・業態別マニュアル:日本産業衛生学会![]() (2021年6月24日取得)

(2021年6月24日取得)

参考文献

- 中井雅之(2020)「『第2回 新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査』(一次集計)結果(PDF:1.2MB)」JILPT記者発表,2020年12月16日.

- 中井雅之(2021)「『第3回 新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査』(一次集計)結果(PDF:1.2MB)」JILPT記者発表,2021年4月30日.

- 荻野登・藤澤美穂・渡邊木綿子(2021)「テレワークの現状と今後」『テレワーク コロナ禍における政労使の取組』労働政策研究・研修機構,pp.53-88.

- Kissler, S. M., Tedijanto, C., Goldstein, E., Grad, Y. H., & Lipsitch, M. (2020). Projecting the transmission dynamics of SARS-CoV-2 through the postpandemic period. Science, 368(6493), 860-868.

| PDF形式のファイルをご覧になるためにはAdobe Acrobat Readerが必要です。バナーのリンク先から最新版をダウンロードしてご利用ください(無償)。 |