JILPTリサーチアイ 第41回

低い申請者割合にとどまるコロナ困窮者支援事業

2020年7月31日(金曜)掲載

5月末頃時点では、生活困窮者向けのコロナ支援事業に対する申請者割合は、生活破綻リスクの高い層においても、2割程度にとどまることが、JILPT調査によって明らかとなった。支援は必要な層に完全には届いていない可能性がある。

公的支援を求める人が急増

コロナ禍による労働時間短縮、休業、解雇・雇い止め等で収入が減少し、公的な経済支援を求める人が急増している。厚生労働省の発表(7月1日)によれば、4月の生活保護の申請件数は21,486件で前年同月比で25%も増えている。家賃の支払いが厳しくなった人に、その一部を公的に補助する住居確保給付金制度にも申請が殺到している。2018年度は全国で4,172件だった支給件数は、今年の4月だけでも約2,900件に上った[注1]。

コロナ禍による国民の生活難を見越し、政府が「世界最大」(安倍首相)と自負する異例な規模の対策費を積み上げていることがその背景にある。2月下旬以降、一律10万円の特別定額給付金や、子育て世帯とひとり親世帯への臨時特別給付金、仕事を休む人向けのコロナ対応休業支援金、小学校休業に対する助成金等の現金給付をはじめ、ベビーシッター利用券といった実物給付、税や公共料金の支払猶予、無利子・無担保融資の拡充等、多方面にわたる経済支援が打ち出されている(表1)。

そのうち、「最後のセーフティーネット」と呼ばれる生活保護制度に加え、受給条件が大幅に緩和された住宅確保給付金や、税や社会保険料の免除・猶予、公共料金の免除・猶予、緊急小口資金(生活費の貸出し)といった支援事業(表1の下線部分)は、比較的厳格な所得審査があり、コロナ禍で生活困窮に陥った者が主なターゲットとなっている。

表1 個人や家庭を対象とする国の経済支援スキーム(新型コロナ対応)

| A 現金給付 | B 実物給付 | C 支払い猶予・減免 | D 無利子・無担保融資 | |||

|---|---|---|---|---|---|---|

| 勤務先を通じての間接支給 | 個人/家庭への直接支給 | |||||

| 所得審査 | なし |

|

|

|

||

| あり |

|

|

|

|||

出典:厚生労働省「生活を支えるための支援のご案内」(7月16日更新)より筆者がまとめ。

注1:

a 年収制限は960万円(子ども2人のモデル世帯)であり、中高収入層も支給対象に含まれている。

b 年収制限は365万円(子ども1人のモデル世帯)、ひとり親世帯の約8割が対象である。

c 個人が直接申請も可能となった(7月以降)。

注2:太字の事業は、新型コロナ対応の新制度もしくは条件緩和のあった既存制度である。

日本の新型コロナ関連の経済支援は、その金額とカバーする範囲からみても、高福祉の欧州諸国に比べても遜色のないものと言える[注2]。しかしながら、いずれの支援制度も、利用に当って、本人からの申請が給付の前提となっている。そのため、「制度はあるけれども、さまざまな理由でそこにアクセスできない」という申請主義に固有の問題が発生しやすい。

そこで気になる問題は、支援制度から漏れている人がどのくらいの規模で存在するかである。ある程度の支援漏れは仕方が無いものの、捕捉されない要支援層があまりに多い場合では、制度の実施面で何かの不具合が生じている可能性があり、何らかの対策を講じる必要がある。支援を受けられないケースには、もともと支援の要件を満たさないために受けられないケースと、要件を満たしながらも、本人から申請が行われないケース、さらには申請が行われたにもかかわらず、審査の結果、何らかの理由により助成が行われないケースが考えられる。

このうち支援の要件が満たされないと本人が判断したり、何らかの理由により申請しなかった人がどの程度いるかを考えるためのヒントが、JILPTの最新調査より得られている。JILPTは5月末頃、4月1日時点で就業していた民間企業の会社員4,307人およびフリーランス580人(20歳-65歳未満)の調査を実施した[注3]。調査結果によると、生活破綻リスクが高く、喫緊の支援が必要と思われる所得層において、5月末日段階において約8割もの人々がコロナ困窮者支援に申請していなかった。以下に詳しく見てゆこう。

雇用者の16%は月収3割以上減、「ハイリスクの要支援層」が220万人超

今回のコロナ困窮者支援の対象となる人々は、月収が3割以上減少している雇用者や、売上高が5割以上減少しているフリーランスに多く含まれている。とりわけ、切り崩せる預貯金等の金融資産をあまり持たない人々は、収入落込みが生活破綻に直結する恐れがある。

JILPT調査によれば、コロナ前の通常月に比べて直近(4月)の月収/売上高が大幅に減少した者の割合は、雇用者の15.5%、フリーランスの36.6%に上っている。言い換えれば、雇用者の6人に1人、フリーランスの3人に1人は、「潜在的要支援層」となっている(表2)。

また、コロナ後の大幅な収入減は、低収入の層に集中的に現われている。月収が3割以上減少した雇用者の割合は、「高収入層(世帯年収800万円以上)」が10.6%であるのに対して、「低収入層(世帯年収300万円未満)」では23.6%に達している。フリーランスにも同じく、売上高が5割以上減少した者の割合は、「低収入層」(44.6%)が高収入層(28.4%)を大きく上回っている。

一般的には、収入の低い人ほど、金融資産の蓄えも少ない傾向にある。そのため、低収入層は急激な収入低下に対応する余力に乏しく、政策的支援が得られなければ生活が破綻しかねない、いわゆる「ハイリスクの要支援層」となりうる。こうした「ハイリスクの要支援層」(月収/売上高大幅減×世帯年収300万円未満)は、雇用者の3.5%(4,307人中150人)、フリーランスの1割(580人中58人)を占めている(表3)。

この割合から逆算すると、全国では「ハイリスクの要支援層」の人数規模は、220万人を超えるものと試算される。そのうち、雇用者数が207万人(5,920万人[注4]×3.5%)、フリーランスが17万人(170万人[注5]×10%)となっている。

表2 コロナ前の通常月に比べて直近(4月)の月収/売上高の変化(%)

| 全体 | 低収入層a | 中収入層b | 高収入層c | |||||

|---|---|---|---|---|---|---|---|---|

| 雇用者 | フリーランス | 雇用者 | フリーランス | 雇用者 | フリーランス | 雇用者 | フリーランス | |

| 増加または同程度 | 67.6 | 29.1 | 56.5 | 23.1 | 68.1 | 31.9 | 72.7 | 35.2 |

| 1~2割減 | 16.9 | 21.4 | 19.8 | 20.0 | 17.6 | 21.9 | 16.7 | 22.7 |

| 3~4割減 | 7.0 | 12.9 | 10.7 | 12.3 | 6.6 | 13.9 | 4.4 | 13.6 |

| 5割以上減 | 8.5 | 25.7 | 12.9 | 26.9 | 7.8 | 25.6 | 6.2 | 22.7 |

| ゼロになった | 0.0 | 10.9 | 0.0 | 17.7 | 0.0 | 6.7 | 0.0 | 5.7 |

| 合計 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| (再掲)大幅減d | 15.5 | 36.6 | 23.6 | 44.6 | 14.3 | 32.4 | 10.6 | 28.4 |

| N | 4,307 | 580 | 635 | 130 | 2,103 | 238 | 820 | 88 |

出典:JILPT「新型コロナウイルス感染拡大の仕事や生活への影響に関する調査」(2020年5月下旬頃実施)より筆者が集計。

注1:集計対象者が、4月1日時点民間企業で働く会社員4,307人とフリーランスで働く者(雇い人のない、店主以外の自営業主(農林漁業除く))580人である。全体には、世帯収入不明者を含む。

注2:

a 調査前年の世帯年収が300万円未満 b 調査前年の世帯年収が300万円以上800万円未満

c 調査前年の世帯年収が800万円以上 d 月収が3割以上減少または売上高が5割以上減少

注3:「同程度」=「±9%」、「1~2割減」=「10~29%減」、「3~4割減」=「30~49%減」

「ハイリスクの要支援層」でも経済支援を申請した人は2割程度

では、こうした「潜在的要支援層」や「ハイリスクの要支援層」は、コロナ困窮者支援にどの程度アクセスできているのか。

新型コロナによる生活苦が原因で、「緊急小口資金・総合支援資金」、「住宅確保給付金」、「税・保険料の減免」、「公共料金の支払い猶予」および「生活保護」といった生活困窮者向けの5つの支援事業のいずれかを申請した者の割合(申請予定を含む)について見ると、「潜在的要支援層」が18%前後、「ハイリスクの要支援層」が17.2%(フリーランス)~20.0%(雇用者)となっている。つまり、喫緊の支援が必要とされる「ハイリスクの要支援層」においても、コロナ困窮者支援にアクセスできていない人々が全体の約8割を占めている。

支援の種類別でみると、「税・保険料の減免」と「公共料金の支払い猶予」を申請した人の割合がもっとも高くなっている。そのうち、「税・保険料の減免」を申請した割合は、「潜在的要支援層」では7.2%(雇用者)~11.8%(フリーランス)、「ハイリスクの要支援層」では8.7%(雇用者)~13.8%(フリーランス)に上っている。

「緊急小口資金・総合支援資金」と「住宅確保給付金」を申請した者も一定割合で存在している。前者の申請した人の割合は、「潜在的要支援層」では5~6%程度、「ハイリスクの要支援層」では2~7%程度となっている。後者の申請した人の割合は、「潜在的要支援層」では4~5%程度、「ハイリスクの要支援層」では3~5%程度となっている。一方、このように様々な支援制度があるせいか、「生活保護」の申請者割合は1%未満と全体的に低く抑えられている。「ハイリスクの要支援層」においては、「生活保護」の申請者割合は2%前後となっている[注6]。

全体的にみると、雇用者と比較して、フリーランスはコロナ困窮者支援の申請者割合が2倍以上の高さとなっている(12.6% vs. 5.4%)。「会社」という個々の労働者を守る組織に属していないため、フリーランスはコロナ禍から一層大きな経済的打撃を受けているものと想像される。

表3 新型コロナによる生活苦で、経済支援を申請した(予定を含む)割合(%)

| N | 支援① 緊急小口資金・総合支援資金 |

支援② 住宅確保給付金 |

支援③ 税・保険料の減免 |

支援④ 公共料金の支払い猶予 |

支援⑤ 生活保護 |

①~⑤の いずれか |

||

|---|---|---|---|---|---|---|---|---|

| 雇用者 | 全体 | 4,307 | 1.5 | 1.1 | 2.4 | 2.0 | 0.5 | 5.4 |

| 高収入層 | 820 | 1.0 | 0.7 | 1.6 | 1.2 | 0.0 | 3.5 | |

| 中収入層 | 2,103 | 1.5 | 1.3 | 2.2 | 2.1 | 0.3 | 5.3 | |

| 低収入層 | 635 | 2.7 | 1.9 | 4.1 | 2.8 | 1.9 | 9.6 | |

| 月収3割以上減 (潜在的要支援層) |

668 | 5.7 | 4.6 | 7.2 | 6.9 | 0.9 | 18.0 | |

| 低収入層×月収3割以上減 (ハイリスクの要支援層) |

150 | 6.7 | 5.3 | 8.7 | 6.0 | 2.0 | 20.0 | |

| フリーランス | 全体 | 580 | 3.6 | 1.9 | 8.3 | 4.3 | 0.9 | 12.6 |

| 高収入層 | 88 | 4.5 | 2.3 | 8.0 | 3.4 | 0.0 | 10.2 | |

| 中収入層 | 238 | 3.8 | 2.1 | 8.4 | 4.2 | 0.4 | 11.8 | |

| 低収入層 | 130 | 1.5 | 2.3 | 10.8 | 6.2 | 2.3 | 16.2 | |

| 売上高5割以上減 (潜在的要支援層) |

212 | 5.2 | 3.8 | 11.8 | 6.6 | 1.4 | 17.5 | |

| 低収入層×売上高5割以上減 (ハイリスクの要支援層) |

58 | 1.7 | 3.4 | 13.8 | 8.6 | 1.7 | 17.2 | |

出典:表2と同じ。

フリーランスの約3割は経営支援にアクセス

もっとも、フリーランスは、最大200万円が支給される「持続化給付金」等、新型コロナ関連の経営支援策も利用可能である。JILPT調査の結果をみると、コロナ困窮者支援よりも、経営支援にアクセスできたフリーランスが多い。

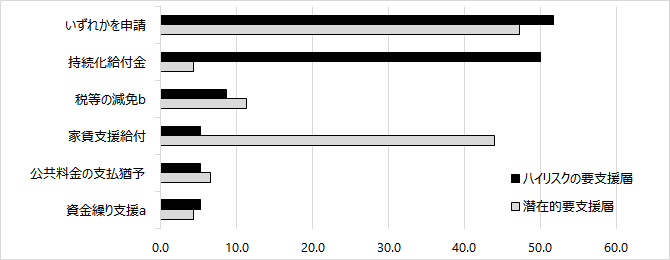

具体的には、資金繰り支援、公共料金の支払猶予、家賃支援給付、税等の減免、持続化給付金のいずれかを申請している(予定を含む)割合は、全体では29.3%、「潜在的要支援層」では47.2%、「ハイリスクの要支援層」では51.7%となっている。そのうち、「ハイリスクの要支援層」の2人に1人は「持続化給付金」、「潜在的要支援層」の4割強は「家賃支援給付」を申請している(図1)。

収入層別でみると、高収入層は「家賃支援給付」(27.3%)と「税等の減免」(12.5%)を申請する者が多く、「持続化給付金」(2.3%)の申請者割合が低い。一方、低収入層は「持続化給付金」(31.5%)を申請する者が圧倒的に多く、その他経営支援策の申請者割合はいずれも5%程度かそれ以下である。

なお、低収入層のフリーランスに見られる高率の「持続化給付金」申請は、その制度設計が大きく関係しているものと思われる。持続化給付金に定められている「売上高が前年同月比で50%以上減少」という給付条件は、小規模事業者にとって有利な仕組みとなっており、低収入層のフリーランスが利用しやすいことがその背景にある。

図1 新型コロナ関連の経営支援策を申請した(予定を含む)フリーランスの割合(%)

| 全体 | 高収入層 | 中収入層 | 低収入層 | 潜在的要支援層 | ハイリスクの要支援層 | |

|---|---|---|---|---|---|---|

| 資金繰り支援a | 2.9 | 2.3 | 2.5 | 2.3 | 4.2 | 5.2 |

| 公共料金の支払猶予 | 2.8 | 3.4 | 3.8 | 4.6 | 6.6 | 5.2 |

| 家賃支援給付 | 2.8 | 27.3 | 27.3 | 4.6 | 43.9 | 5.2 |

| 税等の減免b | 6.7 | 12.5 | 5.9 | 5.4 | 11.3 | 8.6 |

| 持続化給付金 | 26.4 | 2.3 | 2.5 | 31.5 | 4.2 | 50.0 |

| いずれかを申請 | 29.3 | 29.5 | 30.3 | 33.8 | 47.2 | 51.7 |

| N | 580 | 88 | 238 | 130 | 212 | 58 |

出典:表2と同じ。

注:

a 政策金融公庫のコロナ特別貸付やセーフティーネット保証等による資金繰り支援

b 国税、地方税、厚生年金保険料等の支払い猶予、固定資産税等の減免

支援にアクセスできなかった人に女性、非世帯主、大都市圏在住者の割合が高い

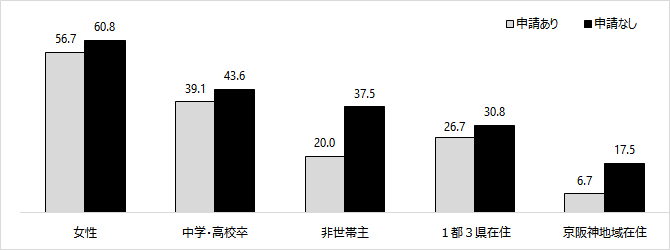

コロナ困窮者支援が必要であるにもかかわらず、アクセスしない、あるいはアクセスできない人々はどのような特徴を持っているのか。図2では、コロナ困窮者支援を申請したグループと、申請しなかったグループの属性を比較してみた。ここで注目したのは「ハイリスクの要支援層」、つまり、支援のターゲットになり得る層である。

雇用者に関する集計結果をみると、「(支援の)申請なし」グループは、「女性」、「非世帯主」、「中学校・高校卒」および大都市圏在住者に偏っていることが分かる。とりわけ、「申請あり」のグループと比較して、「申請なし」のグループには、「非世帯主」(37.5% vs. 20.0%))と「京阪神地域在住」(17.5% vs. 6.7%)の比率が顕著に高い。

「申請なし」に非世帯主の割合が高いのは、支援に対する必要性と緊迫性が相対的に低いことが理由として考えられる。世帯主に比べて、非世帯主の収入が世帯総収入に占めるウェイトが低く、支援を求める必要性と緊迫性がそれほど高くないものと思われる。

「申請なし」グループに京阪神地域と1都3県在住者が多いことについては、申請手続きの進み具合をめぐる地域差が関係している可能性が高い。支援申請の相談や受付等の実務は特別区や市町村が担っている。実際、人口の多い大都市圏では事務処理量が多いため、定額給付金等の申請ですらあまり進んでいないところが散見される。

一方、「申請なし」グループに女性が多いことについては、「支援へのセンシビリティ(感度)」が低いことが、その要因の1つと考えられる。ほとんどの家庭では、男性(夫)が主たる稼ぎ手であり、女性(妻)が二番手の労働者である。国の支援制度を積極的に利用しようとする意識は、妻の方が低いことが関係しているかもしれない。

図2 コロナ困窮者支援の申請有無別属性比較(%、ハイリスクの要支援層・雇用者)

出典:付表1の集計結果をもとに作成。

注:「1都3県」—東京都・神奈川県・埼玉県・千葉県;「京阪神地域」—京都府・大阪府・兵庫県

必要な人に必要な支援を届けるために

5月末頃の時点では、コロナ困窮者支援事業は、生活破綻リスクの高い階層においても申請者割合が2割程度に止まるなど[注7]、総じて利用が低調である。このままでは、喫緊の支援を必要とする人の中に、大規模な支援漏れが起こりかねない。異例な規模のコロナ対策費を積み上げた政府の努力が空振りに終わってしまう可能性がある。そのような事態を避けるためには、今一度、制度の実施面に改善の余地がないか、緊急再点検を行う必要がある。

必要な人が支援制度にアクセスできない理由として、「制度の存在を知らない」、「申請の仕方が分からない」、「申請書類を揃うことができなかった」等の理由がよく挙げられている。言い換えれば、「制度の周知」と「制度の申請手続き」のいずれか、または両方に問題が生じている可能性がある。

「制度の周知」を巡る問題点において、支援対象者に情報が届く手段の乏しさがしばしば指摘されている。コロナ禍で生活困窮に陥りそうな人々の特徴を洗い出し、彼(女)らの目に留まりやすいツールで支援情報を確実に届けることが重要である。一方、「制度の申請手続き」が原因で支援にアクセスできない人に対しては、無料の申請相談を提供したり、書類を準備する段階からの伴走型サービスを充実させるなどの対策が考えられる。また、事前申請の書類を申告制にして簡素化し、事後的に本格的審査を行う方法も検討に値する。虚偽申告に対してきちんとした罰則規定を事前に設ければ、不正受給を防ぎながらも必要な人に効率的な支援を行うことが可能となるのではなかろうか。

備考)本稿の主張・提言は筆者個人のものであり、所属機関を代表するものではない。

付表1 コロナ困窮者支援の申請有無別属性比較

| 雇用者 | フリーランス | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 全体 | 支援を申請 | 申請あり×潜在的要支援層 | 申請なし | 申請なし×ハイリスクの要支援層 | 全体 | 支援を申請 | 申請なし | 申請なし×ハイリスクの要支援層 | |

| 女性(%) | 46.3 | 43.3 | 56.7 | 46.5 | 60.8 | 29.1 | 28.8 | 29.2 | 31.3 |

| ひとり親a(母子)(%) | 2.4 | 2.6 | 10.0 | 2.4 | 8.3 | 0.5 | 0.0 | 0.6 | 2.1 |

| ひとり親(父子)(%) | 1.2 | 1.7 | 0.0 | 1.1 | 0.0 | 1.0 | 0.0 | 1.2 | 0.0 |

| 平均年齢(歳) | 42.5 | 39.3 | 41.5 | 42.7 | 39.7 | 48.8 | 47.3 | 49.0 | 48.4 |

| 学歴b-中学・高校卒(%) | 32.9 | 39.5 | 39.1 | 32.6 | 43.6 | ||||

| -短大・高専等(%) | 22.2 | 21.6 | 21.7 | 22.2 | 24.5 | ||||

| -大学・大学院(%) | 44.9 | 38.9 | 39.1 | 45.2 | 31.9 | ||||

| 世帯での地位-世帯主(%) | 62.6 | 66.1 | 80.0 | 62.4 | 62.5 | 63.8 | 68.5 | 63.1 | 72.9 |

| -世帯主の配偶者 | 22.5 | 19.3 | 6.7 | 22.7 | 16.7 | 19.1 | 17.8 | 19.3 | 14.6 |

| -その他 | 14.9 | 14.6 | 13.3 | 14.9 | 20.8 | 17.1 | 13.7 | 17.6 | 12.5 |

| 居住地域-1都3県c(%) | 30.8 | 36.9 | 26.7 | 30.4 | 30.8 | 31.0 | 38.4 | 30.0 | 31.3 |

| -京阪神d(%) | 13.7 | 13.7 | 6.7 | 13.7 | 17.5 | 14.0 | 16.4 | 13.6 | 16.7 |

| -その他(%) | 55.6 | 49.4 | 66.7 | 55.9 | 55.6 | 55.0 | 45.2 | 56.4 | 52.1 |

| N | 4,307 | 233 | 30 | 4,074 | 120 | 580 | 73 | 507 | 48 |

出典:表2と同じ。

注1:

a 18歳未満の子どもを育てている配偶者のいない男女

b 4月調査と5月調査の両方に回答した雇用者(N=3,600)に限定した結果

c 東京都・神奈川県・埼玉県・千葉県 d 京都府・大阪府・兵庫県

注2:フリーランスにおける「申請あり×ハイリスクの要支援層」(N=10)は標本サイズが小さく、集計値は大きくぶれる可能性があるため、その集計結果が省略されている。

脚注

注1 朝日新聞「家賃払えない そんな時は」2020年7月8日朝刊

注2 欧州諸国の経済支援政策については、JILPTのホームページに掲載されている天瀬光二「労働市場を守れるか──欧州各国の緊急雇用対策」(2020年3月27日)、「第2ステージに入った欧州各国の雇用対策」(2020年7月6日)を参照されたい。

注3 調査の詳細についは、記者発表『「新型コロナウイルス感染拡大の仕事や生活への影響に関する調査」(一次集計)結果(5月調査・連続パネル個人調査)』(PDF:956KB)を参照されたい。

注4 出典:総務省統計局「労働力調査(基本集計)2020年(令和2年)5月分結果の概要」。

注5 フリーランスの総数については、その定義付け、範囲や統計の扱いの違いなどにより、試算結果に大きな振れ幅がある(内閣府「日本のフリーランスについて─その規模や特徴、競業避止義務の状況や影響の分析(2019年7月24日)」。本稿では、JILPT「雇用類似の働き方の者に関する調査・試算結果等(速報)」(2019年4月12日)に準じて170万人としている。

注6 働ける年齢でありながら生活保護を受給すると、就労による自立の意欲が阻害され、「貧困の罠」に陥りやすいとの指摘がある。そのため、一般的に、現役世代の場合は、生活保護よりも、住居費を時限的に支援する住宅確保給付金の方が望ましい支援方法とされる。

注7 ここで「8割の対象者が支援漏れになった」と結論づけるのは拙速である。特別定額給付金など他の支援を得て経済的困難がある程度解消された結果、コロナ困窮者支援の申請まで至らないケースも一定割合存在するからである。