JILPTリサーチアイ 第34回

貯蓄行動と年齢・世代

2020年3月13日(金曜)掲載

当機構では昨年、厚生労働省からの要請をうけて、財形貯蓄制度の利用状況等に関する調査を行った。調査結果の詳細は調査シリーズNo.195『「企業における退職金等の状況や財形貯蓄の活用状況に関する実態調査(企業調査)」および「勤労者の財産形成に関する調査(従業員調査)」』をご覧いただきたいが、このコラムでは調査結果の一部を示すとともに、今回の調査では「わからなかったこと」について議論したい。

財形貯蓄制度の利用状況と年齢

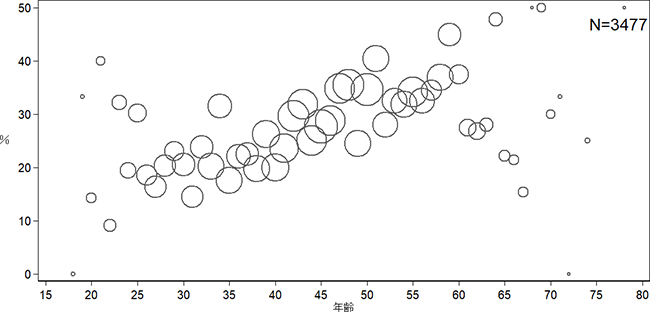

本調査は2019年の5月から6月にかけて、従業員数10人以上の企業およびその企業に勤務する従業員を対象に、郵送配布・郵送回収によって実施された。図1は従業員調査の設問「お勤め先の資産形成制度で、ご利用したことがある制度をお選びください」において、財形貯蓄制度を選択した人の割合を、年齢別に示したものである。この図からは、35歳頃までは利用率が2割程度と低調であるものの、それ以降は年齢とともに上昇していき、50代では4割弱となっていることがみてとれる。

図1 財形貯蓄制度を利用したことがある人の割合(年齢別)

注:図中の記号の大きさは、各年齢でのサンプルサイズの大きさを示している。正規雇用社員を対象に集計。

年齢か世代か

20代・30代では財形貯蓄制度の利用者が少ないことが、図1からわかった。それでは将来、彼ら若い世代の利用率は高まるのだろうか。もし、利用率の低さが「年齢」に起因するのであれば、彼らの利用率は今後高まるかもしれない。つまり、仮に10年後に同様の手法で調査を行えば、今回の調査で30代であった人たちは、今回の調査の40代と同じ程度の利用率を示すかもしれない。仮にそうであれば、10年後の調査のデータで図1と同じグラフを作成すると、図1と同じような分布になるであろう。

一方で、20代・30代の利用率の低さが、いつ生まれたかという「世代」に起因するのであれば、彼らの利用率は今後も低調かもしれない。その場合、10年後に同様の調査を行って図1と同じグラフを作成すると、40代の利用率は今回の調査の30代と同じような分布となるかもしれない。

世代(コーホート)の影響

年齢と世代(コーホート)は、ともに個人の行動に影響する要素である。コーホートというと一般には、出生時期を同一とする特定の集団を指すことが多いが、地域等によってさらに細分化することもある[注1]。特定の時期・場所で特定の経験をすること、すなわち(広義で)特定のコーホートに属することが、リスク選好に影響を与える、あるいは貯蓄や投資といった行動を変化させることを示す経済学の研究もある。以下ではそのいくつかを紹介する。

東日本大震災の前後に調査が実施されたパネルデータを用いてHanaoka et al. (2018) は、地震を経験したことがリスク選好に与える影響を分析している。彼らの分析では、震度4以上の地震を経験した男性は、アンケート調査の仮想的な質問においてリスク許容的な傾向がみられた。また実際の行動においても、ギャンブル(競馬等)の頻度や飲酒量の増加がみられた。さらに、これらの状況は震災から5年が経過した2016年の調査でも観測されており、長期に持続していた。Hanaoka et al. (2018) はこれらの分析結果をもとに、震災を経験したことがリスク選好を変化させたと主張している。

Filipski et al. (2019) はHanaoka et al. (2018) と同様の研究を、2008年の四川大地震を対象に行っている。彼らの分析では、地震を経験した者に麻雀の頻度や飲酒量・喫煙量の増加が見られたほか、貯蓄の減少も観察されるなど、自然災害によって、より「今を生きる」ように行動が変化したことが示されている。

Malmendier and Nagel (2011) はアメリカのデータを用いて、株式投資を行うかどうかと、世代の関係を分析している。彼らによると、年齢や時代をコントロールしたうえでも、自身が生まれてから現在までの株式市場のパフォーマンスが株式投資を行うかどうかに影響している、つまり世代が投資行動に影響するとされている。

1回限りのアンケート調査の限界

図1からは、年齢の上昇とともに利用率が上昇しているようにみえる。一方で上に挙げた研究からは、貯蓄や投資といった行動が世代やコーホート(特定の時期・場所での経験)に影響されることがわかった。それでは、今回の我々の調査で観察された図1の右肩上がりの傾向は、年齢によるものであろうか。それとも世代によるものであろうか。

残念ながら、1回限りのアンケート調査にもとづくデータ、つまりクロスセクションデータでは両者を識別することはできない。これは、年齢・世代・調査年の3つの間に調査年 = 年齢 + 世代という1次従属の関係が存在するためである。たとえば2019年の調査において、1989年生まれの人に年齢を尋ねると30歳という回答が得られる。この場合2019 = 30 + 1989という関係が成立している。つまり調査年と年齢が決まれば、自動的に世代も決まってしまう。さらに、1回限りのアンケート調査では調査年が一意なので、この場合は年齢だけが決まれば世代も決まることになる。このような関係があるため、たとえばこの調査のデータを使用して最小二乗法により、説明変数として年齢と世代の両方を用いる推定を行うと、多重共線性のため両者のパラメータを推定することはできない。

この問題を解決するためには、すなわち年齢効果と世代効果(と調査年の効果)を識別するためには

- 追加の仮定をおく

- 複数期間のデータを用いる

- 代理変数を用いる

といった対応が必要となる。たとえばMcKenzie (2006) では、複数期間のデータを用いて疑似パネルデータを作成したうえで、効果の「水準」は識別できないものの、(年齢や世代を経ることでどのように変化するかという)効果の「傾きの変化」を識別する方法を示している。

Diamond et al. (2019) では、日本において将来のインフレ率期待が、年齢によって異なることに着目している[注2]。彼らは複数年のデータを利用してMcKenzie (2006) の手法等により、年齢効果と世代効果を識別している。この研究によると、低いインフレ率を経験している若い世代は、年齢や時代をコントロールしたうえでも、他の世代に比べて将来のインフレ率期待が低い傾向にある。

今回の我々の調査は、1回限りのアンケート調査にもとづくものであり、年齢か世代かという、このコラムにおいて議論した問題に対処できていない。今後、複数期間にわたるデータであるパネルデータやリピーテッド・クロスセクションデータが蓄積されることにより、財形貯蓄制度を含めた勤労者の貯蓄行動と年齢・世代の関係について、一層理解が深まることを期待したい。

データの整備と共有に向けて

チャレンジングなテーマに取り組む場合、あらたにアンケート調査を行う必要性が生じて、1回限りの調査となるのは致し方ないかもしれない。しかしながら、特に年齢や世代の影響を議論する上では、複数期間にわたるデータによる分析が理想であろう。実際、上で挙げた研究はいずれも複数期間のデータを用いたものである。

また、たった一人あるいはたった一つの研究グループの調査・研究から明らかになることには限りがあるし、場合によっては重要な点を見落すこともあるかもしれない。複数回、複数人や複数の研究グループによってデータが分析されることで、既存の研究がより頑健になる、あるいはまったく新しい事実が明らかになることもあるだろう[注3]。

近年はデンマークやノルウェーといった北欧諸国を中心に、行政データを利用した研究が活発である。特に貯蓄を含めた資産に関する研究では、アンケート調査では観測誤差や回答拒否が多いこともあり、行政データを利用した研究が主流となっている印象がある[注4]。しかしながら、柔軟に調査票設計を行うことで関心事項の最新の動向を把握できるなど、アンケート調査には行政データにない強みもある。場合によっては両者の併用も有益である[注5]。

今後、データの整備と共有が一層進むことにより、勤労者の貯蓄行動に限らず、様々な分野の研究が進むことを期待したい[注6]。

脚注

注1 たとえばGenda et al. (2010) は、労働市場に参加した年と地域を同一にするグループをコーホートと定義したうで、失業率が高い景気後退期に学校を卒業したコーホートは、数年後も労働市場でのパフォーマンスが低いことを示している。

注2 Diamond et al. (2019) の研究は渡辺(2019)でも紹介されている。

注3 データやプログラムの共有など、研究の再現性にかかる議論は打越・三輪(2018)を参照のこと。

注4 たとえばChetty et al. (2014)

注5 たとえばKreiner et al. (2019) は、行政データとアンケート調査のデータを組みあわせた分析を行っている。

注6 JILPTではデータ・アーカイブ事業として、調査・研究で収集したアンケート調査の個票データを特定の個人又は法人その他の団体の識別ができないようにしたうえで、機構外部の研究者等に利用いただけるようにしている。本調査についても、いずれデータ・アーカイブとして公開することを予定している。

参考文献

- 打越文弥・三輪哲(2018)「社会科学分野における再現性ポリシーの概要と今後の課題-経済学・政治学・社会学を中心としたレビュー-」 SSJ Data Archive Research Paper Series 66.

- 渡辺努(2019)「物価停滞の実相㊤若年層のデフレ経験が増幅(経済教室)」『日本経済新聞』8月9日付朝刊, p.25.

- Chetty, Raj, John N. Friedman, Søren Leth-Petersen, Torben Heien Nielsen, and Tore Olsen. "Active Vs. Passive Decisions and Crowd-Out in Retirement Savings Accounts: Evidence from Denmark." The Quarterly Journal of Economics 129.3 (2014): 1141-219.

- Diamond, Jess, Kota Watanabe, and Tsutomu Watanabe. "The Formation of Consumer Inflation Expectations: New Evidence from Japan's Deflation Experience." Bank of Japan Working Paper No.19-E-13, Bank of Japan (2019).

- Filipski, Mateusz, Ling Jin, Xiaobo Zhang, and Kevin Z. Chen. "Living Like there's no Tomorrow: The Psychological Effects of an Earthquake on Savings and Spending Behavior." European Economic Review 116 (2019): 107-28.

- Genda, Yuji, Ayako Kondo, and Souichi Ohta. "Long-Term Effects of a Recession at Labor Market Entry in Japan and the United States." Journal of Human resources 45.1 (2010): 157-96.

- Hanaoka, Chie, Hitoshi Shigeoka, and Yasutora Watanabe. "Do Risk Preferences Change? Evidence from the Great East Japan Earthquake." American Economic Journal: Applied Economics 10.2 (2018): 298-330.

- Kreiner, Claus Thustrup, David Dreyer Lassen, and Søren Leth-Petersen. "Liquidity Constraint Tightness and Consumer Responses to Fiscal Stimulus Policy." American Economic Journal: Economic Policy 11.1 (2019): 351-79.

- Malmendier, Ulrike, and Stefan Nagel. "Depression Babies: Do Macroeconomic Experiences Affect Risk Taking?" The Quarterly Journal of Economics 126.1 (2011): 373-416.

- McKenzie, David J. "Disentangling Age, Cohort and Time Effects in the Additive Model." Oxford Bulletin of Economics and Statistics 68.4 (2006): 473-95.