物価高騰対策のための購買力確保法が成立

急速な物価上昇が続くなか、国民の購買力を確保し、家計への影響を抑えることを目的とする緊急措置である購買力確保のための緊急措置法(loi portant mesures d'urgence pour la protection du pouvoir d’achat)が8月2日に国民議会で可決成立した。各種ボーナス・特別手当支給制度等の拡充のほか、未消化の休暇(RTT)の現金化の促進、老齢年金や生活保護の4%引き上げ、家賃引き上げ幅の制限などが盛り込まれた。

物価高騰と6000ユーロを上限とするボーナスの非課税措置

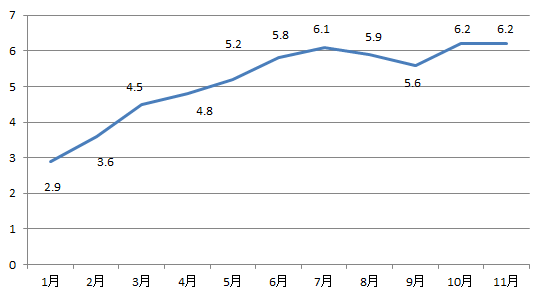

2022年11月30日に国立統計経済研究所(INSEE)が公表した22年11月の物価上昇率は前年同月比で6.2%だった(注1)。22年6月以降、6%前後の高い水準が続いている(図表参照)(注2)。そのため国民生活への影響を抑制するため購買力確保を目的とする緊急措置法が成立した。

図表:物価上昇率(前年同月比)の推移(22年1月~11月) (単位:%)

出所:INSEE発表資料より作成。

成立した緊急措置は、企業が特別ボーナスを支給する場合、3000ユーロまでを非課税とし、労使で合意すれば非課税枠が6000ユーロまで利用可能となる(注3)。この特別ボーナスの非課税措置(prime exceptionnelle de pouvoir d’achat、いわゆるマクロンボーナス)は、2019年12月の黄色いベスト運動を鎮静化するために法定最低賃金(SMIC)引き上げとともに導入された制度で(注4)、従来の1000ユーロまでの非課税措置の枠を拡充した。なお、6000ユーロまで拡充できる労使合意というのは、企業の業績に応じて支給される特別手当支給制度(Intéressement)に関して労働協約が締結されていることが条件となるが、任意であり雇用主に義務付けるものではない(注5)。

今回のマクロンボーナスは、法定最低賃金(SMIC)の3倍未満の雇用労働者については、2023年末までに支給されたボーナスの税・社会保険料が免除される。2024年以降は、SMICの3倍以上の雇用労働者にも適用されるが、所得税は賦課され、免除されるのは社会保険料のみとなる。支給方法は、一括でも分割でも可とされるが、あくまでも一時金という位置づけのため、昇給代わりの利用を防止するために分割支給の回数は最大4回までとされる。

超過勤務手当の使用者負担軽減、食事補助に関する制限撤廃など

このほか、超過勤務手当にかかる社会保険料使用者負担の減額措置が拡充されることになった。従来は、従業員数20人未満の企業に対して、超過勤務1時間当たり1.5ユーロの保険料を減額する措置がとられてきたが(注6)、2022年10月1日から従業員数20人以上250人未満の企業にも拡大適用され、超過勤務1時間当たり0.5ユーロの保険料が減額されることになった(注7)。

さらに、社員食堂のない事業所で就労する従業員を対象に額面の半額から60%を雇用主が補助するレストラン・チケット(注8)は、従来、レストランでの飲食かテイクアウトの購入に限定して利用できたが、2023年末まで、全ての食品購入に充てることができるようになった。レストラン・チケットは、レストランや小売店で使用可能な金券であり、最近ではカードにチャージされるタイプが主流となっている。なお、チケットの交付は任意であり、雇用主に義務付けられているわけではない(注9)。

独立自営業者(travailleurs indépendants)に対する負担軽減も行われ、SMIC水準の所得の者が支払う医療に関する社会保険料が引き下げられた。これにより、年間所得1万5632ユーロ(SMIC程度)の独立自営業者は、年間で500ユーロから550ユーロ程度、保険料が軽減されることとなる(注10)。手工業者、小売商、自由業、農家など(合計で225万人)と個人事業主(micro-entrepreneurs)(114.5万人)が該当する。

代休の現金化と超過勤務手当や通勤補助に関する特別措置

このほか、週35時間を超えて就労した時間を代休として取得する制度、RTT(La Réduction du Temps de Travail 労働時間短縮)を、休暇ではなく金銭での取得ができるようになった(注11)。RTTは、1998年制定の法律により、法定労働時間が週39時間から35時間へ引き下げられた際、週39時間労働の継続が可能となる措置で、超過分の労働時間を有給休暇(congés payés)とは別に追加の代休として取得する制度である(注12)。

これにより、未消化のRTTがある従業員は、その一部又は全部を賃金として受け取ることを雇用主に要求できるようになった。雇用主がこれに同意した場合、週35時間を超えて就労した時間分を、10%以上の割増賃金として受け取ることができる。この場合も、社会保険料や所得税は賦課されない。この措置は2025年末まで実施され、2022年中に支払われた賃金の非課税枠は、年間上限7500ユーロであり、2023年以降は同5000ユーロとなる。人手不足が深刻な小売業やホテル・レストラン業、運輸業では、代替要員の確保が必要となる代休付与よりも超過勤務の割増賃金を支払う傾向がみられる(注13)。

また、超過勤務手当にかかる所得税免税措置が適用される上限を、現行の5000ユーロから7500ユーロへ引き上げ、従業員への通勤のための交通費補助に対する税・社会保険料使用者負担の免除を、これまでの(交通費の)50%から75%へ引き上げられた(注14)。

各種手当の引き上げと家賃値上げ制限に関する特別措置

さらに、老齢年金、家族給付手当、生活保護手当(RSA)などが、2022年7月1日に遡り、それぞれ4%引き上げられた。老齢年金は1月1日に1.1%、家族給付手当は4月1日に1.8%、生活保護手当は4月1日に1.8%、それぞれ引き上げ済みで、それに上乗せされるかたちとなる(注15)。

併せて、低所得世帯への家賃補助(APL、Aide personnalisée au logement)についても、2022年7月1日に遡り、3.5%引き上げられることとなった。これにより、家賃が月額600ユーロの場合、年間252ユーロの支援増額となり、学生80万人を含む580万世帯が恩恵を受ける。このほか、2023年の6月30日までの間、個人住宅の家賃の値上げを最高でも3.5%までとする(海外県に関しては、最高でも2.5%まで)措置も盛り込まれた(注16)。注

- INSEE, En novembre 2022, les prix à la consommation augmentent de 6,2 % sur un an

, informations rapides, No 311, Paru le : 30/11/2022.(本文へ)

, informations rapides, No 311, Paru le : 30/11/2022.(本文へ) - INSEE, En janvier 2022, les prix à la consommation augmentent de 2,9 % sur un an, informations rapides, No 033, Paru le : 01/02/2022.

INSEE, En février 2022, les prix à la consommation augmentent de 0,8 % sur un mois et de 3,6 % sur un an, informations rapides, No 63, Paru le : 15/03/2022.

INSEE, En mars 2022, les prix à la consommation augmentent de 4,5 % sur un an, informations rapides, No 85, Paru le : 31/03/2022.

INSEE, En avril 2022, les prix à la consommation augmentent de 4,8 % sur un an, informations rapides, No 113, Paru le : 29/04/2022.

INSEE, En mai 2022, les prix à la consommation augmentent de 5,2 % sur un an, informations rapides, No 139, Paru le : 31/05/2022.

INSEE, En juin 2022, les prix à la consommation augmentent de 5,8 % sur un an, informations rapides, No 171, Paru le : 30/06/2022.

INSEE, En juillet 2022, les prix à la consommation augmentent de 6,1 % sur un an, INFORMATIONS RAPIDES, No 200, Paru le : 29/07/2022.

INSEE, En août 2022, les prix à la consommation augmentent de 0,5 % sur un mois et de 5,9 % sur un an, informations rapides, No 236, Paru le : 15/09/2022.

INSEE, En septembre 2022, les prix à la consommation augmentent de 5,6 % sur un an, informations rapides, No 256, Paru le : 30/09/2022.

INSEE, En octobre 2022, les prix à la consommation augmentent de 1,0 % sur un mois et de 6,2 % sur un an, informations rapides, No 296, Paru le : 15/11/2022.(本文へ) - 政府サイト(vie-publique) (Loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d’achat, Dernière modification : 17 août 2022)参照。(本文へ)

- 詳しくは、当機構ウェブサイト、国別労働トピック:2019年10月「特別手当、1,000ユーロを上限として非課税措置」参照。(本文へ)

- 政府公共サービスサイト(ntéressement, Vérifié le 18 août 2022 - Direction de l'information légale et administrative (Premier ministre))参照。(本文へ)

- URSSAFウェブサイト(La déduction forfaitaire patronale pour heures supplémentaires)参照。(本文へ)

- Pouvoir d’achat : ce que contient le projet de loi adopté à l’Assemblée nationale et au Sénat, Le Monde, Par Simon Auffret et Brice Laemle (avec AFP), Publié le 03 août 2022(本文へ)

- ticket restaurant、titres restaurants、chèque déjeuner=昼食小切手のこと。(本文へ)

- フランス政府公共サービスサイト Comment obtenir et utiliser des titres-restaurant ? Vérifié le 01 octobre 2022参照。(本文へ)

- La loi pouvoir d’achat définitivement adoptée par le Parlement : ce qu’elle va changer pour vous, Capital, Par Sarah Asali & Adeline Lorence & Thibaut LAMY & Alexandre LOUKIL & Thomas Chemel, Publié le 03/08/2022(本文へ)

- これは、購買力確保法による措置ではなく、2022年補正予算法(loi de finances rectificative pour 2022)による措置である。(本文へ)

- 政府公共サービスサイト(Réduction du temps de travail (RTT), Vérifié le 18 août 2022)参照。(本文へ)

- Le rachat de RTT, une mesure qui bénéficiera surtout aux cadres, Le Monde, Publié le 05 août 2022.(本文へ)

- 経済・財政省ウェブサイト(Frais de transport des salariés : quelles sont vos obligations ? Par Bercy Infos, le 01/09/2021)参照。(本文へ)

- 前掲注4参照。(本文へ)

- 前掲注4参照。(本文へ)

(ウェブサイト最終閲覧:2022年12月13日)

参考レート

- 1ユーロ(EUR)=146.47円(2022年12月16日現在 みずほ銀行ウェブサイト)

2022年12月 フランスの記事一覧

- 物価高騰対策のための購買力確保法が成立

- 非課税措置のボーナス支給と労組の反応 ―ボーナス増額を求めてストライキも

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2022年 > 12月

- 海外労働情報 > 国別労働トピック:国別にさがす > フランスの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 労働法・働くルール、労働条件・就業環境

- 海外労働情報 > 国別基礎情報 > フランス

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > フランス

- 海外労働情報 > 海外リンク:国別にさがす > フランス