OECD雇用見通し2022

―包括的な労働市場の再構築に向けて

経済協力開発機構(OECD)は、2022年9月9日に「OECD Employment Outlook(雇用見通し)」を公表した。

本レポートでは、COVID-19とロシアによるウクライナ侵攻という2つの世界的な危機を受けて、世界経済や雇用情勢が現在どのような状況にあるかを整理するとともに、各国政府の政策の方向性を示している。さらに、上記の危機にくわえて、世界の労働市場における共通の変化として、①労働市場の集中度の高まり、②賃金格差の広がり、③労働時間の短縮・柔軟化を取り上げ、テーマ毎に現状分析を行い、政策的課題を整理している。以下、各章の内容をまとめたい。

1)2つの危機に見舞われた世界の経済・雇用の状況

①世界と日本

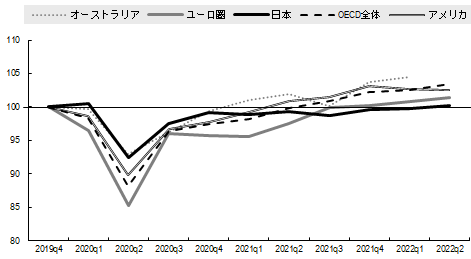

世界経済や雇用の状況は、ほぼパンデミック前の水準に回復している。2019年の第4四半期を基準として、各国のGDP成長率をみると(図表1)、OECD加盟国全体では2021年第3四半期には既にパンデミック前の水準まで回復しており、それ以降も成長を続け、2022年第2四半期には2019年の第4四半期を3.4%上回っている。

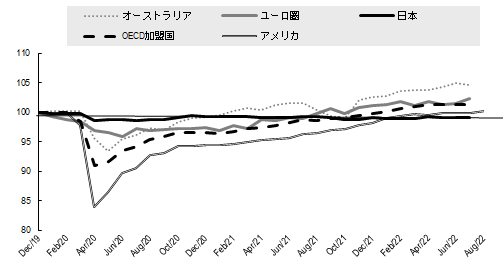

また、月別の就業者数は(図表2)、OECD加盟国全体でみると2022年7月にはパンデミック前(2019年12月)の水準を1.3%上回っている。

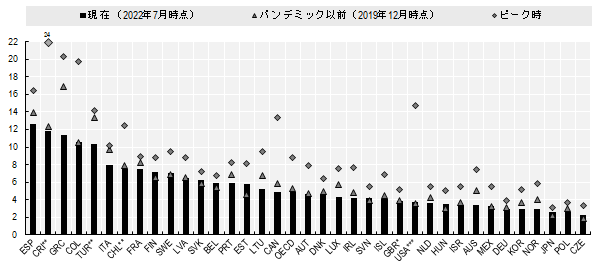

失業率についてもみると(図表3)、OECD平均では、2022年4月に8.8%のピークを記録してから、徐々に低下し、2022年7月には4.9%(パンデミック前5.3%)まで回復している。

なお、日本についてもその特徴をまとめておきたい。就業者数は他国に比べて変動幅が非常に小さいうえ、失業率もパンデミック前・ピーク時・2022年7月時点の3地点の差が小さく抑えられていることから、他国に比べて労働市場の安定性は高かったといえる。

しかし、2022年第2四半期のGDP成長率は、2019年第4四半期とほぼ同水準(0.2%)にとどまっており、OECD平均(3.4%)やアメリカ(2.6%)に比べると低い。

就業率についても同様であり、2022年7月時点では2019年12月と同水準にとどまっており、経済や労働市場の回復という面からすると他国に後れを取っている。

図表1:実質GDP成長率(季節調整値、2019年第4四半期比)

出所:OECD(2022)Figure 1.1.をもとに筆者作成。

注:ユーロ圏とはEU加盟国のうち、ユーロを通貨として使用している19カ国の平均値である。

図表2:月別就業者数の変化(季節調整値、2019年12月比)

出所:OECD(2022)Figure 1.2.をもとに筆者作成。

注:ユーロ圏とはEU加盟国のうち、ユーロを通貨として使用している19カ国の平均値である。

図表3:パンデミック以前、ピーク時、現在の3時点における失業率(労働力人口比)

出所:OECD(2022)Figure 1.4.

以上のデータから、OECD加盟国全体としてはCOVID-19危機からの経済回復を果たしたと評価できる。しかし、このように急速な回復は、労働需要の急激な上昇を招き、多くの国で深刻な人手不足を発生させている。

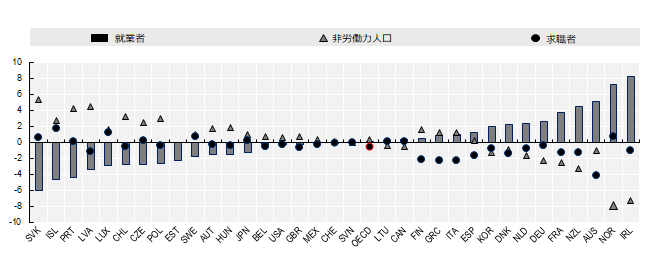

また若者、未熟練労働者、低賃金労働者は多くの国で依然として回復から取り残されている。とくに若者の雇用についてみると(図表4)、15歳~24歳の就業率は、依然としてOECDの大半の国で、COVID-19危機以前の水準を下回っている。

日本の若者の就業率も2022年第1四半期時点で2019年同期比より1.3%低下している。この一方、非労働力人口は1%増加しており、この上昇率はOECD平均(0.3%)よりも高い。

図表4:15~24歳人口における就業者・非労働力人口・求職者の変化率

(2019年第1四半期を基準とした2022年第1四半期の値)

出所:OECD(2022)Figure 1.18.

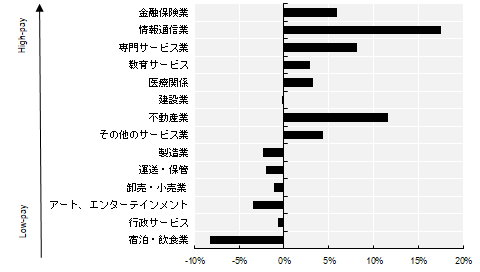

また、労働市場の回復度合いは、産業によっても大きく異なっている。OECD加盟国全体で産業別に就業者数の変化をみると(図表5)、金融保険や情報通信、医療、教育サービスでは、2019年第1四半期を2022年第1四半期が上回っている一方、宿泊・飲食サービス、運輸・保管、建設業、製造業等では、2022年第1四半期より減少している。

図表5:OECD加盟国全体でみた産業別就業者数の変化

(2019年第1四半期を基準とした2022年第1四半期の値)

出所:OECD(2022)Figue1.16.

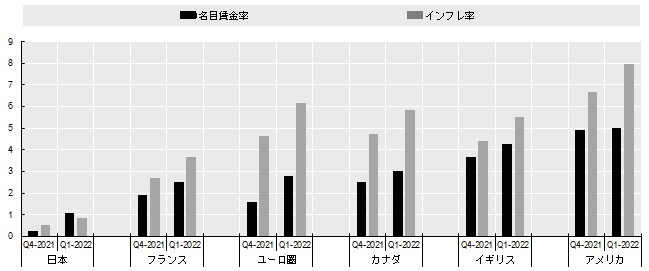

さらに、ロシアのウクライナ侵攻は、世界経済の不確実性を高め、労働市場の回復力を弱めている。侵攻によって商品物価の上昇に拍車がかかり、2021年末から始まっていたサプライチェーンの混乱によるインフレ圧力がさらに強まっている。したがって、雇用の回復にもかかわらず、家計の実質所得は2021年第4四半期にすでに前年同期比で減少しており、賃金の伸びがインフレに追いついていない(図表6)。

とくにエネルギー価格や食品、一次産品の急激な高騰は、所得の低い世帯の生活に直撃していることから、各国政府には所得別にインフレが家計に与える影響をモニタリングするとともに、最低賃金や税、福祉手当等の見直しや団体交渉の促進、エネルギー価格の上昇に対応した補助金等の検討を進めることが求められる。

図表6:名目賃金と物価の上昇率

(2021年第4四半期と2022年第1四半期における前年同期比)

出所:OECD(2022)Figure 1.12.

注:ユーロ圏とはEU加盟国のうち、ユーロを通貨として使用している19カ国の平均値である。

②各国政府の対応への評価

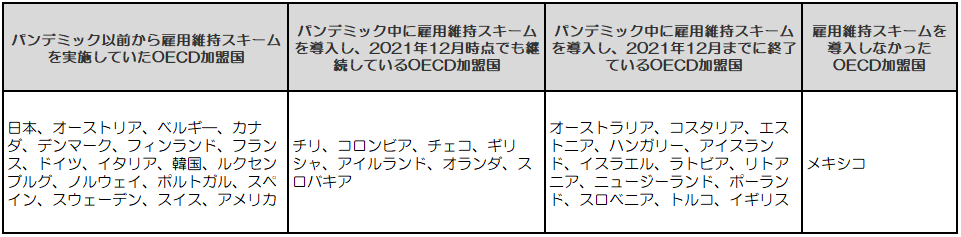

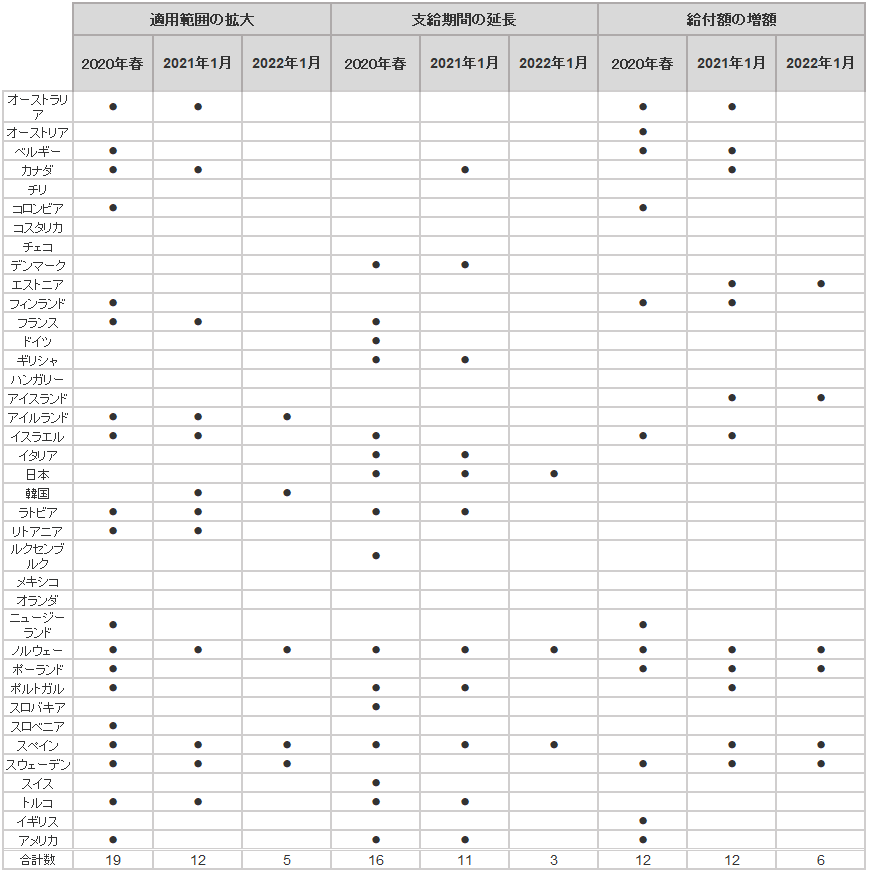

OECD諸国は、COVID-19危機に比類なき決意で対応し、様々な分野における迅速かつ大規模な緊急措置をとった。具体的には、図表7に示すように、パンデミック以前から雇用維持スキーム(注1)があった国では適用範囲の拡大等を、そうした制度がなかった国では新たに雇用維持スキームの新設が行われた。また失業給付についても、適用範囲の拡大や支給期間の延長、給付額の増額等が行われた(図表8)。なお、これらの政策は、経済回復を受けて2021年末には多くの国で縮小されている。

図表7:OECD加盟国の雇用維持スキームへの取組状況(2021年12月時点)

画像クリックで拡大表示

出所:OECD(2022)Table2.1,

図表8:OECD加盟国の失業手当への取組状況

画像クリックで拡大表示

出所:OECD(2022) Table2.3.

こうした政策介入により、労働者の職と収入は効果的に保護され、労働市場の力強い回復の基礎が築かれたと評価できる。ただし、支援対象の絞り込みが不十分な場合があったり、必要以上の支出が行われたり、手厚い支援によって労働者が支援措置から抜け出して働くインセンティブを弱めるといった弊害もあった。

③今後、求められる取り組み

COVID-19による危機は、各国の労働市場の脆弱性を浮き彫りにした。各国政府には、今回の支援政策の効果検証を行うことで、現体制の弱みを洗い出し、次の危機に備えて労働市場のレジリエンスを高めるとともに、若者や未熟練労働者、人種的マイノリティの人々も内包して活発な経済活動が行える社会を築いていくことが求める。

さらに、侵攻以降、ウクライナから国外へ逃れた人はすでに650万人を超えた。ヨーロッパ諸国は第二次世界大戦以来の規模の、避難者受け入れに直面している。各国は追加的な公的支出を行うとともに、避難者が彼ら・彼女らのスキルを活かして、出来るだけ早く各国の労働市場で活躍できるよう環境整備を進めることが必要となる。

2)そのほか、雇用に関する世界的なトレンド

COVID-19とロシアによるウクライナ侵攻のほかには、どのような雇用環境の変化や課題が確認されているのだろうか。雇用に関する世界的なトレンドとして、①労働市場の集中度の高まり、②賃金格差の広がり、③労働時間の短縮・柔軟化が挙げられる。以下では、テーマ毎に現状を分析し、政策的課題を整理する。

①労働市場の集中度の高まり

労働市場の集中(Labour market concentration)とは、働き手を得るためにごく少数の雇い手しか競合していない状態を指す。これは雇い手が一方的に賃金を設定できる買い手独占につながる主な原因であり、雇用や賃金が非効率に低くなる恐れがある。

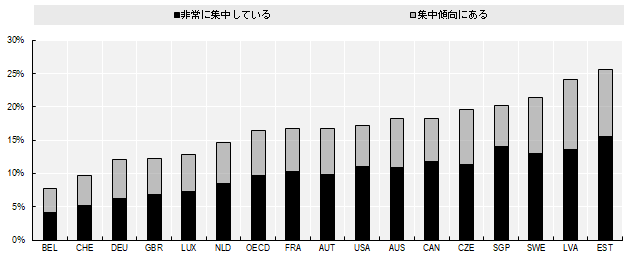

日本を除く先進16カ国のオンライン求人情報をもとに労働市場の集中度について分析した結果、OECD平均でみると民間部門の労働者の16%(6人に1人)が、集中傾向にある労働市場で働いており、このうち約10%が非常に集中度の高い労働市場で働いていることが明らかになった(図表9)。さらにその集中度は、医療関係者や廃棄物処理業者、手工業者、農林漁業で高く、OECD平均で40%~50%に上る。またこうした業種による差にくわえ、都市よりも地方の方が集中度は高い傾向にある。

図表9:民間部門における労働市場の集中度

出所:OECD(2022)Figure 3.1.

労働市場の集中が雇用にマイナスの影響を与えることは、実証的な研究により多数確認されている。上記の国々の中からさらに抽出してデータを分析したところ、労働市場の集中は賃金を引き下げ、雇用の安定を損なうことが示された。

したがって、各国政府には賃金にかかわる企業間の談合や、転職を制限する条項など、企業間の公正な競争を阻害する慣行を規制することによって、労働市場における買い手独占力を抑制する政策を強化することが求められよう。

②賃金格差の広がり

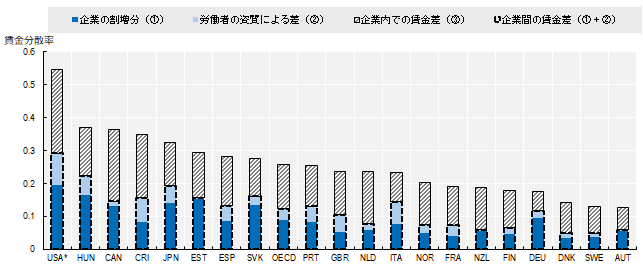

これまで賃金格差の議論の多くは、労働者のスキル格差によって説明されてきた。この理論の有効性は多くの先行研究で証明されているが、同理論では説明できない賃金格差も多数存在する。たとえば、同様のスキルをもって同一企業で働く男女間の賃金格差や、同様のスキルをもって異なる企業で働く労働者の賃金格差はこの理論では説明ができない。したがって、本レポートでは、「企業」を賃金格差の主要な要因と捉え、実証的な分析を試みている。

データには、企業と従業員のデータが接続されている行政記録(税の徴収や社会保障の支給等を目的としたデータ)等を用いており、日本を含む20カ国から収集している。この結果は図表10に示すとおりである。同図表では、各国の賃金の分散度合い(0~1.0)を示すとともに、①「企業の割増分」、②「労働者の資質による差」、③「企業内の賃金差」、④「企業間の賃金差(①+②)」が、どれだけ労働市場における賃金の分散に寄与しているかを示している。

OECD平均でみると、賃金の分散のおよそ半分を「企業間の賃金差」が占めている(同図表の点線で囲まれた部分と、斜線部分の比率に基づく)。この「企業間の賃金差」(同図表の点線で囲まれた部分)の中身に注目すると、約3分の2が、企業が独自に設定する「企業の割増分」であり、残りの3分の1が「労働者の資質による差」である。このことから、企業は労働者の資質によらず、自社の都合で賃金決定できる余地が大きいといえる。この「企業の割増分」は企業業績を反映することはもちろんであるが、企業の賃金決定慣行も反映されていると考えられる。

図表10:賃金分散率への寄与度(2015-2018年データによる)

出所:OECD(2022)Figure 4.2.

したがって、企業間の賃金差を縮めるため、各国政府にはつぎの3つの対策が求められよう。第一に、企業間の生産性の差を縮めるため、中小企業等が先進企業の生産水準に追いつけるよう、新技術への投資を促す助成金等を整備したり、デジタルインフラへのアクセスを高めたりする支援が求められる。第二に、雇用の流動性を高めて、企業の賃金決定力を削ぐことを目的として、成人学習の強化や、テレワークの推進等によって、労働者のエンプロイアビリティを高めることも必要となる。第三に、2)①で詳述したように、労働市場における買い手独占力を制限する政策等によって、企業の賃金決定力を弱め、労働者の資質に基づいた賃金設定によって賃金の不平等を解消していく必要があろう。

③労働時間の短縮・柔軟化

COVID-19危機を契機として、労働時間の短縮や柔軟化が世界的に進んだ。これを受けて本レポートでは、先行研究レビューと、複数の国が実施した個人対象のパネルデータをもとに所定労働時間の短縮やフレックスタイム制、テレワークの導入が、労働者のウェルビーングと生産性、雇用に与える影響を検討している。

この結果、所定労働時間の短縮は、単位労働コストへの影響が限定的にとどまる場合、雇用を維持しつつ、労働者のウェルビーングを高める可能性があることが示された。このためには、労働時間に関わる制度を丁寧に見直し、設計しなおすとともに、労使のソーシャルパートナーが労働時間や賃金、作業組織について交渉する環境が整っていることが求められる。

また、フレックスタイム制の利用を促進することは、労働者の健康や仕事・生活への満足度、ワーク・ライフ・バランスに少なからず良い影響を与える可能性があることが示された。なお、テレワークについては、労働者の満足度を向上させる可能性はあるが、ワーク・ライフ・バランスや健康への影響については定まった見解を得ることはできなかった。さらなる分析のため、各国には質の高いデータの蓄積と共有が求められる。

関家ちさと

注

- 雇用維持スキームとは、雇用の維持と労働者の収入保護を目的とした給付制度。欧州各国の雇用維持スキームに関する詳細は、下記を参照されたい。

緊急コラム #021『雇用維持スキームの行方─欧米各国の出口戦略』 (JILPT研究所 副所長 天瀬 光二)

緊急コラム #028『コロナ禍の雇用維持政策を振り返る─諸外国の雇用維持スキームの対応』(JILPT研究所 副所長 天瀬 光二)

海外労働情報22-10『諸外国の雇用維持政策―アメリカ、イギリス、ドイツ、フランス―』(本文へ)

参考資料

- OECD(2022) Employment Outlook 2022

- OECD(2022) Employment Outlook 2022国別レポート

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2022年 > 10月

- 海外労働情報 > 国別労働トピック:国別にさがす > OECDの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 雇用・失業問題

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > OECD

- 海外労働情報 > 海外リンク:国別にさがす > OECD