JILPTリサーチアイ 第43回

業種別にみたコロナ禍への企業対応─JILPT企業調査より─

2020年8月11日(火曜)掲載

世界中の人々が、刻々と変わるコロナ感染の状況に一喜一憂する日々が続いている。ごくふつうのことと思われてきたヒトの移動がままならない未曾有の事態は、働くこと、企業活動を含めたヒトの生活すべてを直撃している。

当機構が本年6月に実施した「新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査結果」[注1]によれば、5月の時点で「生産や売り上げが減少した」企業は7割を超えている。その一方で、1割弱ではあるが「増加」と回答した企業もある。テレワークを実施した企業は急増したが、5月の時点で半数には達していない[注2]。このように、コロナ禍の影響とその対応は一様ではない。ここでは、上述の調査結果から、主として業種別に、企業の対応の様相を見ることにしたい。

1 業種別の対応の背景

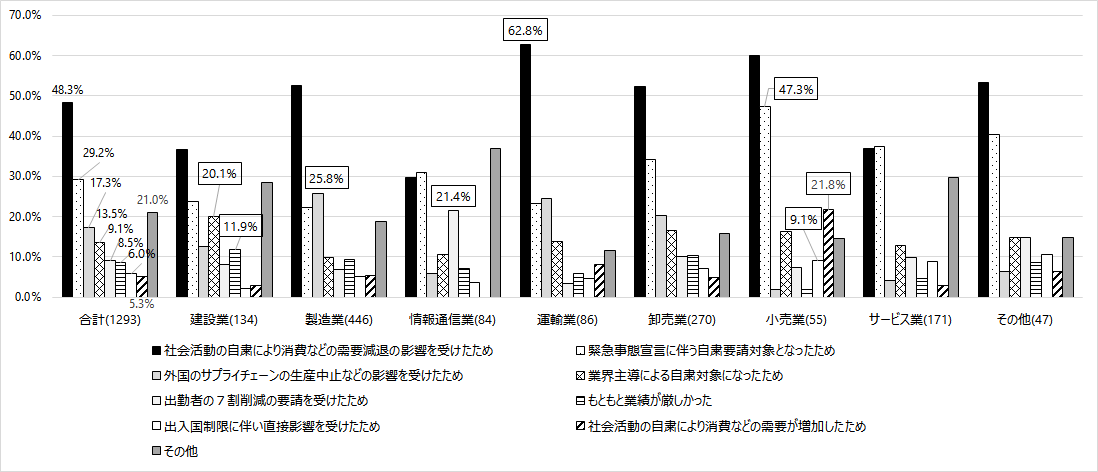

JILPT調査では、まず「生産や売り上げ」がいかに変動したのか、その要因を尋ねている。選択肢の内容から、「変動」とは、ほぼ減少と考えられる。その理由は当然のことながら、業種別に異なる。図表1の一番左端に、全体の結果を示している。最も多かったのは、「社会活動の自粛により消費などの需要減退の影響を受けたため」で、ほぼ半数弱となっている。次点が「緊急事態宣言に伴う自粛要請対象となったため」の約3割である。

それぞれの項目で最も高い回答率となったのは、どの業種なのかをみて、その数値を四角で囲んでいる。「社会活動の自粛により消費などの需要減退の影響を受けたため」は業種を問わず高回答率となっているが、最も高かったのは運輸業の62.8%であった。以下同様に「緊急事態宣言に伴う自粛要請対象となったため」では小売業の47.3%、「外国のサプライチェーンの生産中止などの影響を受けたため」という理由は、製造業の25.8%がトップとなっている。「業界主導による自粛対象となったため」(20.1%)と「もともと業績が厳しかった」(11.9%)が最も高くなったのは、建設業である。「出勤者の7割削減の要請を受けたため」(21.4%)は、情報通信業がトップとなっている。そして、小売業では、先ほどの「緊急事態宣言に伴う自粛要請対象となったため」の他にも、「出入国制限に伴い直接影響を受けたため」(9.1%)がトップとなっているのと同時に、一方では、「社会活動の自粛により消費などの需要が増加したため」(21.8%)というプラス要因の指摘もなされている。原材料の確保や、業界主導の強弱など、自粛に至る経緯と理由は、相当程度異なっている。さらに、小売業で、むしろプラス要因となった部分もあるように、生産や売り上げ変動の要因を見ても、その様相は一様ではない。

図表1 生産や売り上げが変動した業種別の要因(M.A.)

画像クリックで拡大表示

画像クリックで拡大表示2 事業運営や労働環境のための施策

こうした異なる背景の下で、企業は事業運営や社員の労働環境のために、さまざまな対応策を採っている。それが、どのように変化したのかを簡単に見ておこう。

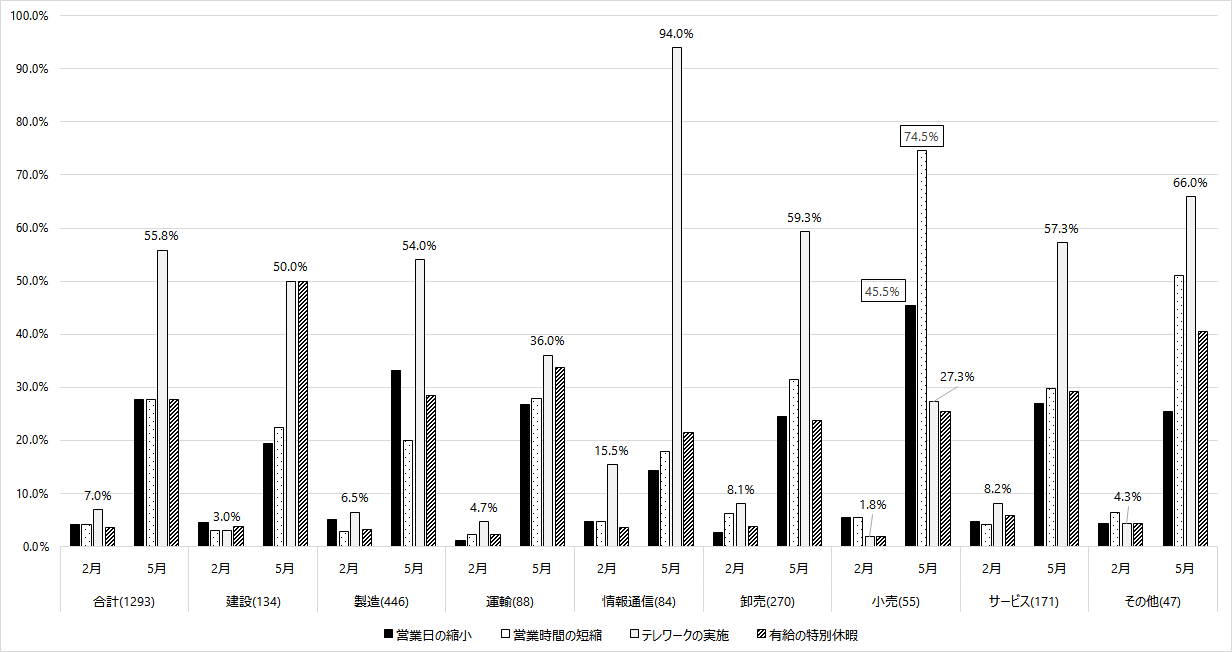

『速報』で見たように、こうした施策の中で指摘率が高かったのは、「在宅勤務(テレワーク)の実施」、「営業日の縮小」、「一日あたりの営業時間の短縮」、「有給の特別休暇の付与」である。その4項目について、2月時点と5月時点で実施した企業の状況をみたのが、図表2である。

2月時点では、こうした4つの施策の実施比率は、おしなべて1割に満たない水準となっていた。その中では、情報通信業における「テレワークの実施」(15.5%)が突出していた。

しかしながら、5月となると、相当程度様相が変わる。それぞれの施策の数値をすべて記載すると煩雑になるため、より変動の大きかった「テレワークの実施」についてのみ、その数値を掲載している。そこにみるとおり、運輸業、小売業で3割ほどの実施となっているが、その他の業種においては、ほぼ5割を超える水準となっている。2月時点から導入され始めていた情報通信業においては、ほぼ100%に近い水準となっている。

それに加えて、「営業日の縮小」、「一日あたりの営業時間の短縮」も、実施比率が急上昇しているが、中でも小売業をみると、その2項目それぞれの比率は、45.5%、74.5%となっている(この2つの数値については、四角で囲んで掲載している)。こうした施策の実施が、雇用に対してどのような関連を持つのか、影響しているのかを、後でみることにしたい。

図表2 事業運営や労働環境のための施策(2月・5月、M.A.)

画像クリックで拡大表示

画像クリックで拡大表示3 労働者数の減少傾向

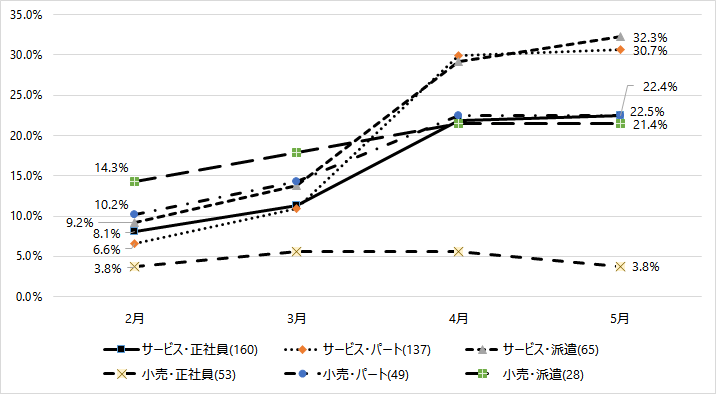

次に、今回のコロナ禍によって、どのように労働者数が変化しているかをみておくことにしたい。すべての業種について、詳細に検討することがもちろん重要ではあるが、ここでは、特徴的な業種に絞って、その内訳を検討する。今回の調査では、労働者数の変化を「増加、ほぼ同じ、減少」という選択肢から尋ねているが、注目すべきなのは「減少」の部分であろう。業種別にみた時、「5月に正社員が減少した」と回答した率がもっとも高かったサービス業と、もっとも低かった小売業において、2月から5月にかけての正社員、パート・アルバイト、派遣社員の減少傾向をみた。

図表3にみるとおり、サービス業と小売業とでは、5月に正社員が減少したと回答した企業の割合がそれぞれ、22.5%と3.8%と大きな差がついている。ただ、正社員よりも、パート・アルバイト、派遣社員の減少割合のほうが、相当程度高いという状況は似ているように思われる。サービス業では、これらのカテゴリーすべてで、特に3月から4月にかけて減少比率が、10~15ポイント程度も急上昇している。小売業では、正社員の減少は相対的にかなり低い水準にあるものの、パート・アルバイト、派遣社員では2割を超える減少率となっている。働き方や社員区分により、雇用に関する影響は、やはり相当程度異なることがこうしたデータからも確認される。それぞれの業種における影響の強さもさることながら、これまでの働き方、ヒトの配置のあり方が、こうした状況を通じてあらためて浮かび上がっているようにも思われる。

図表3 サービス業と小売業における雇用形態別労働者が減少した企業割合の推移

画像クリックで拡大表示

画像クリックで拡大表示4 雇用調整に見られる動向

次に、雇用調整の動向について、その傾向を見ておくことにしたい。おおまかにまとめるなら、即座に解雇や雇い止めというシビアな調整施策を採る企業は少なく、残業や所定労働時間を文字どおり調整している様相が見られる。ただ、そうした中にあっても、一部の企業では労働者数が減少している。

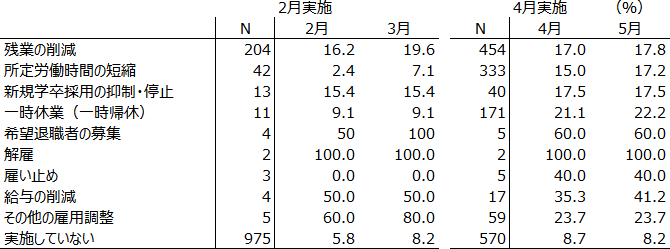

図表4は、2月と4月に雇用調整施策を実施した企業の中で、それぞれ2月と3月、4月と5月に労働者数が減少したと回答した企業の比率を示している。2月に「残業の削減」を実施した企業数が204社で、そのうち、2月と3月に労働者数が減少した企業はそれぞれ、16.2%、19.6%という意味である。

施策を実施した企業数をみると、2月時点では「実施していない」企業が1,000社近い。施策の内容別に最も多かったのが「残業の削減」の204社である。それが4月になると454社に急増する。同様に、「所定労働時間の短縮」、「一時休業」では、それぞれ2月の42社、11社から、5月には333社、171社へと急増する。その一方で興味深いのは、4月時点でも「実施していない」企業が、2月時点よりははるかに少ないとはいうものの、600社に近い水準で存在することである。2月、4月時点双方で、解雇、雇い止め、給与の削減といったシビアな施策を実施した企業は、ごくわずかである。

そして、注目すべきと思われるのは、シビアな施策は採っていない多くの企業においても、2割前後の水準で労働者数が減少している点であろう。それらが具体的に、どういったプロセスや対象となっていたのかは、本調査では明らかになっていないが、先ほど述べた雇用調整施策を「実施していない」企業が、どのような企業であったのかという点と併せて、今後、さらに検討すべき問題であろう。

図表4 雇用調整施策の実施割合と労働者数の減少比率

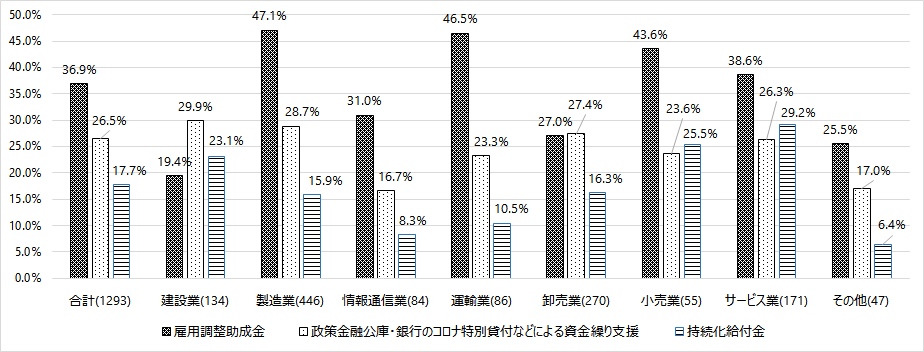

5 業種別の支援策利用

公的な支援策の利用状況に関しては、『速報』に詳しい。ここでは、支援策の中でも、利用比率の高い項目に絞って、業種別の動向を簡単にみておく。

左端の全体の傾向にみるように、もっとも多かったのは「雇用調整助成金」であり、「政策金融公庫・銀行のコロナ特別貸付などによる資金繰り支援」、「持続化給付金」が続いている(図表5参照)。

それぞれの支援策には、使用目的、使用の条件などでさまざまな違いがあるため、その利用状況に差異があるのは当然のことであるが、雇用という面から考える時、最初に検討すべきは「雇用調整助成金」であろう。全体の平均以上の水準となったのは、多い順に、「製造業」(47.1%)、「運輸業」(46.5%)、「小売業」(43.6%)となっている。

この助成金を用いている比率が高いこれらの業種では、少なくとも、なるべく雇用を守っていくという方針が相対的に強いということは言えよう。先ほど上でみた小売業の状況も、こうした方針と強く関係しているものと思われる。

図表5 公的な支援策の利用状況

画像クリックで拡大表示

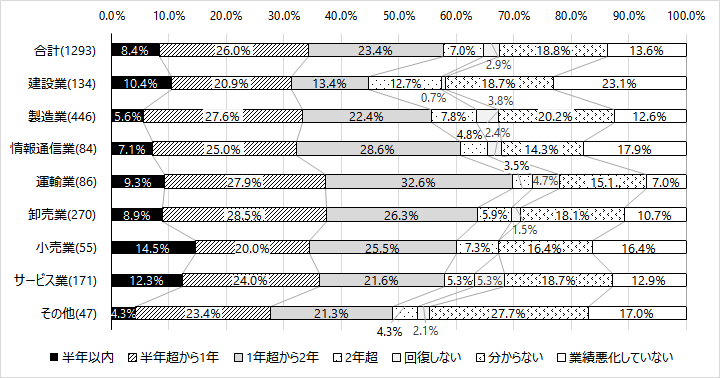

画像クリックで拡大表示6 今後の回復の見通しと事業展開の予想

最後に、それぞれの業種で、今後、いつ頃に業況が回復すると考えているのかを見ておこう。図表6にみるように、全体として予想傾向は似ているように思われるが、細部ではいくつかの差異が見られる。

図表6 今後の回復にかかる期間の見通し

画像クリックで拡大表示

画像クリックで拡大表示「半年以内」と予想する企業は全体で8.4%と少数派であるが、「1年以内」まで含めると、業種に関わりなく、3割強の企業がそうした予想を持っている。「1年超から2年」の予想は、全体では2割強となっているが、「建設業」の13.4%から「運輸業」の32.6%まで、若干の広がりを見せている。

「2年超」、「回復しない」というどちらかといえば厳しい予想をする企業も比率としては少ないものの、一定数存在する。ただ、「分からない」と回答した企業が、各業種ともに2割前後いることを考えると、こうした予想がもっとも正直な気持ちを表しているように思われる。

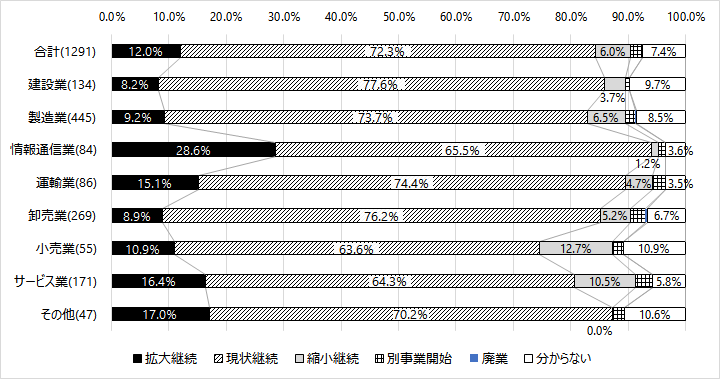

その上で、事業展開の方針をみると、これもまた若干の差異はあるものの、傾向性は似ている。図表7にみるように、「現状維持」が7割前後でもっとも多くなっている。「拡大して継続する」は1割前後の回答率が多くなっているが、その中では、「情報通信業」の28.6%が突出している。これまでの趨勢からみても、IT化がさらに進むことは必須であろう。コロナ禍は、さらにそれを後押ししたとも考えられよう。各業種とも、ひとまず、現状水準を維持しながら、正直にいえば回復の時期が「分からない」将来に向けて、業務を継続しようとしている。

事業の推進の様子は当然のことながら、それに伴い雇用動向がどのように変化していくのかを、さらに詳細に検討していくことが必要である。

図表7 今後の事業継続の方針

画像クリックで拡大表示

画像クリックで拡大表示脚注

注1 JILPT 2020 『「新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査」(一次集計)結果(2、3、4、5月の変化を6月に調査・企業調査)』(PDF:1.1MB)(7月16日発表。以下、『速報』と略記する)

注2 東京商工リサーチ 2020「第6回 『新型コロナウイルスに関するアンケート』調査」(7月14日発表)では、リモート・ワークを「現在も実施」する企業が3割を超える一方で、「取りやめ」た企業も3割弱の水準にあると報告されている。