堅調な労働市場、高齢化が今後に影

―OECD雇用見通し2025

経済協力開発機構(OECD)は7月9日、「OECD雇用見通し2025:人口危機の壁を乗り越えられるか?(Can We Get Through the Demographic Crunch?)」と題する報告書を公表した。人口減少と高齢化が経済成長や労働市場にもたらす課題とその対応策を検討。今後、適切な政策と迅速な行動変革がなされなければ、多くのOECD加盟国で1人当たりGDPの成長が著しく鈍化する可能性があり、これを緩和するためには、未活用労働力(高齢労働者や女性など)の動員や継続的なスキルの向上、雇用流動化の促進、AI技術の活用など様々な対応策に取り組む必要があると指摘している。以下にその概要を紹介する。

経済・労働市場は堅調だが失速の兆し

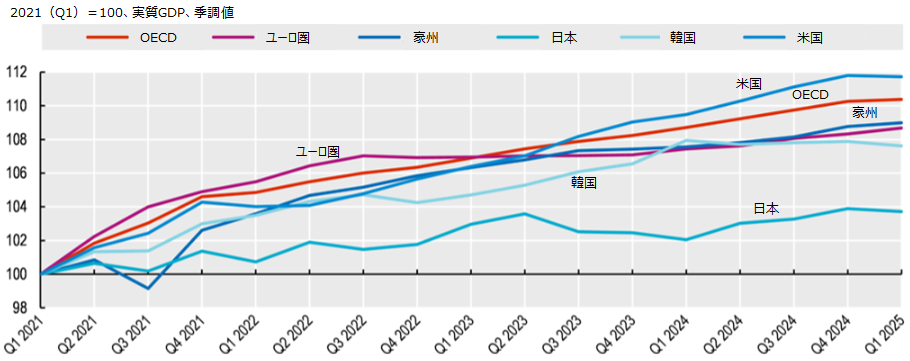

OECD諸国のGDP成長率はここ数年、堅調に推移してきたが、2025年第1四半期に入り、減速の兆しが見られる(図1)。主要な先進国は2024年、ディスインフレとそれに伴う金融緩和政策(注1)を進めることで、地域紛争や物価高騰がもたらす懸念や不確実性に対応してきた。しかし、2025年初頭には新たな懸念や不確実性の高まりにより、日本、韓国、アメリカ、さらに一部のユーロ圏諸国(デンマーク、ノルウェー、ポルトガル、スロベニアなど)を含むOECD加盟国において、経済成長率がマイナスに転じた。ただし、ドイツ、アイルランド、スペイン、イギリスなどでは比較的堅調な成長が維持されている。

図1:実質GDP成長率の推移(2021年第1四半期~2025年第1四半期)

画像クリックで拡大表示

出所:OECD Employment Outlook(2025).

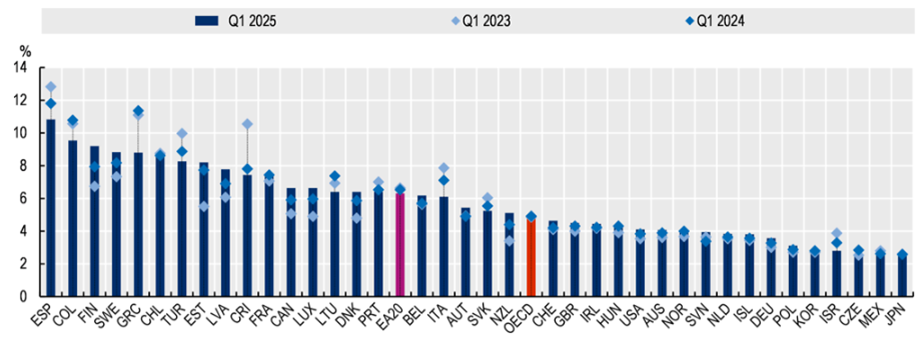

OECD諸国の失業率は、現在、歴史的に低い水準を維持しているが、その改善ペースは停滞している(図2)。2022年第1四半期にはすでにコロナ前の水準まで回復していたが、その後も改善し続け、2023年第2四半期に4.8%という過去最低水準を記録した。その後2年間は安定的に推移しており、2025年第1四半期時点で4.9%となっている。

図2:失業率(労働力人口に占める割合、季調値)

画像クリックで拡大表示

注:ESP(スペイン)、COL(コロンビア)、 FIN(フィンランド)、SWE(スウェーデン)、GRC(ギリシャ)、CHL(チリ)、TUR(トルコ)、EST(エストニア)、LVA(ラトビア)、CRI(コスタリカ)、FRA(フランス)、CAN(カナダ)、LUX(ルクセンブルク)、LTU(リトアニア)、DNK(デンマーク)、PRT(ポルトガル)、EA20(ユーロ圏20カ国)、BEL(ベルギー)、ITA(イタリア)、AUT(オーストリア)、SVK(スロバキア)、NZL(ニュージーランド)、OECD(OECD平均)、CHE(スイス)、GBR(イギリス)、IRL(アイルランド)、HUN(ハンガリー)、USA(アメリカ)、AUS(オーストラリア)、NOR(ノルウェー)、SVN(スロベニア)、NLD(オランダ)、ISL(アイスランド)、DEU(ドイツ)、POL(ポーランド)、KOR(韓国)、ISR(イスラエル)、CZE(チェコ)、MEX(メキシコ)、JPN(日本)。

出所:OECD Employment Outlook(2025).

OECD加盟国(38カ国)の2024年の就業率は、18カ国で引き続き上昇し、過去最高を更新した国もあったが、伸び率は2023年に比べて鈍化している(図3)。20カ国は2023年を下回り、そのうち16カ国ではマイナスに転じた。OECD全体の就業率は、2024年第1四半期から2025年第1四半期にかけて平均0.12ポイントの上昇にとどまった。

2023年第1四半期から2025年第1四半期までの2年間の推移をみると、38カ国中約3分の2の国で就業率が上昇している。OECDは、この上昇の主な要因として、高齢者(55~64歳)と主要な労働年齢層(25~54歳)の就業増加を挙げている。一方で、若年層(15~24歳)の就業率は、この期間中にやや低下した。

図3:就業率の伸び(労働年齢人口におけるポイントの変化、季調値)

画像クリックで拡大表示

出所:OECD Employment Outlook(2025).

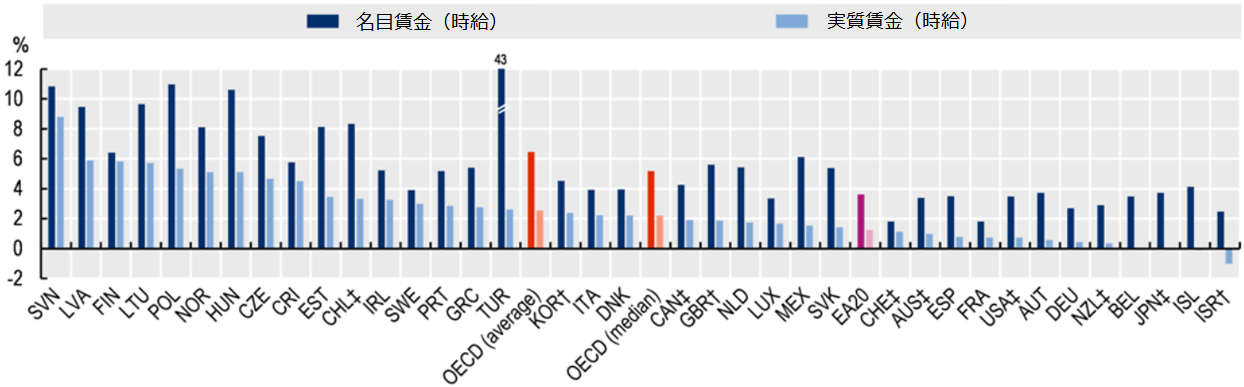

2024年の実質賃金は上昇傾向にあるものの、OECD加盟国の約半数では、依然として2021年第1四半期(パンデミック後にインフレが急上昇する前)の水準を下回っている。2025年第1四半期の最新データによると、ほとんどのOECD加盟国で実質賃金の年間上昇率がプラスとなり、データが利用可能な37カ国の平均では、2.5ポイントの上昇が見られた。なお、2025年第1四半期において実質賃金の年間上昇率がマイナスとなったのは、ベルギー、日本、アイスランド、イスラエルの4カ国のみであるが、いずれもその減少幅は1%未満と軽微であった(図4)。

過去1年間の賃金上昇に影響を与えた要因についてOECDは、法定最低賃金の引上げや労働協約による妥結賃金の引上げが寄与したと説明した上で、今後は、地政学的な不確実性や関税率の引き上げが労働市場を大幅に弱体化させ、物価上昇圧力とともに賃金の回復が脅かされる可能性を指摘している。

図4:名目賃金と実質賃金の年間上昇率-前年同期比の変化率、2025年第1四半期

画像クリックで拡大表示

出所:OECD Employment Outlook(2025).

高齢化の影響とその対策

出生率の低下と平均寿命の延びにより、OECD加盟国では生産年齢人口(20~64歳)(注2)が減少している。OECD全体の高齢者扶養比率(65歳以上の人口/生産年齢人口×100)(注3)は、1980年の19%から2023年に31%に上昇しており、2060年には52%に達すると予測されている。

このような高齢化の進行は、今後経済成長や生活水準の向上に対する深刻な影響を与える可能性が高い。OECDの試算によれば、生産性が大きく改善されない限り、OECD諸国の1人当たりGDP成長率は2006〜2019年の年率1%から、2024〜2060年には0.6%に低下する見込みである。

予測される成長鈍化は、健康な高齢者、女性、正規移住者などの労働参加を促進することで相殺が可能だとOECDは説明している。例えば、高齢労働者の離職率を最も低い国と同程度まで引き下げられれば、加盟国の半数以上でGDP成長率を0.2ポイント押し上げる効果が見込まれる。また、男女の就業格差を解消することも、成長の底上げに寄与するとしている。

さらに、高齢労働者の活躍には生涯にわたるスキルへの投資が不可欠だとして、的確にターゲットを絞った研修への参加を促進し、高齢労働者の就業率を高めることで、雇用主は貴重な知識や技能を保持し、生産性を向上させる機会が得られるとしている。また、高齢者に対するネガティブな固定観念は、経験豊かな人材を脇に追いやり、企業の業績にも悪影響を及ぼすとして、包摂的な採用方針や差別禁止などの対策を取る必要性を訴えている。

さらに、AIの導入とその適切な活用を促進することも、生産性向上に寄与する可能性を指摘している。しかし、AIの活用方法によって効果は大きく左右されるため、導入には支援と指導が欠かせず、多くの抜け穴や不備がある現行規制の再整備や、労働者保護のためのガイドライン構築が急務であるとしている。

日本の現状と課題、展望

国別報告によると、日本の労働市場は、堅調に推移しているものの、鈍化の兆しが見られる。2025年5月の失業率は4.9%で、前年同月と同水準を維持しているが、雇用の伸びは減速傾向にある。また、実質賃金は回復基調にあるものの、依然としてコロナ前の水準には達していない。2024年時点における日本の法定最低賃金は、フルタイム雇用労働者の賃金中央値に対する比率で47%にとどまり、OECD30カ国中でワースト5位となっている。さらに、男女間の賃金格差は、2023年に22.0%と前年(21.3%)から悪化し、OECD平均(約11%)を大きく上回っており、OECD36カ国中でワースト2位となっている。

高齢化の現状について、日本では、生産年齢人口が1995年のピーク時の8,730万人から、2024年には7,370万人へと約16%減少している。また、高齢者扶養率は同期間に21%から49%へと倍以上に上昇し、2060年には74%に達する見込みである。他方、過去10年間で高齢者の就業率は顕著に上昇しており、2023年時点では、日本の45~54歳、55~59歳、60~64歳、65~69歳の就業率はいずれもG7諸国で最高水準にある。高齢者層の就業率がすでに高いことから、2023年から2060年までの就業率の変化はわずか0.8%減にとどまる見通しである。ただし、高齢化が経済成長に及ぼす悪影響はすでに顕在化しており、1990年から2022年にかけて、日本の生産年齢人口は年率で0.46%減少し、それに連動して、実質GDP成長率は年率0.8%と、G7諸国で2番目に低い水準となっている。

OECDによると、このような人口構造による下方圧力の中で経済成長を維持するためには、労働力の有効活用と生産性の再活性化を同時に推進する必要がある。未活用労働力の活用に焦点を当てた予測シナリオを構築し、雇用における男女間格差を完全に解消したケースと、現実的な範囲で受入れ可能な移民数を最大限に引き上げたケースを組み合わせ、それぞれの効果の3分の2を推計した場合、日本における1人当たりの年間GDP成長率を最大で0.33%まで押し上げる可能性があると試算している。

注

- 2024年にアメリカのFRB(連邦準備制度理事会)やヨーロッパのECB(欧州中央銀行)が採った、ディスインフレ(物価は上がっているが、その上がり方がゆるやかになっている状態)に伴う政策金利の引き下げ政策などを指している。(本文へ)

- 国内の生産活動の中心を担うとされる人口。日本では15〜64歳と定義されている。(本文へ)

- 生産年齢人口に対する高齢者(65歳以上)の割合を示す指数で、この比率が高いほど、現役世代の負担が増加することを意味する。(本文へ)

参考文献

- OECD Employment Outlook 2025-Can We Get Through the Demographic Crunch?

https://www.oecd.org/en/publications/oecd-employment-outlook-2025_194a947b-en/full-report/component-5.html

- (9 July 2025) OECD job markets remain resilient but population ageing will cause significant labour shortages and fiscal pressures

OECD job markets remain resilient but population ageing will cause significant labour shortages and fiscal pressures - 国別報告:日本

https://www.oecd.org/en/publications/oecd-employment-outlook-2025-country-notes_f91531f7-en/japan_7672bd00-en.html - (July 9, 2025)Launch of the Employment Outlook 2025

https://oecdtv.webtv-solution.com/77877fa925dae7803e210560771c3e46/or/launch_of_the_employment_outlook_2024.html

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2025年 > 7月

- 海外労働情報 > 国別労働トピック:国別にさがす > OECDの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 高齢者雇用、雇用・失業問題、統計

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > OECD

- 海外労働情報 > 海外リンク:国別にさがす > OECD