調査シリーズNo.262

人への投資と企業戦略に関するパネル調査

(JILPT企業パネル調査)(第3回)―企業の賃上げに着目して―

概要

研究の目的

企業における「人への投資」をはじめとする人材戦略の変化が経営や労働市場に及ぼしていく影響について継続的に把握することを目的とした企業パネル調査(同一の企業を対象に連続して行う調査)であり、2022年から毎年度1回実施している。今後、本調査によるパネルデータの更なる分析を進めることを想定しているが、本調査シリーズは、第3回調査の集計結果についてとりまとめたものである。加えて、近年の物価上昇等の中で特に注目されている企業の賃上げに係る状況等に着目し、これまでの調査で得られた結果を踏まえて整理・分析を行っている。

研究の方法

中小企業を対象としたウェブモニター調査及び大企業を対象とした郵送調査による企業パネル調査(同一企業に対して連続して行う調査)。第3回調査については、中小企業調査を2回に分けて2024年9月2日~11日及び10月1日~16日に実査し、大企業調査は2024年9月20日~10月18日に実査した。有効回収数は、中小企業調査が2,321社(有効回収率56.8%)、大企業調査が354社(有効回収率34.8%)である。

主な事実発見

<第2章 調査結果の概要関係>

※パネル調査であることを生かして「第3回調査」の結果と「第1回調査」の結果とを比較する形で整理。

(1)人材の過不足と人材確保のために重視している取組について

- 中小企業、大企業ともに引き続き従業員の人手不足感が強い状況が続いており、正社員と非正社員の別でみると、正社員の人手不足感の方が引き続きより強い状況が続いている。デジタル化を担う人材や、現場の技能職・サービス職・販売職をはじめとして、引き続き、人手不足感が強い状況にある。

- 人材確保のために重視している取組(1位)については、中小企業、大企業ともに「求人募集時の賃金を引き上げる」で上昇幅が最も大きい。

(2)人材マネジメントについて

- 雇用管理に関する項目では、中小企業では非正社員の「様々なハラスメントに対する防止対策」、「仕事と育児・介護・病気治療等との両立支援」等で、大企業では非正社員の「従業員のメンタルヘルスの向上」等で取組の進展がみられる。人材マネジメントに関する項目では、大企業では正社員の「企業理念・経営方針浸透のための従業員との対話に注力」、「定期的な面談とフィードバックの実施」、「職種別賃金の導入」等で取組の進展がみられる。

(3)人材育成・教育訓練について

- 人材育成のための研修の受講者の割合については、引き続き大企業の方が高く、企業規模による取組格差はみられるものの、中小企業、大企業ともに全体として受講者割合は概ね拡充傾向にある。

(4)デジタル技術の活用について

- デジタル技術の活用状況については、引き続き大企業の方が中小企業よりも活用に積極的であり、取組格差が拡大していることがうかがえる。

- AIを活用したデジタル技術の導入や検討の状況については、中小企業、大企業ともに進展がみられるが、導入状況だけでなく、将来的な認識についても格差が拡大していることがうかがえる。

(5)従業員の満足度、ワークエンゲージメント、健康に関する取組について

- 従業員の満足度・ワークエンゲージメントに関する調査の実施状況については、中小企業での取組は停滞気味である一方で、大企業では取組の進展がみられる。従業員の健康状況の把握については、中小企業、大企業ともに進展がみられる。

(6)在宅勤務(テレワーク)、副業・兼業、従業員の独立開業支援について

- 在宅勤務(テレワーク)の制度の導入状況について、中小企業では、大きな変化はみられないが、大企業では、「導入していない」の割合が上昇している。コロナ禍の期間において一旦導入していた在宅勤務制度が廃止されている可能性がある。

- 中小企業、大企業ともに、副業・兼業を認める企業が増加傾向にあることがうかがえる。従業員の独立開業に対する支援の有無については、中小企業、大企業ともにほぼ横ばいの動きとなっており、大きな変動はみられない。

<第3章 賃上げに係る状況関係>

※調査で把握できた企業の賃上げの取組内容の変化や平均的な賃上げ率の水準等に着目して整理を行うとともに、企業の人材育成・教育訓練の実施状況、経営・財務状況等と賃上げの実施状況との関係を整理、分析。

(1)賃上げ実施の有無、取組の内容

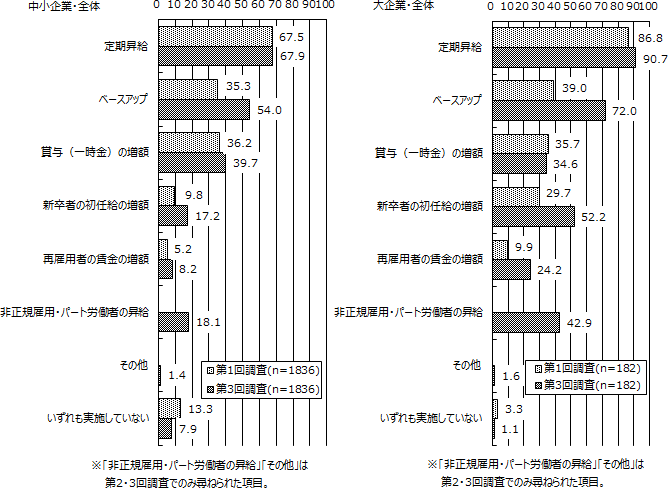

- 第1回調査と第3回調査の2時点間の変化をみると、中小企業、大企業ともに「賃上げ実施あり」の企業が拡大している。賃上げの取組の具体的な内容については、中小企業、大企業ともに「ベースアップ」や「新卒者の初任給の増額」の実施割合が比較的大きく上昇している(図表1)。

図表1 賃上げの取組の内容(第1回及び3回継続回答企業)(中小企業、大企業)

- 賃上げの取組の具体的な内容について、「ベースアップ」・「定期昇給」・「賞与(一時金)の増額」の組み合わせに着目すると、該当企業数の割合上位は、中小企業では第1回調査で「定期昇給のみ(29.3%)」・「定期昇給+賞与増額(16.0%)」・「定期昇給・ベア・賞与増額いずれもなし(14.2%)」の順であったものが、第3回調査では「定期昇給のみ(19.6%)」・「ベースアップ+定期昇給(19.2%)」・「ベースアップ+定期昇給+賞与増額(17.4%)」の順へと変化している。大企業では、第1回調査で「定期昇給のみ(35.7%)」・「ベースアップ+定期昇給(18.1%)」・「定期昇給+賞与増額(18.1%)」の順であったものが、第3回調査では「ベースアップ+定期昇給(39.0%))」・「ベースアップ+定期昇給+賞与増額(27.5%)」・「定期昇給のみ(19.8%)」の順へと変化している。

(2)平均的な賃上げ率の水準等

- 正社員の過去1年間の平均的な賃上げ率(2022、23、24年度の3年度分)について、いずれの年度も回答のあった企業について年度毎に平均的な賃上げ率の水準をみると、中小企業、大企業のいずれも、過去3年度において、賃上げ率は上昇傾向にあり、賃上げ率の分布は高水準の方向にシフトしていることがうかがえる。

(3)人材育成・教育訓練の実施、デジタル技術の導入、労働組合の有無と賃上げの実施状況(クロス集計)

- 「計画的・系統的なOJT実施の有無(2022年)」や「企業内外で行うOff-JT実施の有無(2022年)」と「賃上げの実施状況(2023年度及び2024年度)」との関係について、中小企業、大企業ともに、「実施あり」の企業の方が「なし」の企業よりも賃上げ率の分布が相対的に高い水準にある傾向がみられる。

- 「AIを活用したデジタル技術の導入状況(2023年)」と「賃上げの実施状況(2023年度及び2024年度)」との関係について、中小企業、大企業ともに、「すでに導入している+何らかのアクションを起こしている」企業で、「将来的に検討したい」・「将来的にも導入を検討する見込みはない」企業よりも賃上げ率の分布が相対的に高い水準にある傾向がみられる。

- 「労働組合の有無 (2022年)」と「賃上げの実施状況(2022年度、2023年度及び2024年度)」との関係について、中小企業、大企業ともに、いずれの年度も「労働組合あり」企業の方が「労働組合なし」企業よりも賃上げ率のばらつきが相対的にやや小さく、中央値付近の区分の分布が厚い傾向がみられ、賃上げ率の「1%未満」区分(一番下の区分)の構成割合が低くなっている。ベースアップについては、中小企業、大企業ともに、いずれの年度も「労働組合あり」企業の方が、ベースアップの「実施あり」割合が高くなっている。

(4)経営・財務状況等に係る指標と賃上げの実施状況(クロス集計)

- 調査結果データに接続する形で得た財務データを用いて算出した「経営・財務状況等に係る指標(企業業績)」と「賃上げの実施状況」との関係をクロス集計により確認すると以下の傾向がみられる。

- 経営・財務状況等に係る指標のうち、「従業員一人当たりの営業利益」、「従業員一人当たりの経常利益」及び「売上高(営業収益)営業利益率」については、中小企業、大企業ともに、2023年度の水準が「上位」の企業の方が「下位」の企業よりも、当該年度(2023年度)及び翌年度(2024年度)の賃上げ率の分布が相対的に高い水準にある傾向がみられる。また、「上位」企業の方が翌年度(2024年度)の賃上げ率の中央値や5%以上区分の割合の増加幅が相対的に大きく、「下位」企業との差が開く傾向もみられる。中小企業では、いずれの年度でも「上位」企業よりも「下位」企業の方が賃上げ率のばらつきが相対的に大きい傾向もみられる(図表2)。

図表2 「従業員一人当たりの営業利益(2023年度の水準(上位・下位)別)」と「賃上げの実施状況」(中小企業)

| n | 【2023年度】平均的な賃上げ率 | 【2024年度】平均的な賃上げ率 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4階層別(%) | 要約統計量 | 4階層別(%) | 要約統計量 | ||||||||||||

| 1%未満 | 1~3%未満 | 3~5%未満 | 5%以上計 | 中央値(%) | 平均値(%) | 標準偏差 | 1%未満 | 1~3%未満 | 3~5%未満 | 5%以上計 | 中央値(%) | 平均値(%) | 標準偏差 | ||

| 【2023年度】従業員一人当たりの営業利益 | |||||||||||||||

| 合計(全体) | 1105 | 10.1 | 26.2 | 34.3 | 29.5 | 3.0 | 3.7 | 4.4 | 7.5 | 16.8 | 33.2 | 42.4 | 4.0 | 4.5 | 4.9 |

| 上位 | 368 | 6.5 | 21.5 | 35.9 | 36.1 | 3.0 | 4.1 | 3.1 | 4.6 | 12.8 | 32.9 | 49.7 | 4.9 | 4.8 | 3.5 |

| 中位 | 368 | 6.8 | 25.5 | 36.7 | 31.0 | 3.0 | 3.5 | 2.3 | 4.9 | 15.2 | 34.2 | 45.7 | 4.0 | 4.6 | 3.2 |

| 下位 | 369 | 16.8 | 31.4 | 30.4 | 21.4 | 3.0 | 3.4 | 6.6 | 13.0 | 22.5 | 32.5 | 32.0 | 3.0 | 4.1 | 7.1 |

- 「従業員一人当たりの付加価値額(労働生産性)」については、中小企業、大企業ともに、2023年度の水準が「上位」の企業の方が「下位」の企業よりも、当該年度(2023年度)及び翌年度(2024年度)の賃上げ率の分布が相対的に高い水準にある傾向がみられる。

- 「付加価値額に対しての人件費(給与総額)割合(労働分配率)」については、中小企業、大企業ともに、2023年度の水準が「下位」の企業の方が「上位」の企業よりも、当該年度(2023年度)の賃上げ率の分布が相対的に高い水準にある傾向がみられる。中小企業では、「下位」の企業の方が翌年度(2024年度)の賃上げ率の中央値や5%以上区分の割合の増加幅が相対的に大きく、「上位」企業との差が開く傾向もみられる。

- ベースアップの実施状況との関係については、中小企業、大企業ともに「従業員一人当たりの営業利益」、「従業員一人当たりの経常利益」、「従業員一人当たりの付加価値額(労働生産性)」等で、2023年度の水準が「上位」の企業の方が「下位」の企業よりも当該年度(2023年度)及び翌年度(2024年度)の実施割合が概ね高い傾向みられる。また、「付加価値額に対しての人件費(給与総額)割合(労働分配率)」については、「下位」企業の方が、実施割合が概ね高い傾向がみられる。

<第4章 人への投資と賃上げ行動関係>

※人材育成が(1)企業の賃上げ実施の有無、(2)賃上げを実施した企業における賃上げ手段(定期昇給・ベースアップ・賞与(一時金)の増額)、(3)賃上げ率にどのように関連しているのかを、実証的に検証。

(1)賃上げ実施の有無に関するプロビットモデルの推定結果

- 前年度に人材育成に積極的に取り組んでいる企業ほど、翌年度に賃上げを実施する可能性が概して高いことが示された。とりわけ、企業内外で実施されるOFF-JTの有無、能力開発費支出の有無、研修受講者比率、一人当たり年間研修時間といった指標は、多くの推定で賃上げ実施確率を有意に押し上げている。一方で、デジタル技術の利用については、利用の有無・利用項目数ともに賃上げ実施との明確な関連は確認されなかった。これらの結果は、人材育成を制度的・財政的に位置づけ、一定の対象範囲と時間を確保している企業ほど、賃上げ行動に踏み切りやすい可能性を示唆する(図表3)。

図表3 推定結果:人材育成と賃上げ実施の有無(プロビットモデル、限界効果)

| OJT・OFF-JT | 能力開発費の支出 | 受講者比率 | 年間研修時間 | デジタル技術の利用 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| A1 | A2 | A3 | A4 | A5 | A6 | A7 | A8 | A9 | A10 | |

| 被説明変数:1=賃上げ実施 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 | 限界効果 |

| 前年度計画的・系統的なOJT | 0.0166 | 0.0159 | ||||||||

| (0.0120) | (0.0120) | |||||||||

| 前年度企業内外で行うOff-JT | 0.0420*** | 0.0417*** | ||||||||

| (0.0109) | (0.0109) | |||||||||

| 前年度能力開発費支出ありダミー | 0.0606*** | 0.0504*** | ||||||||

| (0.0119) | (0.0148) | |||||||||

| 前年度ln給与総額に対する能力開発費の比率(%) | -0.0117 | -0.00634 | ||||||||

| (0.00802) | (0.0173) | |||||||||

| 前年度研修の受講者比率(ref.=実施なし) | ||||||||||

| ~20%未満 | 0.0734*** | 0.0666*** | ||||||||

| (0.00938) | (0.0121) | |||||||||

| 20~40%未満 | 0.0815*** | 0.0764*** | ||||||||

| (0.0144) | (0.0182) | |||||||||

| 40~60%未満 | 0.0590*** | 0.0371* | ||||||||

| (0.0180) | (0.0210) | |||||||||

| 60~80%未満 | 0.129*** | 0.122*** | ||||||||

| (0.0305) | (0.0436) | |||||||||

| 80%以上 | 0.0894*** | 0.0478*** | ||||||||

| (0.0169) | (0.0184) | |||||||||

| 前年度一人当たりの年間研修時間(ref.=実施なし) | ||||||||||

| ~1日未満 | 0.0889*** | 0.0714*** | ||||||||

| (0.0133) | (0.0160) | |||||||||

| 1~2日未満 | 0.0770*** | 0.0745*** | ||||||||

| (0.0107) | (0.0140) | |||||||||

| 2~4日未満 | 0.0860*** | 0.0834*** | ||||||||

| (0.0128) | (0.0166) | |||||||||

| 4~6日未満 | 0.103*** | 0.0606** | ||||||||

| (0.0204) | (0.0237) | |||||||||

| 6~10日未満 | 0.0728*** | 0.0960** | ||||||||

| (0.0241) | (0.0473) | |||||||||

| 10日以上 | 0.0594*** | 0.0250 | ||||||||

| (0.0209) | (0.0217) | |||||||||

| 前年度デジタル技術の利用ダミー | 0.0151 | 0.0133 | ||||||||

| (0.0197) | (0.0198) | |||||||||

| 前年度lnデジタル技術の利用項目数 | 0.0131 | 0.0146 | ||||||||

| (0.0162) | (0.0164) | |||||||||

| 前年度従業員不足ダミー | 0.0295*** | 0.0206** | 0.0273*** | 0.0263*** | 0.0308*** | |||||

| (0.00923) | (0.00990) | (0.00950) | (0.00953) | (0.00962) | ||||||

| サンプルサイズ | 3,242 | 3,242 | 5,138 | 2,664 | 6,072 | 2,907 | 5,951 | 2,849 | 3,038 | 3,038 |

注:1)すべての推計には、組合ダミー、従業員規模ダミー、外資比率0%ダミー、正社員の平均年齢、年齢の二乗、産業ダミー、年次ダミー、産業別トレンドおよび地域ブロックダミーを含めている。2)括弧内は、企業IDでクラスタリングした標準誤差である。3)*、**、***は、それぞれ10%、5%、1%水準で統計的に有意であることを示す。

(2)賃上げ手段の選択に関する多変量プロビットモデルの推定結果

- 賃上げを実施した企業を対象にした、賃上げ手段の選択に関する多変量プロビットモデルの推定結果からは、人材育成が「どの手段で賃上げを行うか」にも関係していることが示された。計画的・系統的なOJTはベースアップと賞与増額の選択確率を押し上げる一方、定期昇給には統計的に有意な関係が確認されない。能力開発費の支出の有無は、定期昇給・ベースアップ・賞与増額のいずれの選択確率も高めるが、支出強度(現金給与総額に対する比率)の上昇は、とくにベースアップの選択と結び付いており、恒常的な賃金水準の底上げとして成果を還元する傾向がうかがえる。研修受講者比率や一人当たり年間研修時間についても、多くのカテゴリーで3つの賃上げ手段の選択に対して正の関係が観察され、研修の対象範囲と集中度の双方が賃上げの「メニュー選択」に反映されていることが確認された。他方、デジタル技術については、利用ダミーが賞与増額の選択に対して負である一方、利用項目数はベースアップおよび賞与増額の選択に対して正の関係を示しており、デジタル化の進展が賃上げ手段の構成に与える影響は一様でない。

(3)ヘックマン2段階推定を用いた賃上げ率の分析

- 人材育成投資の「強度」と「広がり」が賃上げ幅の拡大と関連していることが示された。計画的・系統的OJTや能力開発費比率(対数)は、賃上げ率に対して正で統計的に有意な関係を示した。また、研修受講者比率や一人当たり年間研修時間についても、一定以上の水準(たとえば受講者比率60~80%、年間研修日数4~6日未満や10日以上)にある企業で賃上げ率が高い傾向が確認された。すなわち、人材育成に対する継続的かつ集中的な投資は、賃上げの実施有無だけでなく、その引き上げ幅とも結び付く可能性がある。他方で、デジタル技術については、利用ダミーが賃上げ率に対して負の関係を示す一方、利用項目数は正の関係を示しており、デジタル化は賃上げ率の押し上げに寄与しうる側面と、コスト削減や業務自動化を通じて賃上げを抑制し得る側面の双方を持つことが示唆される(図表4)。

図表4 推定結果:人材育成と賃上げ率の関係(ヘックマン2段階推定:第2段階)

| OJT・OFF-JT | 能力開発費の支出 | 受講者比率 | 年間研修時間 | デジタル技術の利用 | |

|---|---|---|---|---|---|

| C1 | C2 | C3 | C4 | C5 | |

| 被説明変数:ln賃上げ率 | 係数値 | 係数値 | 係数値 | 係数値 | 係数値 |

| 前年度計画的・系統的なOJT | 0.0768** | ||||

| (0.0343) | |||||

| 前年度企業内外で行うOff-JT | 0.0294 | ||||

| (0.0343) | |||||

| 前年度能力開発費支出ありダミー | -0.0161 | ||||

| (0.0343) | |||||

| 前年度ln給与総額に対する能力開発費の比率(%) | 0.136*** | ||||

| (0.0268) | |||||

| 前年度研修の受講者比率(ref.=実施なし) | |||||

| ~20%未満 | 0.0353 | ||||

| (0.0412) | |||||

| 20~40%未満 | 0.0644 | ||||

| (0.0491) | |||||

| 40~60%未満 | 0.0494 | ||||

| (0.0591) | |||||

| 60~80%未満 | 0.142** | ||||

| (0.0623) | |||||

| 80%以上 | 0.0813 | ||||

| (0.0519) | |||||

| 前年度一人当たりの年間研修時間(ref.=実施なし) | |||||

| ~1日未満 | -0.0110 | ||||

| (0.0480) | |||||

| 1~2日未満 | 0.0466 | ||||

| (0.0435) | |||||

| 2~4日未満 | 0.0513 | ||||

| (0.0461) | |||||

| 4~6日未満 | 0.101* | ||||

| (0.0543) | |||||

| 6~10日未満 | 0.117 | ||||

| (0.0738) | |||||

| 10日以上 | 0.152** | ||||

| (0.0684) | |||||

| 前年度デジタル技術の利用ダミー | -0.105* | ||||

| (0.0611) | |||||

| 前年度lnデジタル技術の利用項目数 | 0.113*** | ||||

| (0.0433) | |||||

| athrho | 0.0920*** | 0.111*** | 0.0955*** | 0.0937*** | 0.0990*** |

| (0.0333) | (0.0313) | (0.0288) | (0.0289) | (0.0313) | |

| lnsigma | -0.437*** | -0.445*** | -0.438*** | -0.434*** | -0.437*** |

| (0.0472) | (0.0451) | (0.0417) | (0.0421) | (0.0487) | |

| 定数項 | 2.739*** | 2.354*** | 2.809*** | 2.800*** | 2.610*** |

| (0.559) | (0.546) | (0.525) | (0.523) | (0.559) | |

| うち、賃上げ実施企業のサンプルサイズ | 2,130 | 2,841 | 3,206 | 3,144 | 2,058 |

| 全標本のサンプルサイズ | 2,589 | 3,618 | 4,140 | 4,076 | 2,479 |

注:1)すべての推計には、組合ダミー、従業員規模ダミー、外資比率0%ダミー、正社員の平均年齢、年齢の二乗、産業ダミー、年次ダミー、産業別トレンドおよび地域ブロックダミーを含めている。2)括弧内は、企業IDでクラスタリングした標準誤差である。3)*、**、***は、それぞれ10%、5%、1%水準で統計的に有意であることを示す。

(4)(1)~(3)の結果を踏まえて

- 企業属性や外部環境に関するコントロール変数の結果からは、賃上げ実施確率と賃上げ率のいずれにおいても、労働組合の存在が概して正の関係を持つことが確認された。加えて、従業員規模が大きい企業ほど賃上げを実施しやすい一方で、賃上げ率については、賃上げ実施企業に限定し他の属性を統制した条件付きの比較では、規模が大きい企業で相対的に低い傾向が観察される。

- 持続的な実質賃金の改善に向けて、「人への投資」を通じた生産性向上と賃上げを一体的に捉える必要性を示唆している。とりわけ、中小企業を含めた能力開発費の支出、研修機会の拡大、計画的・系統的なOJTの実施といった人材育成の基盤整備は、賃上げの実施と水準の双方に関係し得る重要な要素である。

政策的インプリケーション

パネルデータを用い、人材育成が賃上げの実施有無・賃上げ手段・賃上げ率の各側面と関連することを実証的に示した。これらの結果は、持続的な実質賃金の改善に向けて、「人への投資」を通じた生産性向上と賃上げを一体的に捉える必要性を示唆している。中小企業を含めた能力開発費の支出、研修機会の拡大、計画的・系統的なOJTの実施といった人材育成の基盤整備は、賃上げの実施と水準の双方に関係し得る重要な要素であると言える。

本文

分割版

研究の区分

プロジェクト研究「労働市場とセーフティネットに関する研究」

サブテーマ「企業の人材戦略の変化とその影響に関する研究」

研究期間

令和6~7年度

執筆担当者

関連の研究成果

お問合せ先

- 内容について

- 研究調整部 研究調整課 お問合せフォーム

| PDF形式のファイルをご覧になるためにはAdobe Acrobat Readerが必要です。バナーのリンク先から最新版をダウンロードしてご利用ください(無償)。 |