60歳以上の高齢自営業者増加

―韓国銀行レポート

韓国銀行は2025年5月15日、政策課題レポート「増える高齢自営業者、その理由と対応策」を発表した(注1)。自営業者における60歳以上の割合は高く、今後も増加が予測されている。高齢自営業者は主に継続就労のために賃金雇用ではなく自営業を選択していると考えられるが、多くは脆弱な状態に置かれている。本レポートはこうした高齢層のためには継続雇用の保障が必要であると述べている。以下で主な内容を紹介する。

高齢層の自営業者は近年増加傾向

就業者における自営業者の割合は近年減少しており、2000年には全体の27.8%であったが、2024年には19.8%まで減少した。これは、60代以外のすべての年齢層で自営業者の割合が減少している一方で、第一次ベイビーブーム世代(1955~1963年生まれ)が2015年から60歳に到達したことで60歳以上の自営業者が増加し、自営業者の割合の減少が緩やかになったためである。60歳以上の自営業者数は2014年には142万人であったが、2024年には210万人にまで急増し、2024年時点では自営業者のうち37.1%が60歳以上となっている。

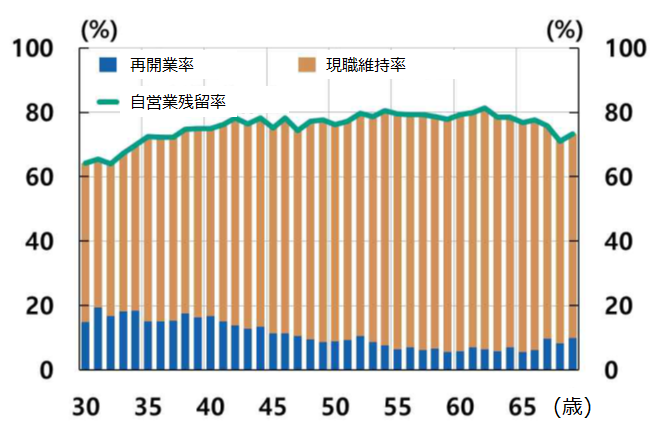

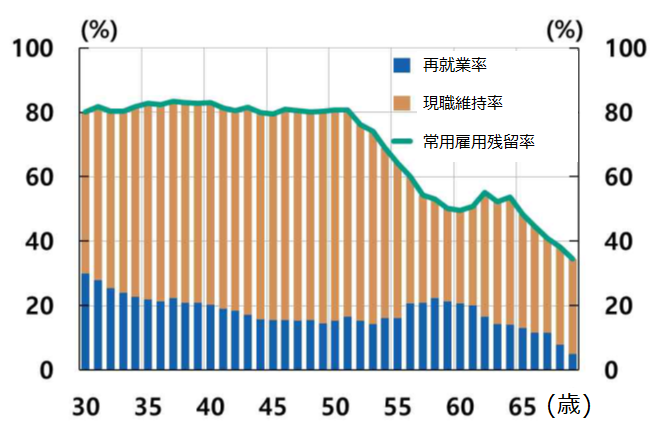

各年齢の自営業者または常用労働者が特定の時点から5年後も現在の職にとどまっている割合は、自営業者は50代半ばから60代前半まで80%程度を維持している一方、賃金雇用職では50代初旬まで80%水準であるものの、それ以降は急速に減少する(図表1)(図表2)。

図表1:年齢別自営業残留率及び現職維持率

注:残留率とは、各年齢の自営業者または常用労働者が特定時点から5年後も自営業または常用雇用に従事する割合のことである。現職維持率は、5年後も同一の職を維持している割合のことである。

図表2:年齢別常用雇用残留率及び現職維持率 (単位:%)

出所:韓国銀行(2025)

また、第二次ベビーブーム世代(1964~1974年生まれ)が2024年から60歳に到達している。生計のために自営業者に転じる高齢者は今後さらに増加する。全体就業者数における高齢自営業者数は、2015年から約106万人増加し、2032年には248万人に達する見込みである(注2)。

高齢層の自営業者は他の年齢層よりも高リスク

高齢層の自営業者は他の年齢層に比べてリスクが高いとされる。特に、運輸倉庫業、宿泊飲食業、卸売業、建設業といった業種は、専門技術や知識をそれほど要求されないことから参入障壁が低く競争過多で景気変動などに脆弱である。これらの業種に属する自営業者の割合は、15~59歳では56.2%に過ぎないが、60代では65.7%に上る。

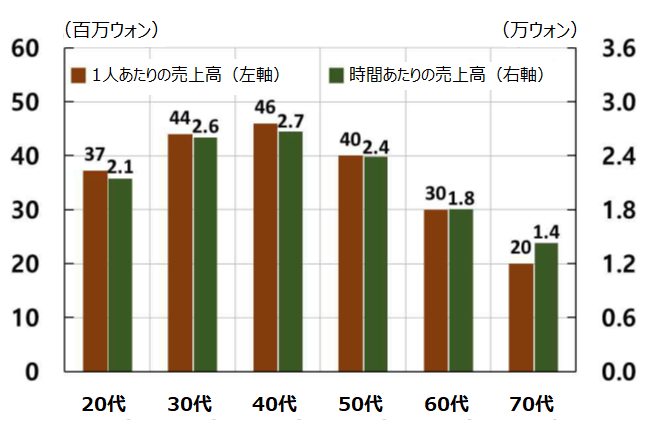

高齢自営業者はまた、他の年齢層と比べて準備不足と生産性の低さが顕著である。直前まで賃金労働者であったが初めて開業し3年以内に廃業した個人事業主を対象に、開業までの準備期間をみると、60代では9か月と20代~50代よりも短く(注3)、従業者1人あたりの年間売上高(3,000万ウォン)及び時間あたりの年間売上高(1万8,000ウォン)は他の年齢層を大幅に下回っていた(図表3)。60代の自営業者のうち35%は、年間営業利益が1,000万ウォン以下である。

図表3:1人あたり、時間あたりの年間売上高(年齢別)

出所:韓国銀行(2025)

60代の創業時における金融機関などからの外部資金の調達額は、30代~50代と同水準だった一方で、創業後の累積負債率は他の年齢層よりも高い傾向が見られた。

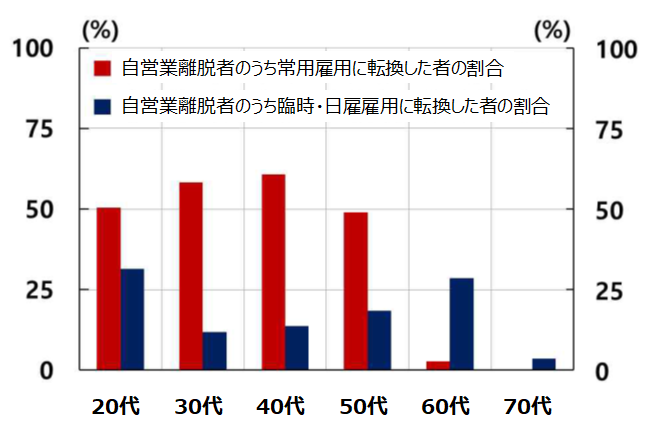

新規開業から3年以内の自営業者のうち、開業から5年後に廃業した割合は、60代で31.2%と、20代~50代とほぼ同水準である。しかし、高齢層の場合は廃業後の再起が非常に困難な点に違いがある。廃業から5年後の就業状況をみると、20~50代は常用雇用への転身が多いのに対し、60代では大半が臨時・日雇い労働に従事している(図表4)。

図表4:自営業から常用雇用、臨時・日雇い雇用へ転身した人の割合(年齢別)

出所:韓国銀行(2025)

「長期間働けるから」自営業を選択

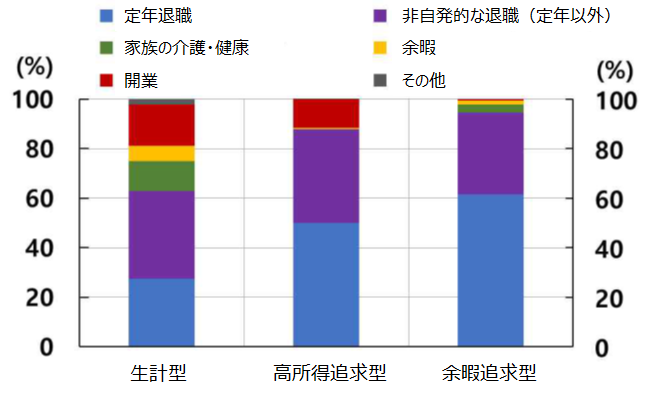

本レポートでは、人生で最も長く務めた雇用を退職後に開業した高齢自営業者について、年金所得と労働時間に基づき、4つの類型に分類している。最も多かったのは、年金所得が低く、生計維持のために長時間働く「生計型」で、全体の46%を占める。続いて、年金所得は高いが、起業意欲や高所得を目的として長時間働く「高所得追求型」が24%、年金所得が高く、短時間労働にとどまる「余暇追求型」が17%、年金所得が低く、短時間労働にとどまる「脆弱型」が13%となっている(図表5)。特に「生計型」の多くは、前述の脆弱な業種(運輸倉庫業、宿泊飲食業、卸売業、建設業)に従事しており、雇用支援の対象として重視すべき類型とされる(注4)。一方、「脆弱型」は、健康状態や家族の介護等の理由から長時間の労働が困難な人々であり、雇用よりも福祉的な支援がより重要とされることから、分析からは除外されている。

| 類型 | 類型別割合 | 年金受領額 (月、万ウォン) |

週労働時間 |

| 生計型 | 46% | 79.3 | 45.6 |

| 高所得追求型 | 24% | 267.9 | 40.9 |

| 余暇追求型 | 17% | 236.8 | 19.8 |

| 脆弱型 | 13% | 66.9 | 12.9 |

出所:韓国銀行(2025)を基に作成

次に、自営業を選択した理由を類型別にみると、「高所得追求型」と「余暇追求型」では仕事の量や労働時間の調整を重視しているのに対し、「生計型」では継続して働き続けられる可能性を最も重視していた。

また、最も長く勤務した職を退職した年齢をみると、「生計型」は他の類型よりも約2年早く退職している。退職理由に関しては、他の類型では「定年退職」が最も高かった一方で、「生計型」ではその割合が相対的に低く、「開業」を理由とした退職の割合が他の類型よりも高かった(図表6)。

図表6:高齢再就業自営業者類型別退職理由

出所:韓国銀行(2025)

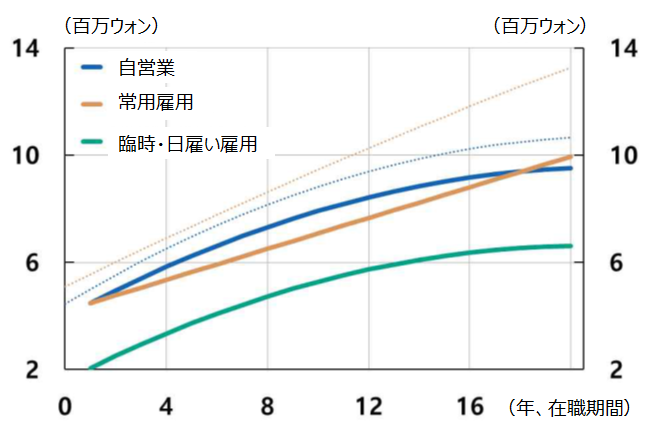

そのほか期待所得について分析を行ったところ、高齢層の常用雇用と自営業では、常用雇用の方が所得が高い結果となった。しかし、退職及び廃業のリスクを考慮して推計すると、自営業の期待所得の方が高くなることが示された(図表7)。このことから、高齢自営業者は、常用雇用よりも開業する方が長期間働くことができると期待して自営業を選択していることが明らかとなった。

図表7:高齢層の従事上の地位別新規参入後の期待所得の比較

出所:韓国銀行(2025)

継続雇用により常用雇用に誘導を

本レポートでは、脆弱な自営業者の増加がマクロ経済全体にリスクをもたらす可能性があるとして、高齢者がより安定した賃金雇用で継続して働けるよう、自営業ではなく雇用への移行を促す必要があると指摘している。

高齢者を賃金雇用に誘導するための支援策としては、①定年後再雇用の強化、②高齢者が多数従事しているサービス業での雇用創出の拡大、③人手不足の地方企業とのマッチング、④デジタル化などの産業構造の変化に対応したリスキリング、を提案している。

特に①の定年後再雇用については、常用雇用で継続就労するケースと自営業に参入するケースに分けて分析すると、継続雇用時に60~64歳で定年前の60%、65~69歳で40%程度の所得であれば、自営業の所得と同程度であることが確認された(注5)。このことから、仮に定年前より所得が減少するとしても、安定的な継続雇用の機会が保障されていれば高齢者が常用雇用を選択する可能性は高くなると考えられる。

一方、やむを得ず自営業を選択する高齢者への支援策としては、➀退職前の開業準備支援、②過度な競争緩和のための市場需要分析報告書の発行や新規参入者への事前教育の実施、③費用負担軽減のための流通構造の改善、④低所得の高齢自営業者に焦点を当てた資金支援策、を提案している。

注

- 本レポートでは、個人事業者、自営業者(被用者あり)、自営業者(被用者なし)を混用している。(本文へ)

- 第一次ベイビーブーム世代は、人口705万人で人口の13.7%を占める。第二次ベイビーブーム世代は、人口954万人で人口の18.6%を占める。なお、韓国の法定定年年齢は60歳である。(本文へ)

- 20代9.2か月、30代9.7か月、40代10.2か月、50代10.0か月。(本文へ)

- 高所得追求型と余暇追求型は、農林漁業に従事する割合が最も高い。(本文へ)

- 継続雇用時の所得は、60~64歳で定年前の60%水準の場合は3,054万ウォン、65~69歳で定年前の40%水準の場合は2,036万ウォン。自営業の所得は、60~64歳で2,835万ウォン、65~69歳で2,067万ウォンと推計。(本文へ)

参考文献

- 韓国銀行BOKイシューノート第2025-12号

(2025年5月15日)

(2025年5月15日)

参考レート

- 100韓国ウォン(KRW)=10.61円(2025年10月6日現在 みずほ銀行ウェブサイト)

2025年10月 韓国の記事一覧

- 60歳以上の高齢自営業者増加 ―韓国銀行レポート

- 労組法を改正 ―使用者の定義を拡大、労働者への損害賠償請求を制限

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2025年 > 10月

- 海外労働情報 > 国別労働トピック:国別にさがす > 韓国の記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 高齢者雇用

- 海外労働情報 > 国別基礎情報 > 韓国

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > 韓国

- 海外労働情報 > 海外リンク:国別にさがす > 韓国