中東紛争が世界経済に暗雲、二つのシナリオで成長率を予測

―OECD経済見通し2026

経済協力開発機構(OECD)は6月3日、「経済見通し2026:圧力のなかで(Economic Outlook 2026:Under Pressure)」と題する報告書を公表した。世界経済は、中東紛争の影響でエネルギーショックとインフレ圧力が高まり、悪化が懸念されているとして、紛争の行方に応じた二つのシナリオを提示している。紛争による混乱が短期に収束した場合、2026年には減速するものの、2027年には持ち直すと予測。一方で混乱が長引いた場合、景気後退とインフレが急加速し、世界の経済成長率を大きく引き下げると分析する。

混乱の長期化による経済的・社会的コストは大きい

今回の見通しによると、中東紛争の影響は世界経済の行方を大きく左右し、混乱が長引くほど、世界の経済成長に大きく影を落とすと予測する。エネルギー価格や湾岸周辺国の主要な農産物・工業資材の価格は、生産と輸出の制限により、2026年2月以降急騰している。これが実質所得と経済成長に圧力をかけ、GDP成長予測は下方修正、インフレ率は上方修正された。

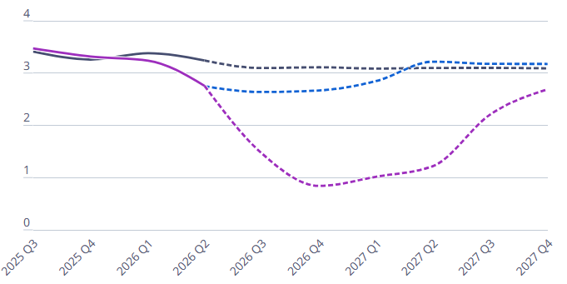

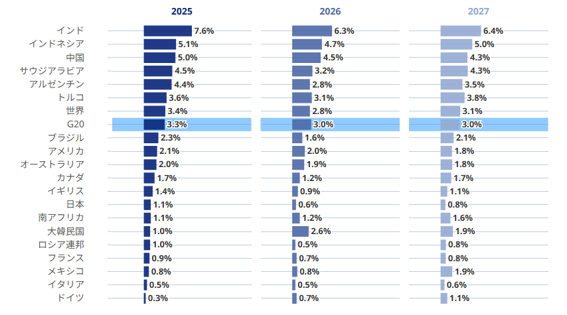

今回の経済見通しは2つのシナリオを提示する。1つは、2026年半ばから湾岸諸国のエネルギー生産と貿易が徐々に紛争前の水準に戻り、混乱が解消されていく「短期収束」のシナリオである。この場合、世界経済のGDP成長率は、2026年は2.8%に低下するものの、2027年には3.1%に持ち直すと予測する(図表1、2)。

国別に見ると、アメリカの成長率は2026年に2.0%に、2027年には1.8%にそれぞれ鈍化すると予想。ユーロ圏では、2026年の成長率は0.8%にとどまるが、2027年には1.2%に上昇すると予測する。中国の2026年の成長率は4.5%に、2027年には4.3%に減速するとみている。

図表1:世界のGDP成長率 (前年比・%)

注:黒線は紛争前時点の予測(2026年2月)、青点線は短期収束シナリオ、紫点線は混乱長期化シナリオの予測値

出所:OECD(2026)より

図表2:2025年の実質GDP成長率および2026年・2027年の見通し(短期収束シナリオ) (前年比・%)

出所:OECD (2026)より

もう1つのシナリオは、紛争による生産と輸出の混乱が2027年まで長引くケースで、エネルギー価格が上昇し、供給不足のリスクが激化し、世界的な金融引き締めが続いて世界経済に広範かつ長期的な影響をもたらすと懸念する。この「混乱の長期化」シナリオの下では、世界の成長率は2026年に2.1%へと低下し、2027年には更に1.8%へと下落する。特にアジア、ヨーロッパ、そしてエネルギーや食料価格ショックに最も脆弱な発展途上国(Developing economies)に大きく影響すると指摘している。

インフレ圧力は、先進国と発展途上国の双方で高まっている。エネルギーショックは商品価格を引き上げ、農業資材や食料の価格が経済全体で上昇している。「短期収束」シナリオでは、G20諸国の年間消費者物価インフレ率は2025年の3.4%から2026年には4.0%に上昇し、その後エネルギーと食料品の価格上昇の圧力が和らぐにつれ2027年に3.1%に緩和するとみている。一方で「混乱の長期化」シナリオでは、インフレ率は大幅に上昇すると予測している。

OECDの労働市場は概ね安定、失業率も歴史的に低い水準

紛争前の労働市場の状況は概ね安定しており、OECD諸国の失業率は依然として歴史的にみても低い水準にある。詳細にみると、OECD全体では55〜64歳の雇用率と労働参加率が上昇しているが、15〜24歳層では雇用率が低下している。

労働需要の先行指標である求人数は、いくつかの経済圏で引き続き緩和傾向にあるものの、中東紛争の激化以降、緩和ペースは加速していない。また、AI技術の導入による労働力喪失の兆候も見られない。AIの影響を最も受けやすいとされた産業(情報技術、金融・保険など)の求人数は、ほとんどの経済圏で増加しており、米国が顕著な例外となっている。

2025年第4四半期のOECDの名目賃金の伸びは比較的高水準で、前年に比べて4%増加したが、2022-23年のインフレ上昇率には及ばない見込みとなっている。

エネルギー危機に対して抵抗力を高める

中東紛争が始まって以来、エネルギー価格が急騰しているが、その影響は国や企業、世帯によって異なる。多くの国が迅速に救援措置を取っているが、各国の対応について報告書は、財政コストを抑制するため、①支援措置のターゲットを絞り、②支援の終了時期や基準を設け、暫定的なものとしなければならないーーと指摘する。

また、支援策は、エネルギー節約のインセンティブを保ちつつ、化石燃料からの多様化を促す必要があるとする。家庭や企業のエネルギー価格を引き下げる措置は、省エネのインセンティブを弱め、特にエネルギー供給不足に直面した際には問題となる。そして、繰り返されるエネルギー供給ショックに対して、国のレジリエンス(適応力)を高める必要があると強調する。その方法として、2つを挙げる。

1つは、「エネルギー効率の向上」で、投資を行い、エネルギー性能基準の強化や、建物のエネルギー効率の向上などを行う。もう1つは、「エネルギー供給の多様化」で、特定の燃料、技術、供給業者、輸送ルートへの過度な依存を和らげることで、脆弱性を軽減できる。特に電力は様々なエネルギー源から生産可能で、エネルギー安全保障を強化できると指摘する。

OECDのチーフエコノミストのステファノ・スカルペッタ氏は、「経済が化石燃料輸入への依存から脱却する必要性が、かつてなく高まっている」と訴えた。

国防費の増加による経済的影響

多くの国が安全保障を強化する動きを進めるなか、OECD諸国では防衛費が急速に増加している。報告書は、OECD諸国の防衛費増加の財政的背景と経済的影響を検証している。

短期的には、特に経済的に余裕のある国では、防衛関連の経費が需要を喚起する可能性がある。しかし、時間の経過とともに軍事費の増大により物価が上昇し、労働力や資本を効率的に活用することができなくなる恐れがある。金利の上昇や財政調整は、短期的な成長を阻害し、防衛以外の公共支出の削減は、教育や医療、気候変動などの他の政策目標にも影響をもたらす可能性があると指摘する。

OECDは、「長期的にみると、軍事費の増加が経済の生産能力を拡大する可能性は低い」としている。

「長期的な視点で強い成長と生産性の基盤を」

今回の報告書の公表にあたり、OECDのマティアス・コーマン事務局長は、「世界経済は力強い勢いで2026年に入ったが、中東紛争の開始以降、見通しは急激に弱まり、その影響はしばらく続く可能性がある。混乱が長引くほど、経済的・社会的コストは大きくなる」と指摘。そのうえで「エネルギー危機に対する財政支援は、最も必要としている人々に的を絞った暫定的な措置とし、公共債務のさらなる増加を防ぎ、また、エネルギーを節約するインセンティブを維持することが必要だ。より長期的な視点で、各国はビジネス環境を改善し、スキルの向上をはかり、AIをはじめとする革新的な技術を活用し、より強い成長と生産性の基盤を築くことが重要だ」とコメントしている。

日本経済は27年に0.8%の成長を予測

なお、報告書は日本経済について、「エネルギー輸入コストの上昇という逆風にもかかわらず、国内需要が成長の主な原動力となる」と分析。実質GDP成長率は2026年に0.6%、2027年に0.8%へと伸びはやや鈍化すると予測している。

賃金の堅調な上昇とエネルギー補助金が民間消費を支え、高い企業利益が2026年の投資を促進する。エネルギー価格の上昇は2026年の政府の措置によって部分的に緩和され、消費者物価のインフレ率は2027年末に、目標の2%に近づくとみている。

3月の日銀短観(企業短期経済観測調査)のデータをもとに、労働市場は過去35年間で最も逼迫しており、賃上げや省力化投資へのさらなる後押しが見込まれると分析。2026年春闘での賃金交渉の速報値では、基本給が3.5%、総賃金が5.1%の引き上げを見込んでいる。2026年度の企業利益と投資計画の見通しは堅調だが、中東紛争の影響を過小評価している可能性もあると指摘している。

参考文献

- OECD「Economic Outlook 2026 “Under Pressure”

」(2026)

」(2026)

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2026年 > 6月

- 海外労働情報 > 国別労働トピック:国別にさがす > OECDの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 雇用・失業問題、統計

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > OECD

- 海外労働情報 > 海外リンク:国別にさがす > OECD