労働所得に対する税負担率、OECD諸国平均で4年連続上昇

経済協力開発機構(OECD)は4月22日、報告書「Taxing Wages(賃金課税)2026」を発表した。それによると、2025年のOECD諸国における、平均賃金で働く単身労働者の税負担(所得税および労使の社会保障拠出金)の割合は、コロナ禍時に低下した2021年の翌年から上昇に転じ、4年連続で前年を上回った。

世帯別にみると、子どもを持つ世帯の税負担の上昇が単身世帯に比べ大きく、両者の税負担率の差は2年連続で縮小した。

単身労働者の税負担率はOECD平均で35.1%

報告書は、OECD諸国における労働所得に対する税負担が、国や所得水準、勤労世帯の構成によってどのように変化するかを検証している。

Taxing Wagesでは、労働所得に対する税負担を「税のくさび」という指標で分析している。これは、従業員と雇用主が支払った労働に対する総税額(所得税および社会保障拠出金)から、労働者とその家族が受け取る現金給付を差し引いた金額が、総労働コストに占める割合で表す。

労働者が払う所得税や社会保障拠出金だけではなく、雇用主が負担している社会保障拠出金も含めて計算されるため、より広い視点で、労働にかかる公的負担を捉えることができるとされている。

分析によると、平均賃金で働く単身労働者世帯の労働所得に対する「税のくさび」(以降税負担率)は、OECD全体平均で、前年の2024年に比べ0.15ポイント増の35.1%となった。国別には、24カ国で上昇、11カ国で低下し、3カ国で横ばいだった。

また、本分析で調査した8種類の世帯タイプのすべてで、前年に比べ上昇した。

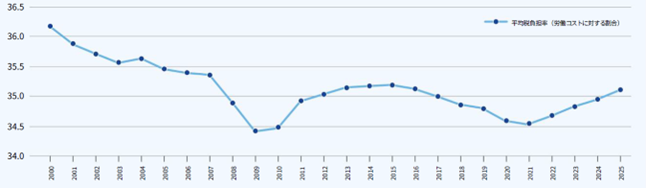

単身労働者の税負担率を2000年以降の時系列でみると、2000年には36%を超えていたが、2009年の世界金融危機にかけて大きく下落した。2015年には35.2%に上昇したが、新型コロナウイルス感染症のパンデミック時に34.4%に下落し、その後4年間連続で上昇している。

図表1:OECD諸国の平均賃金で働く単身労働者の税負担率の推移

出所:OECD(2026)

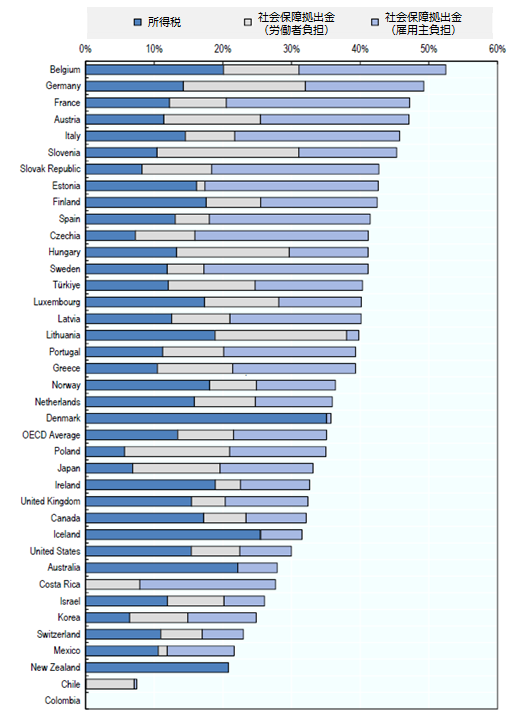

OECD諸国間で大きな差異、ベルギーは5割超

国別にみると、最も高いのはベルギーの52.5%で5割を超えている。また、最も低いコロンビアは0%(注1)、チリは7.5%と、国によって大きく幅がある。

各国の税負担率を構成要素別にみると、各国の特徴が明らかになる。

個人所得税の割合をみると、最も高いのはデンマークの35.1%だった。オーストラリア、ベルギー、アイスランド、ニュージーランドも20%を超える。一方で、コロンビアとコスタリカは0%、チリは0.1%だった。チェコ、日本、韓国、ポーランド、スロバキアも10%未満と低い。

労働者が支払う社会保障拠出金は、オーストラリア、コロンビア、デンマーク、ニュージーランドで0%だった。最も高いのはスロベニアの20.6%で、リトアニアは19.2%となっている。

雇用主が支払う社会保障拠出金をみると、フランスの雇⽤主は総労働コストの26.7%を負担しており、OECD諸国の中で最も⾼い。20%以上を占める国は他に8カ国ある(オーストリア、ベルギー、チェコ、エストニア、イタリア、スロバキア、スペイン、スウェーデン)。一方、低いのはコロンビアとニュージーランドの0%、チリ(0.2%)、デンマーク(0.7%)、リトアニア(1.8%)となっている。

図表2:各国別にみた平均賃金で働く単身労働者の税負担率(所得税および労使の社会保障拠出金)

出所:OECD(2026)

子どもを持つ世帯で上昇幅が大きく

世帯タイプ別にみると、税負担率は8つの世帯タイプすべてで上昇し、2018年以降で最高水準となった。

最も上昇幅が大きかったのは、「平均賃金の67%を得ている、子ども2人を持つひとり親(シングルペアレント)世帯」で、平均0.52ポイント上昇し16.3%となった。国別では22カ国で上昇した。特に、スロベニア(5.6ポイント)、スロバキア(4.7ポイント)、イギリス(4.3ポイント)で上昇が目立った。

次いで上昇幅が大きかったのは「平均賃金で働く、子ども2人を持つ片稼ぎ世帯」で、0.46ポイント増の26.2%だった。国別には22カ国で上昇し、15カ国で低下した。

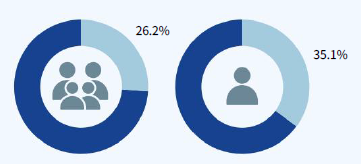

図表3:子ども2人の片稼ぎ世帯と単身世帯の税負担率(2025年)

出所:OECD(2026)

多くのOECD加盟国では、優遇税制や現金給付を通じて、子どものいる世帯に財政上の恩恵を与えている。

「子ども2人を持つ片稼ぎ世帯」の税負担率は26.2%であるのに対し、単身労働者世帯の負担率は35.1%と、その差は8.9ポイントとなった。しかし、家族に対する税負担の上昇が単身労働者よりも大きかったため、両者の差は前年に比べ0.31ポイント縮小している。この差は2024年にも縮小しており、2年連続で縮まった。報告書は「子どもを持つ世帯の財政的優位性が低下している」と指摘する。

平均賃金の増加により税引き後の所得は増加

なお、OECD加盟国における2025年の平均賃金は、名目で38カ国すべてで増加し、実質でも35カ国で増加した。このため報告書は、税負担率は上昇しているものの、「平均賃金で働く単身労働者の税引き後の所得は、実質的に増加している」と説明している。

注

- コロンビアが0%となっていることについて、報告書は、平均賃⾦で働く同国の単身労働者は 2025 年に個⼈所得税を払っておらず、また、同国の年⾦、健康、雇⽤保険への拠出⾦は 政府の一般財源に入らない民間運営の強制保険料であり、「非税強制拠出金(Non-Tax Compulsory Payments: NTCPs)」として分類され、賃⾦課税において税⾦としてカウントされないため、と説明している。(本文へ)

参考資料

- OECD「Taxing Wages 2026

」(2026)ほか関連資料

」(2026)ほか関連資料

2026年5月 OECDの記事一覧

- スキルの活用は労働者の賃金や仕事の満足度にプラスの影響 ―OECD報告

- 労働所得に対する税負担率、OECD諸国平均で4年連続上昇

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2026年 > 5月

- 海外労働情報 > 国別労働トピック:国別にさがす > OECDの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 労働条件・就業環境

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > OECD

- 海外労働情報 > 海外リンク:国別にさがす > OECD