OECD経済見通し 戦争の代償

経済協力開発機構(OECD)は2022年6月20日に、「経済見通し2022:戦争の代償(Economic Outlook 2022: The Price of War)」と題する報告書を公表した。

同報告書によると、2022年の世界経済成長率は3%と、昨年12月の予測(4.5%)から1.5%下方修正された。さらにインフレ率はOECD平均で8.5%と、昨年予測の約2倍に上っている。こうした世界経済の後退は、ロシアによるウクライナ侵攻によるところが大きい。

2月24日に開始されたウクライナ侵攻によって、700万人近くの避難者がヨーロッパ各地に避難しており、深刻な人道危機を引き起こしている。この数は、2015年~2016年にかけてシリアからヨーロッパへ避難した人数の数倍の規模に上っている。

本稿では、ウクライナ侵攻が世界経済に与える影響と、今後の世界経済の見通し、各国政府への提言をまとめる。

ウクライナ侵攻による世界経済への影響

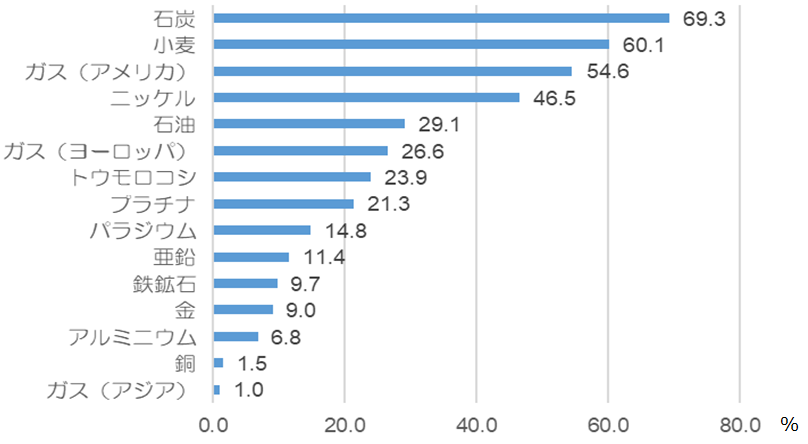

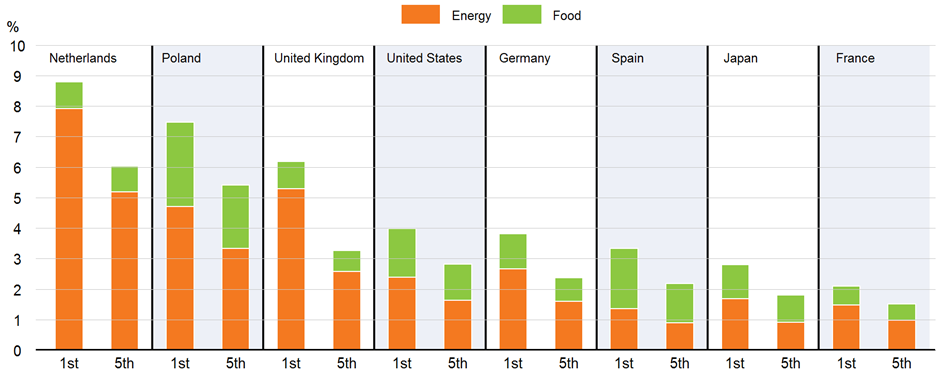

ウクライナ侵攻以前には、世界経済は全体的にパンデミックから回復の兆しを見せていた。しかし、ウクライナ侵攻によってロシア・ウクライナ両国が大きなシェアを占める食料や鉱物、エネルギーの価格が急騰したことで(図表1)、家計の可処分所得は低下し、実質賃金が下がり、消費意欲の減退を招いている。こうした食料やエネルギー価格の高騰は、とくに所得の低い世帯の家計を直接的に圧迫するものである(図表2)。

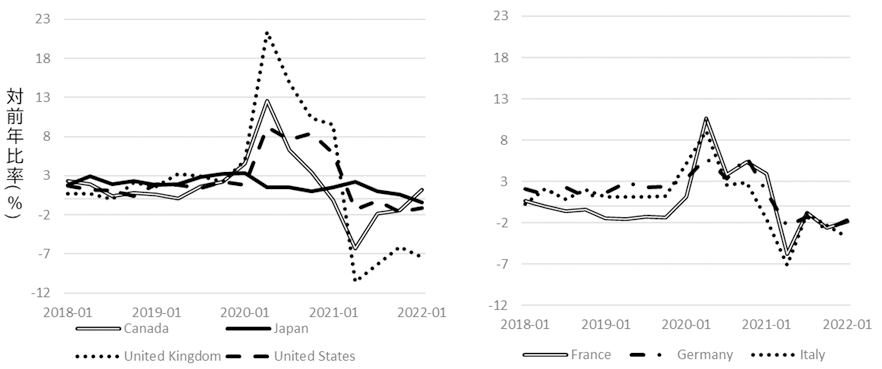

また、ほとんどのOECD諸国では、失業率が20年前の水準まで回復する等、雇用回復がみられるにも関わらず、図表3に示す通り、時間当たり実質賃金伸び率は新型コロナウィルス感染拡大が始まった2020年1月以降、下降を続けている。

図表1:一次産品の物価上昇率(2022年1月平均からの変化率)

画像クリックで拡大表示

出所:OECD(2022) Figure 1.1. Panel A.

図表2:食料・エネルギー価格の上昇が、家計支出に与える影響

(所得の五分位階級で最も所得が低い第I階級と、最も所得が高い第V階級の差)

画像クリックで拡大表示

出所:OECD(2022) Figure 1.9.

図表3:時間当たり実質賃金の伸び率

画像クリックで拡大表示

出所:OECD(2022) Figure 1.8. Panel A.

また、国際的な貿易取引は、ウクライナ侵攻前の今年初めには回復基調にあったが、侵攻後はとくに航空輸送による貿易取引が減少している。エネルギー価格の高騰にくわえ、ロシアの領空を回避した航空ルートを再設定する必要性が出ていることや、コロナ後の人手不足による減便等によって、航空価格が上昇しているためである。ロシアに対する経済制裁も、国際的な金融市場の混乱と貿易取引の停滞を招く一因となっている。さらに、中国のゼロコロナ政策で、上海を含む大都市が長期間封鎖されたことも、港や空港といった輸送網に重大な打撃を与えた。

こうした国際的なサプライチェーンの混乱によって、多くの国では、サプライヤーからの商品供給までに時間がかかっており、中間財が不足し、生産に多大な影響が出ている。このような市場の混乱と、先行きの不安定さから、企業は投資を抑え、供給を制限している。

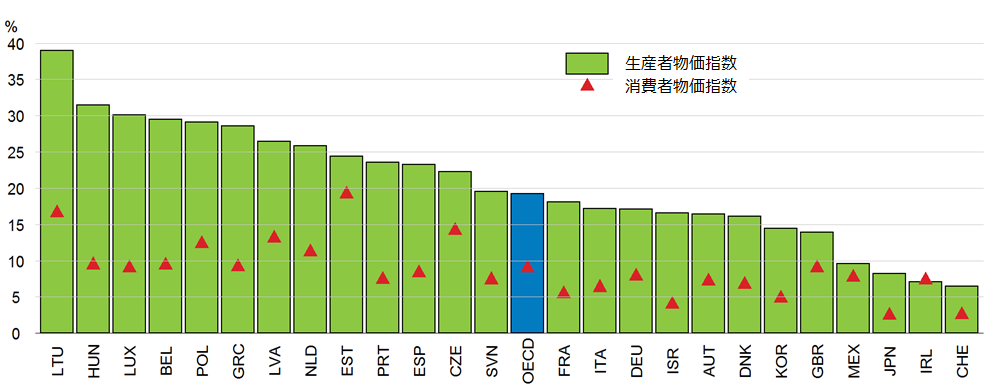

図表4が示すとおり、生産者物価指数はOECD平均で前年から20%と大きな上昇を見せており、とくにリトアニア、ハンガリー、ルクセンブルグ、ラトビア等、ウクライナ周辺のヨーロッパ諸国では、上昇幅が25~40%に上る。

図表4:生産者物価指数(2021年4月から2022年4月の変化率)

画像クリックで拡大表示

出所:OECD(2022) Figure 1.30.

こうした状況を受けて、各国政府はこれまでの新型コロナ関連の支援にくわえて、インフレによって打撃を受けた企業・家計への支援と、ウクライナ避難者への支援も同時に行う必要があるため、多くの国が財政再建計画の見直しに着手している。

さらに、多くの国では中央銀行が計画よりも早く金利の引き上げを始めており、OECD諸国では、2023年には2021年に比べて平均で約2.5%を上回る金利引き上げが行われる予定である。

世界経済の見通し

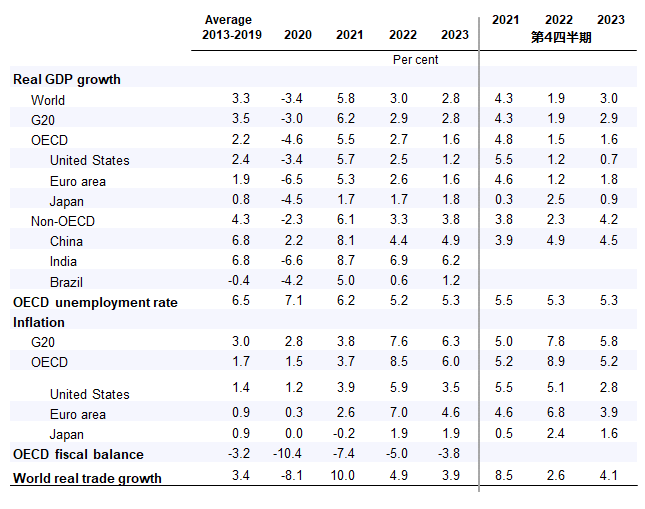

2023年までの世界経済成長率(図表5)をみると、2022年の世界経済成長率(実質GDP伸び率)は3%、2023年は2.8%と予測される。OECD諸国に限ると、2022年は2.7%、2023年は1.6%である。

日本の成長率は2022年が1.7%、2023年が1.8%であり、2022年の成長率はOECD平均やアメリカ(2.5%)、ユーロ圏(2.6%)の試算数値を下回っている。この背景には、オミクロン株の拡大によって2022年の第1四半期の間、まん延防止等重点措置で経済活動を制限していたことと、解除後すぐにウクライナ侵攻によって一次産品の価格が上昇するとともに、中国のロックダウンによってサプライチェーンが混乱し、外需が弱まったことや、円安によるインフレが加速していることが挙げられる。

図表5:世界経済の見通し

出所:OECD(2022) table 1.1.

インフレ率は、OECD諸国平均で2022年に8.5%とピークを迎えたのち、2023年には6%まで下がると予測される。この理由は、2023年初めにはエネルギー価格が低下し始め、サプライチェーンの混乱も徐々に収まり、製品・サービスへの需要も落ち着きを見せると予想されるためである。インフレは、とくに中央・東ヨーロッパ、ラテンアメリカ、アメリカ、イギリスで加速しているが、インフレによる各国経済への影響度合いは、その国のパンデミックの深刻さや、経済活動への規制の程度、労働力不足の程度の違いによって異なる。たとえばアメリカでは、強力な財政措置によって家計収入をパンデミック前の水準まで回復させている。

この一方、多くの欧州諸国では、雇用維持に重点が置かれたため、可処分所得はパンデミック前の水準にとどまっていることから、消費回復は低調である。これにくわえてEUは、今年8月からロシア産の石油輸入を停止することを決定しており、こうしたエネルギー関連の輸入停止は、新たなサプライヤーを獲得できたとしても、インフレを加速させ、経済成長率をさらに弱めることが危惧される。

なお、上記試算は多分に不確実性を含んでおり、ウクライナ侵攻の長期化や拡大、ウクライナ避難者の避難生活の長期化、新型コロナウィルスの新たな変異株の出現等により、予測をさらに下回る可能性もある。

各国政府に対する提言

全世界共通の重要な課題は、ウクライナ避難者への支援と食糧危機の解決である。とくにウクライナとロシアからの小麦輸出の停止は、新興国の食糧不足につながり、貧困と飢餓につながることが危惧される。したがって各国政府には、世界中の人々に食料が手頃な価格で行き届くよう、国際的な協力が求められる。戦争による代償は大きく、世界全体で分かち合う必要がある。

新興国等の経済的に脆弱な国に対する支援にくわえ、パンデミックによって閉鎖されていた経済市場を開放し、国際的な取引と流通を活性化することが、世界経済全体の回復を推し進めることにつながると考えられる。

つぎに国内政策として、短期的には、一時的な財政措置により、食料・エネルギー価格高騰による企業と家計への打撃を緩和する必要がある。ただし、こうした対策は対象を絞り、期間を限定して行うことが重要となる。また、中央銀行には、インフレ率をうまくコントロールしつつ、ポストコロナの経済回復を達成するという難しいかじ取りが迫られる。

さらに、各国政府が長期的に取り組むべき課題としては、エネルギー市場の再構成と防衛費の見直し、国際的なサプライチェーンの再編成、外貨保有高の再検討等が挙げられる。世界経済の分断は、これまで規模の経済や、情報・ノウハウの普及・共有によって得られていた利益を損なう恐れがあり、いかにそうした損失を減らし、新たなシステムを構築し、移行していくかを検討する必要があろう。

なお、日本については、ロシアからのエネルギー関連の輸入が石炭11%、天然ガス9%、石油4%にとどまっており(2021年時点)、ウクライナ侵攻による日本経済への直接的な影響は小さいが、日本政府は段階的に石炭の輸入を停止することを目指しており、今後は代替エネルギーや鉱物の模索を行う必要がある。これにくわえて、海外からの直接投資を呼び込み、生産性を向上させるために、観光を含む経済活動の再開と正常化を急ぎ行うことが求められよう。

関家ちさと

参考文献

- OECD

(2022)

(2022)

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2022年 > 7月

- 海外労働情報 > 国別労働トピック:国別にさがす > OECDの記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 統計

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > OECD

- 海外労働情報 > 海外リンク:国別にさがす > OECD