公的年金の統合に向けた取り組み

中国の公的年金制度は、職業や戸籍によって加入すべき制度が異なる。大きく4つの公的年金制度があるが、その中で公務員と都市従業員のそれぞれを対象とした年金制度が最も歴史が長い。近年、農民と都市非就労者を対象とした2つの居民年金が加わり、すべての人が公的年金に加入できるようになった。しかし、分立した年金制度は、労働移動が加速化する現状にはそぐわないものである。

この問題を解決すべく、いま、年金統合が進められている。2014年2月7日、李克強総理は国務院常務会議の場で、農村部と都市部に分かれた居民年金を2020年までに1つの制度に統合することに言及した。その後2月21日に『統一した都市・農村居民基本年金制度を創設することに関する国務院の意見(国発〔2014〕8号)』(以下、『意見』という)が公表された。同『意見』には統合後の適用範囲や財源、基金運用等に関する詳細な内容が盛り込まれている。さらに、2月24日、居民年金と都市従業員年金との相互切り替えを円滑にするための法規制として『都市・農村間年金制度の移行暫定方法 (人社部発〔2014〕17号) 』(以下、『方法』という)が公表された。

一連の政策は、農民工をはじめ労働移動の加速化への対応策として位置づけられている。年金統合は2013年末まで15の省ですでに実施されている(注1)。政府は2015年までにすべての省で統合の実施を終わらせ、2020年までには統合を実現させる計画である。

従来の居民年金の概要

統合前の居民年金は、農村戸籍者を対象とした新型農村社会年金と、都市部の非就労者を対象とした都市居民社会年金に分かれる。新型農村社会年金が2009年に導入され、その2年後に都市居民社会年金が導入された。

2つの居民年金制度の仕組みは似ている。例えば、年金給付構造は基礎年金に個人口座年金が上乗せされる2階建てである。基礎年金は国庫負担で定額が支給される。一方、個人口座年金は、加入者名義の年金専用口座に積立てられた年金保険料および地方政府や村民委員会などの経済組織からの補助金を取り崩す形で支給される。そのため、納付した保険料が高く、納付期間が長いほど、個人口座年金受給額も高くなる。ただし、2つの居民年金は保険料納付額が若干異なる。新型農村社会年金は年額100元から500元までの5段階が、都市居民社会年金は年額100元から1000元までの10段階が設けられ、年金加入者はその中から自分の納付能力にあった保険料納付額を自ら選び、納付することになる。

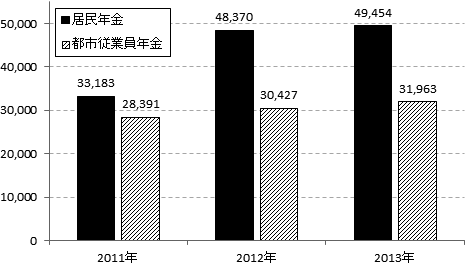

2つの居民年金の加入者は、2011年時点ですでに都市従業員年金のそれを上回る状況にあったが、増加幅はその後さらに拡大した。人力資源社会保障部(人社部)が公表した最新データによると、2013年の年金加入者数は都市従業員年金が3億1963万人、居民年金が4億9454万人である。なお、居民年金加入者のうち、圧倒的な数を占めているのは新型農村社会年金の方である(図1)。

図 1 公的年金の加入者数と給付水準の推移(単位:万人)

- 注:

1. 2013年は1~11月の平均である。 - 2. 年金加入者には被保険者数と受給者数の両方が含まれる。

- 3. 2011年の居民年金加入者のうち、都市部居民年金加入者は539万人にとどまる。

- 4. 居民年金加入者数には地方で任意に展開されている居民年金の加入者は含まれない。

- 出典:人力資源社会保障部『人力資源・社会保障事業発展統計公報』各年および『社会保険状況』各年。

居民年金の統合案

居民年金の統合については、2013年6月に山東省曲阜で開かれた人社部の都市・農村居民年金座談会でその方向性が決まり、今年の2月に前掲の『意見』により具体的な統合案が発表された。

統合後の居民年金は、保険料納付額の上限が年額2000元に引き上げられた。納付意欲の高い者に追加の選択肢を与え、年金格差を縮小することが狙いである。加入者は100元から1000元までの10段階と、1500元、2000元の中から1つを選び、個人年金口座に積立てる。各省は実際の状況に合わせて保険料納付額を高めに設定することも可能である。しかし、原則、都市従業員年金に加入した同地域の非正規労働者の保険料納付額を超えない範囲内とする。統合案は家計収入の増加等に合わせて、保険料の納付基準を調整することにも言及している。

地方政府から個人年金口座に入る補助金は、本人の保険料納付額によって異なる。例えば、納付額が12段階のうちの一番下の段階である場合には年額30元が補助される。補助額は保険料納付額が増えるにつれて増加し、保険料納付額が500元以上である場合には補助額が60元を下回らない範囲内とする。また、地方政府は重度の障害者など保険料納付が困難な層に対して、最低基準の保険料納付額の一部または全部を肩代わりする。政府は居民年金の受給条件を満たした者に基礎年金を支給するが、基礎年金財源のうち、中西部地区の基礎年金の全額と東部地区の基礎年金の半額を中央財政が負担する。

統合後の都市・農村居民年金と都市従業員年金との相互切り替えについては、人社部が2月24日に公表した『方法』に示されている。同『方法』は年金制度を切り替える時の個人口座積立金の扱いや納付期間の算定有無、重複加入などについて言及している。

まず、個人口座の積立金は制度とは無関係に、切り替え後の制度でも本人名義となる。次に、納付期間の算定であるが、都市従業員年金から居民年金に切り替える場合には従前の納付期間がそのままカウントされる。しかし、居民年金から都市従業員年金に切り替える場合には、従前の納付期間がカウントされない。また、同じ年に居民年金と都市従業員年金の両方に加入した場合、二重で納付した期間は都市従業員年金の納付期間だけがカウントされ、居民年金の保険料として個人年金口座に納入した保険料や補助金は本人に返金される。つまり、2つの年金制度に同時に加入した期間があったとしても、2つの制度から年金が支給されないようにする。同『方法』は2014年の7月1日から施行される。

2月7日の国務院常務会議では、年金統合と制度間切り替えをスムーズに行うことを目的に、全国で統一した社会保障カードの導入に力を入れることにも言及している。

年金統合の最大受益者は農民工

人社部の胡暁義副部長は、2月26日に開かれた国務院新聞弁公室の記者会見で、年金統合の最大の受益者は農民工およびその家族であると述べた。社会科学院の李国祥研究員も、統合により農民の都市移動がいままで以上に促進されるであろうと推測している。

農民工は制度上勤めている勤務先で都市従業員年金に加入することができるが、国家統計局の統計観測調査(2014年2月公表)(注2)によると、2013年時点で都市従業員年金に加入している農民工は4895万人と農民工全体の18.2%に過ぎない(注3)。その主な理由として重い保険料負担がある。農民工は零細企業に勤めることが多く、賃金水準も低い。都市従業員年金に加入すると勤務先は賃金総額の20%を、加入者本人は賃金の8%を年金保険料として負担しなければならず、年金加入には両者とも消極的である。農民工の労働移動が激しいことも都市従業員年金への加入を妨げている。

労働移動で都市従業員年金から居民年金に切り替えると年金額は大幅に減少する。2013年の都市従業員年金の平均受給額は1900元で、2012年の1721元から10.4%上昇した。一方、新型農村社会年金の基礎年金受給額は2012年時点で一人当たり平均78元である(注4)。新型農村社会年金は制度設立の当初(2008年)、農村の最低生活保障額が50.4元であることに鑑み、基礎年金額の最低基準を55元に設定した。その後、農村の最低生活保障額は上昇し続け、2012年現在で106.1元となったが(注5)、居民年金の基礎年金額は北京、上海、天津など経済が発達している地域を除けばほとんど上昇していない。北京市は、居民年金の基礎年金額が全国で一番高い地域である。2014年1月29日に行われた5回目の調整では、基礎年金額が月額390元から430元へと10.3%引き上げられた。しかし、宜賓新聞網によると、北京市在住農民工の1人である呉増水氏は、「これらの基礎年金に個人口座年金を加えても賃金以外の補充の役割しか果たさない」と考えている。呉氏は居民年金保険料として毎年1000元を個人年金口座に積立てているという(注6)。

今年開かれた全国人民代表大会と中国人民政治協商会議では、居民年金の基礎年金部分の引き上げが必要との声があがった(注7)。これについて、人社部の胡暁義副部長は居民年金の給付水準が低水準にあることを認めながらも、多くの農民にとって主な収入源は土地から得られる収入と家庭収入であり、年金はそれを補完する立場にあることをまず指摘した。前掲の『意見』では、経済成長や物価上昇に合わせて基礎年金額を調整する仕組みを構築すると述べている。将来的には給付水準の引き上げも視野に入れていることを示唆したものだが、現時点での動きは鈍い。

注

参考レート

- 中国人民元(CNY)=16.41円(※みずほ銀行ウェブサイト

2014年4月16日現在)

2014年4月16日現在)

2014年4月 中国の記事一覧

- 採用での男女差別に初の調停― 一人っ子政策の緩和で男女差別は増加傾向

- 公的年金の統合に向けた取り組み

- 中国政府、新型都市化計画(2014~2020年)を発表

関連情報

- 海外労働情報 > 国別労働トピック:掲載年月からさがす > 2014年 > 4月

- 海外労働情報 > 国別労働トピック:国別にさがす > 中国の記事一覧

- 海外労働情報 > 国別労働トピック:カテゴリー別にさがす > 労働条件・就業環境

- 海外労働情報 > 国別基礎情報 > 中国

- 海外労働情報 > 諸外国に関する報告書:国別にさがす > 中国

- 海外労働情報 > 海外リンク:国別にさがす > 中国