調査シリーズNo.185

企業の人的資産情報の「見える化」に関する研究

概要

研究の目的

近年、投資家の行動が変化しつつある。中長期的な企業価値を評価し、投資判断の際に、ESG(環境、社会、ガバナンスなど)非財務情報を組み込もうとしている。非財務情報の中で、どのような項目(残業時間、WLB、多様な人材活用など)を考慮し、それが企業業績、投資パフォーマンスといかなる関連があるのかを明らかにする。「企業が人的資本に関する情報開示を進め、残業時間削減やWLBに積極的に取り組む企業が投資家に選ばれる」という好循環を生み出せば、「働き方改革」の推進にも資する。ここでは、ⅰ)投資家が投資判断の際、考慮する非財務情報・項目、ⅱ)非財務情報の考慮が企業業績と連動するのかを探る。

研究の方法

アンケート調査結果の分析、パネルデータの分析

- ①企業調査

- 期間:2018年1月27日~2月19日

対象:東京証券取引所に上場する3,583社

回収数(率):216票(6.0%) - ②機関投資家調査

- 期間:2018年1月27日~2月19日

対象:「適格機関投資家」リスト(金融庁)掲載の投資家1,946件(個人と外国企業を除く。2017年11月16日現在)

回収数(率):170票(8.7%) - ③個人投資家調査

- 期間:2018年1月26日~31日

対象:調査会社のモニター登録会員を対象にしたWEB調査

サンプル数:3,130票

主な事実発見

1 企業の情報開示の概況

1)施策の実施と情報開示との関係

代表的な施策・制度から人事分野の情報開示状況をみると、各々の施策の実施と情報の間には、多くの企業が取り組んでいる施策だから情報を開示する企業が多くなるという関係にはない(図表1参照)。

高齢者活用、障害者活用以外の施策については、実施企業比率の低い施策ほど情報開示企業比率が高い。情報開示が最も進んでいる施策は「女性社員活用」であり、それに続くのが「仕事・介護両立支援」と「仕事・育児両立支援」である。「女性社員活用」で最も問題になることが仕事と育児の両立支援であることを考え合わせると、WLB関連が最も開示の進んでいる人事分野といえよう。それに対して「有休取得促進」と「残業削減」の労働時間分野をみると、取組状況はWLB関連と遜色がないものの、情報開示はやや遅れている。

一方で、全く異なる動きをしているのが、「女性社員活用」を除いたダイバーシティ分野であり、実施企業比率の高低にかかわらず情報開示が遅れている分野である。その典型が「非正社員活用」であり、6割の企業が取り組んでいるにもかかわらず、その情報を開示している企業は15.2%と、他の施策に比べて著しく少ない。また「高齢者活用」、「障害者雇用」を開示している企業は、同施策を実施している企業の4分の1程度にとどまる。

図表1 企業の情報開示の概況

(注)※1 人事施策に「積極的」「ある程度積極的」「あまり積極的でない」の合計比率。括弧内は「積極的」+「ある程度積極的」の比率。

※2 非正社員活用は「正社員転換制度」でみているので実施企業比率は「正社員転換制度」を行っている企業の比率である。高齢者活用は「定年延長、定年制廃止」でみているので実施企業比率は「定年延長、定年制廃止」を行っている企業の比率である。「障害者活用」は障害者雇用率でみているので、実施企業比率は障害者を雇用している企業の比率である。

※3 表中の数値は各項目の回答企業比率であり、表中には回答率20%以上の項目を示してある。

※4 欄中のHP企業は「効果指標からみてパフォーマンスの高い企業」、P改善企業はパフォーマンスの改善がみられる企業を指している。

2)情報提供対象者の特徴

「主な情報提供対象者」に関しては、全ての施策を通して「特定していない」と「人材募集対象者」が主要な対象者になっている。そのなかで「人材募集対象者」を第一にあげている施策は労働時間分野の「有休取得促進」「残業削減」とダイバーシティ分野の「非正社員活用」「高齢者活用」であり、とくに正社員を念頭に入れると、企業は人材確保のために労働時間に関わる情報を開示することを重視していることが分かる。それに対して「特定していない」を第一にあげているのは「障害者活用」とともに、「仕事・育児両立支援」「仕事・介護両立支援」「女性社員活用」「残業削減」のワークライフバランスに関わる施策群であり、これら施策の情報開示は特定の対象者に対応するというより、企業の社会的評判の向上をはかるために行われていると考えられる。

もう一つの注目される対象者は上記二者に次いで指摘の多い「株主」である。「株主」が主要な対象者として指摘されている施策は、「仕事・育児両立支援」「仕事・介護両立支援」「女性社員活用」「高齢者活用」「障害者活用」であり、ほぼ第一の対象者として「特定していない」をあげた施策と等しい。企業の社会的評判の向上をはかる情報開示を行うさいには、「株主」がかなりの程度意識されていることがうかがえる。

3)情報開示に積極的な企業の特徴

情報開示に積極的な企業に関しては、施策を超えて共通した傾向がみられ、企業規模では大手企業で、上場先市場では東証1部に上場している企業で、資本構成では外国資本比率と機関投資家比率の大きい企業で、情報開示が積極的に行われている。

さらに施策効果指標(この指標の詳細については図表1を参照)との関連をみると、企業は施策効果水準が高いからというより、施策効果が改善されたから情報開示を行う傾向が強く、その傾向は「有休取得促進」「残業時間削減」「女性社員活用」「障害者活用」でみられる。

2 機関投資家にとっての情報開示

ここでは、日本株への投資について述べる。外国株への投資に関しても、傾向はほぼ同じである。

1)投資を決定するために考慮する経営指標

機関投資家が投資を決定するために考慮する経営指標をみると、「成長性」、「収益性」がもっとも重要である。「考慮する」、「どちらかといえば考慮する」の2つを合わせると、ほぼ100%に近い。その一方で、「非財務情報」は、「どちらかといえば考慮する」も含めて、6割強の水準にある。

IR情報のうち、参考にする項目・実際に役立った項目も同様で、「業績、財務情報」、「事業内容」などである。

2)CSR情報・働き方や人材活用などに関する情報

この点に関しては、そもそも関心の度合いが低い。関心を集めているのは、「事件や事故、不祥事」など、マイナス・ネガティブな情報である。それに比べると、プラス・ポジティブな情報は注目度が低いものの、「投資信託、投資法人」や設立年の新しい企業では、相対的に高い。

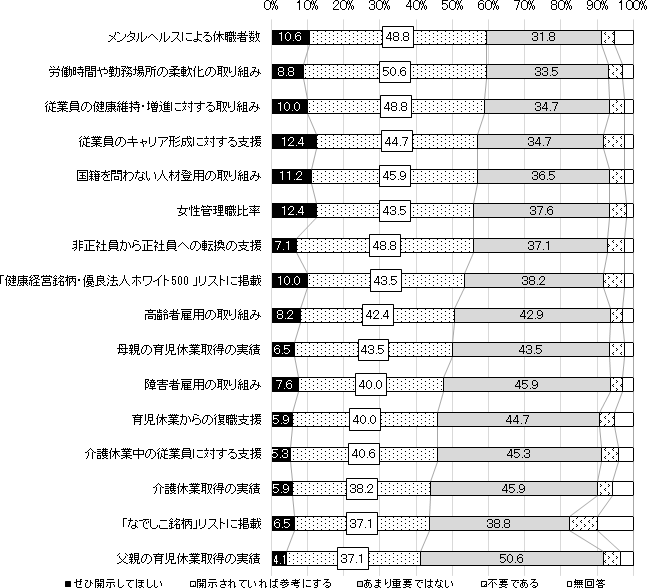

3)開示してほしい情報

そうした現状にあって、開示してほしいと思っている人事施策やCSR活動に関する情報についてみると、相対的に関心が高いのは、「メンタルヘルスによる休職者数」、「労働時間、勤務場所の柔軟化」、「従業員の健康維持・増進」、「従業員のキャリア形成」である。まずはこうした「働きやすさ、キャリア支援、安全・健康」などへの取り組みに対する関心が高い。

その次に、「国籍を問わない人材登用の仕組み」などダイバーシティへの取り組みが続く。ワークライフバランス関連では、「母親の育児休業取得の実績」がトップとなっている(図表2参照)。

図表2 開示してほしい人事施策・CSR情報(%)

こうした状況は、個人投資家に関しても、ほぼ同様であった。

3 情報開示を考慮した女性活躍推進と企業業績の関係

1)従業員女性比率と企業業績の関係について

従業員女性比率と企業業績との間には有意な関係性はなく、従業員女性比率の上昇が企業業績を高めるとはいえない。しかし、従業員女性比率の上昇は2年程度の時間差でTFPを高める可能性がある。

従業員女性比率を年齢層別に分析すると、30歳代従業員女性比率はROAと有意に負の関係に、TFPと有意に正の関係にある。つまり結婚や出産を機に離職するケースの多い30歳代の女性労働者が増えると、離職しにくい環境を整備するコストがかかるため短期的には利益率が低下するが、長期的には、離職が減り人的資産投資のリターンが回収でき生産性が向上すると考えられる。つまり、企業が長期的に生産性を高めるには、30歳代の女性従業員が離職しにくい環境の整備を進めることが必要になる。

2)女性の管理職昇進と企業業績の関係

通常の固定効果モデルや変量効果モデルを利用した分析では、管理職女性比率と企業業績の間には有意な関係がみられないものの、サンプル・セレクション・バイアスを修正すると、管理職女性比率の上昇が有意にTFPを高めている。また女性管理職登用率の上昇はROAやTFPを有意に高めることが頑健に示された。さらに管理職女性比率と女性管理職登用率は15%の水準を上回ることで生産性向上を生んでいる。

これらをまとめると、第一に、従業員女性比率を高めるだけでは当期のROAやTFPは向上しないが、生産性の高い女性労働者を管理職に登用することや、30歳代の女性労働力の活用を積極的かつ継続的に進めることが長期的に生産性を高めることになる。これは、女性の賃金が不当に低くなっていることを前提とした使用者差別仮説とは矛盾する結果であり、日本の労働市場において使用者差別が小さくなっていることを示している。また、管理職女性比率や女性管理職登用率は企業業績と有意な関係があることから、女性活躍推進状況を捉える「見える化」指標として有用である。

4 「人的資産の情報開示」が企業価値に与える影響

人的資産の開示と企業価値の関係を Pooled OLS で分析すると、「情報開示スコア」と企業価値の間に正の有意な関係がみられる。しかし、企業の固定効果を考慮した分析を行うと、両者間には有意な関係はみられない。

同様に人的資産情報を開示している企業における人的資産の状況と企業価値の関係をPooled OLSで分析すると、女性活躍推進との関連ではほとんどの変数が正で有意であるが、とくに、30歳未満女性労働者比率より30歳以上女性労働者比率が、女性労働者比率よりも管理職などのキャリアとして働く女性の比率が高い企業で企業価値の高い傾向がみられる。同様にワークライフバランスと労務管理施策の状況との関連では、有休取得率、社内公募、国外留学が正で有意、国内留学は負で有意である。しかし固定効果モデルで分析すると、女性活躍推進との関連ではどの変数も、ワークライフバランスと労務管理施策との関連ではほとんどの変数が有意でない。

政策的インプリケーション

「人的資産の情報開示」の仕組みが効果的に形成・実施されるための考え方を提言した。

- 「人的資産の情報開示」は、情報の「出し手」と「受け手」双方に「効果的」で仕組みが機能する。

「情報の出し手」である企業にとっては、「経営上のメリットにつながる」ことが効果的である一方で、情報の「受け手」は多様であり、それぞれ「効果的」と思う内容は異なる。

- 「人的資産の情報開示」が機能するためには、企業が「効果的」と考えて情報を開示している受け手と「人的資産の情報開示」を求める受け手とが一致(「開示対象者の一致性の条件」)した上で、「出し手、受け手」双方に「効果的」な情報が開示されて、はじめて機能する(「情報内容の一致性の条件」)。

- 企業の情報開示戦略の現状は、施策に「取り組んでいる」と情報を「開示している」は、必ずしも一致していない。一方で、投資家の情報開示戦略では、「投資の際、考慮する」のは、収益性、成長性など圧倒的に財務関連指標であり、ESGなどは、あまり考慮していない。ただ、中核的役割ではないが、「補完」的役割は果たしている。

- 「開示対象者の一致性の条件」に関しては、現在、「開示対象者の一致性の条件」が、弱い形で成立している。そのため、「人材資産の情報開示」の仕組みを構築するには、1)対象者をより広げ、「一致性条件」をみたしているか、確認し、2)「弱い形で成立」をより「強い形で成立」へ改善することが必要となる。

「企業の長期的成長・発展には、人的資産の向上はきわめて重要」は、広く確認済みであるので、望ましい方向としては、「投資家は、投資決定に際し、人的資産情報を重視する、企業は、投資家を重要な開示対象として位置づけること」であり、そう変えるように促すことが政策上の課題である。

- 「内容の一致性の条件」に関しては、情報の出し手(企業)と受け手(投資家)間に、「効果的と考える情報」の乖離を解消することが重要である。

- 「人的資産の情報開示」の効果的な仕組みを構築するためには、こうした知見を体系的に積み重ね、投資家に知らせること、企業も、業績向上のために人的資産向上の戦略を練り上げ、投資家へ発信することが必要となる。

長期的に考えれば、「人的資産の向上は企業業績を高め、投資家の投資パフォーマンスを高める」という正しい情報が伝われば、投資家はより積極的に人的資産情報を入手し活用する可能性がある。「開示対象者・情報内容の一致性の条件」が、この仕組みが機能するための基盤である。支援する政策は、こうした視点により形成・実施される必要があり、さらなる研究の積み重ねが必要である。

政策への貢献

「企業の人的情報に関する情報開示ガイドライン(仮称)」を策定する際の基礎情報を提供した。

本文

全文がスムーズに表示しない場合は下記からご参照をお願いします。

研究の区分

研究期間

平成29~30年度

執筆担当者(五十音順)

- 石川 貴幸

- 一橋大学大学院経済学研究科

- 今野 浩一郎

- 学習院大学名誉教授

- 関家 ちさと

- 労働政策研究・研修機構 研究員

- 中村 良二

- 労働政策研究・研修機構 副統括研究員

- 西畑 壮哉

- 慶應義塾大学大学院商学研究科

- 山本 勲

- 慶應義塾大学商学部教授

データ・アーカイブ

本調査のデータが収録されています(アーカイブNo.200)。

| PDF形式のファイルをご覧になるためにはAdobe Acrobat Readerが必要です。バナーのリンク先から最新版をダウンロードしてご利用ください(無償)。 |