労働者協同組合法施行規則(厚生労働八九)

2022年5月27日

厚生労働省令 第八十九号

労働者協同組合法(令和二年法律第七十八号)及び労働者協同組合法施行令(令和四年政令第二百九号)の規定に基づき、並びに同法を実施するため、労働者協同組合法施行規則を次のように定める。

令和四年五月二十七日

労働者協同組合法施行規則

目次

第一章 組合員名簿における電磁的記録等(第一条-第三条)

第二章 設立(第四条・第五条)

第三章 管理

第一節 電磁的記録の備置きに関する特則(第六条)

第二節 役員(第七条-第十六条)

第三節 決算関係書類

第一款 総則(第十七条-第二十条)

第二款 貸借対照表(第二十一条-第三十二条)

第三款 損益計算書(第三十三条-第四十一条)

第四款 剰余金処分案又は損失処理案(第四十二条-第四十四条)

第五款 附属明細書(第四十五条)

第四節 事業報告書(第四十六条-第五十条)

第五節 決算関係書類及び事業報告書の監査

第一款 通則(第五十一条)

第二款 監査報告の内容等(第五十二条-第五十四条)

第六節 決算関係書類及び事業報告書の組合員又は連合会の会員への提供

第一款 決算関係書類の組合員又は連合会の会員への提供(第五十五条)

第二款 事業報告書の組合員又は連合会の会員への提供(第五十六条)

第七節 会計帳簿

第一款 総則(第五十七条)

第二款 資産及び負債の評価(第五十八条・第五十九条)

第三款 純資産(第六十条・第六十一条)

第八節 総会の招集手続等(第六十二条-第六十九条)

第四章 解散及び清算並びに合併(第七十条-第八十一条)

第五章 労働者協同組合連合会(第八十二条・第八十三条)

第六章 雑則(第八十四条-第八十六条)

附則

第一章 組合員名簿における電磁的記録等

(電磁的記録)

第一条 労働者協同組合法(令和二年法律第七十八号。以下「法」という。)第十条第三項第二号(法第百二条において準用する場合を含む。)に規定する厚生労働省令で定めるものは、磁気ディスクその他これに準ずる方法により一定の情報を確実に記録しておくことができる物をもって調製するファイルに情報を記録したものとする。

(電磁的記録に記録された事項を表示する方法)

第二条 次に掲げる規定に規定する厚生労働省令で定める方法は、次に掲げる規定の電磁的記録(法第十条第三項第二号に規定する電磁的記録をいう。以下同じ。)に記録された事項を紙面又は映像面に表示する方法とする。

一 法第十条第三項第二号(法第百二条において準用する場合を含む。)

二 法第三十一条第二項第二号(法第百十三条において準用する場合を含む。)

三 法第四十一条第五項第二号(法第五十五条第五項、第九十四条第二項(法第百二十三条において準用する場合を含む。以下同じ。)及び第百十八条第一項において準用する場合を含む。)

四 法第五十一条第十二項第三号(法第九十四条第二項及び第百十八条第二項において準用する場合を含む。)

五 法第五十二条第三項第二号(法第百十八条第二項において準用する場合を含む。)

六 法第六十九条第四項第二号(法第百十九条第五項において準用する場合を含む。)

七 法第七十二条第二項第二号(法第百二十条において準用する場合を含む。)

八 法第八十六条第二項第三号(法第百二十三条において準用する場合を含む。)

九 法第八十七条第二項第三号(法第百二十三条において準用する場合を含む。)

十 法第八十七条第十項第三号(法第百二十三条において準用する場合を含む。)

十一 法第八十八条第二項第三号(法第百二十三条において準用する場合を含む。)

十二 法第八十九条第八項第三号(法第百二十三条において準用する場合を含む。)

(電磁的方法)

第三条 法第十一条第三項(法第二十三条第八項、第七十一条第六項及び第百三条第二項(法第百九条第四項において準用する場合を含む。)において準用する場合を含む。)に規定する厚生労働省令で定めるものは、次に掲げる方法とする。

一 電子情報処理組織を使用する方法のうちイ又はロに掲げるもの

イ 送信者の使用に係る電子計算機と受信者の使用に係る電子計算機とを接続する電気通信回線を通じて送信し、受信者の使用に係る電子計算機に備えられたファイルに記録する方法

ロ 送信者の使用に係る電子計算機に備えられたファイルに記録された情報の内容を電気通信回線を通じて情報の提供を受ける者の閲覧に供し、当該情報の提供を受ける者の使用に係る電子計算機に備えられたファイルに当該情報を記録する方法

二 磁気ディスクその他これに準ずる方法により一定の情報を確実に記録しておくことができる物をもって調製するファイルに情報を記録したものを交付する方法

2 前項各号に掲げる方法は、受信者がファイルへの記録を出力することにより書面を作成することができるものでなければならない。

第二章 設立

(創立総会の議事録)

第四条 法第二十三条第七項及び第百九条第三項の規定による創立総会の議事録の作成については、この条の定めるところによる。

2 創立総会の議事録は、書面又は電磁的記録をもって作成しなければならない。

3 創立総会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 創立総会が開催された日時及び場所

二 創立総会の議事の経過の要領及びその結果

三 創立総会に出席した発起人又は設立当時の役員の氏名又は名称

四 創立総会の議長の氏名

五 議事録の作成に係る職務を行った発起人の氏名又は名称

(組合の成立の届出)

第五条 法第二十七条の規定により労働者協同組合(以下「組合」という。)の成立を届け出ようとする者は、様式第一による届書に、次の書類を添えて提出しなければならない。

一 登記事項証明書

二 定款

三 役員の氏名及び住所を記載した書面

第三章 管理

第一節 電磁的記録の備置きに関する特則

第六条 次に掲げる規定に規定する厚生労働省令で定めるものは、組合又は労働者協同組合連合会(以下「連合会」という。)の使用に係る電子計算機を電気通信回線で接続した電子情報処理組織を使用する方法であって、当該電子計算機に備えられたファイルに記録された情報の内容を電気通信回線を通じて組合又は連合会の従たる事務所において使用される電子計算機に備えられたファイルに当該情報を記録する方法とする。

一 法第三十一条第三項(法第百十三条において準用する場合を含む。)

二 法第四十一条第四項(法第五十五条第五項及び第百十八条第一項において準用する場合を含む。)

三 法第五十一条第十一項(法第百十八条第二項において準用する場合を含む。)

四 法第六十九条第三項(法第百十九条第五項において準用する場合を含む。)

第二節 役員

(役員の変更の届出)

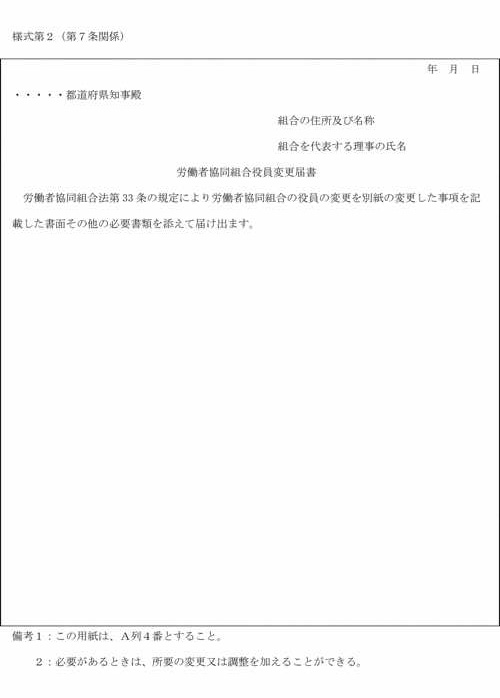

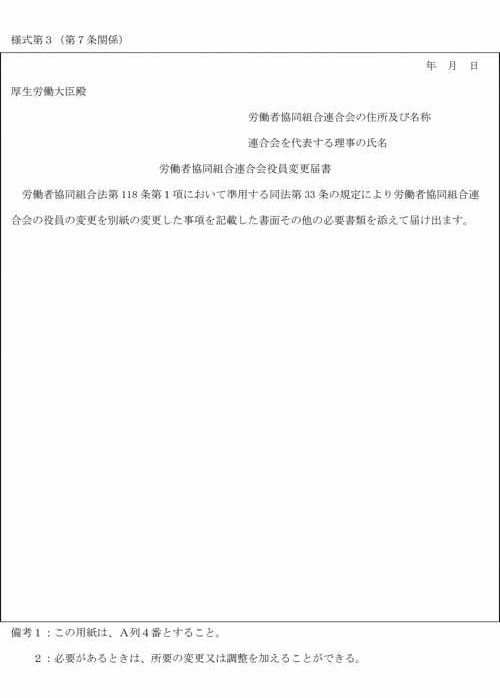

第七条 法第三十三条(法第百十八条第一項において準用する場合を含む。)の規定により組合又は連合会の役員の氏名又は住所の変更を届け出ようとする者は、様式第二又は様式第三による届書に、変更した事項を記載した書面並びに変更の年月日及び理由を記載した書面を添えて提出しなければならない。

2 前項の届出が役員の選挙又は選任による変更に係るものであるときは、通常総会又は通常総代会において新たな役員を選挙し、又は選任した場合を除き、同項の書類のほか、新たな役員を選挙し、若しくは選任した総会若しくは総代会又は選任した理事会の議事録又はその謄本を提出しなければならない。

(法第三十五条第二号の厚生労働省令で定める者)

第八条 法第三十五条第二号(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の厚生労働省令で定める者は、精神の機能の障害により役員の職務を適正に執行するに当たって必要な認知、判断及び意思疎通を適切に行うことができない者とする。

(監査報告の作成)

第九条 法第三十八条第二項(法第九十四条第二項において準用する場合を含む。)、第五十四条第三項及び第百十五条第二項の規定により厚生労働省令で定める事項については、この条の定めるところによる。

2 監事(他に特段の定めがない限り、監査会設置組合(法第五十六条第四項に規定する監査会設置組合をいう。)にあっては、監査会(法第五十四条第一項に規定する監査会をいう。以下同じ。)。以下同じ。)は、その職務を適切に遂行するため、次に掲げる者との意思疎通を図り、情報の収集及び監査の環境の整備に努めなければならない。この場合において、理事又は清算人及び理事会又は清算人会は、監事の職務の執行のための必要な体制の整備に留意しなければならない。

一 当該組合又は連合会の理事又は清算人及び使用人

二 当該組合又は連合会の子会社(法第三十二条第五項第二号に規定する子会社をいう。以下同じ。)の取締役、会計参与、執行役、業務を執行する社員、会社法(平成十七年法律第八十六号)第五百九十八条第一項の職務を行うべき者その他これらの者に相当する者及び使用人

三 その他監事が適切に職務を遂行するに当たり意思疎通を図るべき者

3 前項の規定は、監事が公正不偏の態度及び独立の立場を保持することができなくなるおそれのある関係の創設及び維持を認めるものと解してはならない。

4 監事は、その職務の遂行に当たり、必要に応じ、当該組合又は連合会の他の監事(監査会を除く。)、当該組合又は連合会の子会社の監査役その他これらに相当する者との意思疎通及び情報の交換を図るよう努めなければならない。

(監事の調査の対象)

第十条 法第三十八条第三項(法第百十八条第一項において準用する場合を含む。)及び第五十四条第四項において読み替えて準用する会社法第三百八十四条(法第九十四条第二項において準用する場合を含む。)に規定する厚生労働省令で定めるものは、電磁的記録その他の資料とする。

(理事会又は清算人会の議事録)

第十一条 法第四十一条第一項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の規定による理事会又は清算人会の議事録の作成については、この条の定めるところによる。

2 理事会又は清算人会の議事録は、書面又は電磁的記録をもって作成しなければならない。

3 理事会又は清算人会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 理事会又は清算人会が開催された日時及び場所(当該理事会又は清算人会の場所を定めた場合に限り、当該場所に存しない役員若しくは清算人又は組合員若しくは連合会の会員が当該理事会又は清算人会に出席をした場合における当該出席の方法を含む。)又は方法(当該理事会又は清算人会の場所を定めなかった場合に限る。)

二 理事会又は清算人会が次に掲げるいずれかのものに該当するときは、その旨

イ 法第三十八条第三項(法第百十八条第一項において準用する場合を含む。以下この項において同じ。)において準用する会社法第三百八十三条第二項(法第九十四条第二項において準用する場合を含む。)の規定による監事の請求を受けて招集されたもの

ロ 法第三十八条第三項において準用する会社法第三百八十三条第三項(法第九十四条第二項において準用する場合を含む。)の規定により監事が招集したもの

ハ 法第四十条第六項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)において準用する会社法第三百六十六条第二項の規定による理事又は清算人の請求を受けて招集されたもの

ニ 法第四十条第六項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)において準用する会社法第三百六十六条第三項の規定により理事又は清算人が招集したもの

三 理事会又は清算人会の議事の経過の要領及びその結果

四 決議を要する事項について特別の利害関係を有する理事又は清算人があるときは、当該理事又は清算人の氏名

五 次に掲げる規定により理事会又は清算人会において述べられた意見又は発言があるときは、その意見又は発言の内容の概要

イ 法第三十八条第三項において準用する会社法第三百八十二条(法第九十四条第二項において準用する場合を含む。)

ロ 法第三十八条第三項において準用する会社法第三百八十三条第一項本文(法第九十四条第二項において準用する場合を含む。)

ハ 法第四十四条第三項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)

ニ 法第四十八条第四項

六 理事会又は清算人会に出席した役員若しくは清算人又は組合員若しくは連合会の会員の氏名又は名称

七 理事会又は清算人会の議長の氏名

4 次の各号に掲げる場合には、理事会又は清算人会の議事録は、当該各号に定める事項を内容とするものとする。

一 法第四十条第四項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の規定により理事会又は清算人会の決議があったものとみなされた場合 次に掲げる事項

イ 理事会又は清算人会の決議があったものとみなされた事項の内容

ロ イの事項の提案をした理事又は清算人の氏名

ハ 理事会又は清算人会の決議があったものとみなされた日

ニ 議事録の作成に係る職務を行った理事又は清算人の氏名

二 法第四十条第五項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の規定により理事会又は清算人会への報告を要しないものとされた場合 次に掲げる事項

イ 理事会又は清算人会への報告を要しないものとされた事項の内容

ロ 理事会又は清算人会への報告を要しないものとされた日

ハ 議事録の作成に係る職務を行った理事又は清算人の氏名

(電子署名)

第十二条 法第四十一条第二項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)に規定する厚生労働省令で定める署名又は記名押印に代わる措置は、電子署名とする。

2 前項に規定する「電子署名」とは、電磁的記録に記録することができる情報について行われる措置であって、次の要件のいずれにも該当するものをいう。

一 当該情報が当該措置を行った者の作成に係るものであることを示すためのものであること。

二 当該情報について改変が行われていないかどうかを確認することができるものであること。

(役員又は清算人の組合又は連合会に対する損害賠償に係る報酬等の額の算定方法)

第十三条 法第四十五条第五項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)に規定する厚生労働省令で定める方法により算定される額は、次に掲げる額の合計額とする。

一 役員又は清算人がその在職中に報酬、賞与その他の職務執行の対価(当該役員又は清算人が当該組合又は連合会の使用人を兼ねている場合における当該使用人の報酬、賞与その他の職務執行の対価を含む。)として組合又は連合会から受け、又は受けるべき財産上の利益(次号に定めるものを除く。)の額の事業年度(次のイからハまでに掲げる場合の区分に応じ、当該イからハまでに定める日を含む事業年度及びその前の各事業年度に限る。)ごとの合計額(当該事業年度の期間が一年でない場合にあっては、当該合計額を一年当たりの額に換算した額)のうち最も高い額

イ 法第四十五条第五項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の総会の決議を行った場合 当該決議の日

ロ 法第四十五条第九項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)において準用する会社法第四百二十六条第一項の規定による定款の定めに基づいて責任を免除する旨の理事会又は清算人会の決議を行った場合 当該決議の日

ハ 法第四十五条第九項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)において準用する会社法第四百二十七条第一項の契約を締結した場合 責任の原因となる事実が生じた日(二以上の日がある場合にあっては、最も遅い日)

二 イに掲げる額をロに掲げる数で除して得た額

イ 次に掲げる額の合計額

(1) 当該役員又は清算人が当該組合又は連合会から受けた退職慰労金の額

(2) 当該役員又は清算人が当該組合又は連合会の使用人を兼ねていた場合における当該使用人としての退職手当のうち当該役員又は清算人を兼ねていた期間の職務執行の対価である部分の額

(3) (1)又は(2)に掲げるものの性質を有する財産上の利益の額

ロ 当該役員又は清算人がその職に就いていた年数(当該役員又は清算人が次に掲げるものに該当する場合における次に定める数が当該年数を超えている場合にあっては、当該数)

(1) 代表理事又は代表清算人 六

(2) 代表理事以外の理事又は代表清算人以外の清算人 四

(3) 監事(監査会を除く。) 二

2 法第四十五条第八項(法第九十四条第二項及び第百十八条第一項において準用する場合を含む。)に規定する厚生労働省令で定める財産上の利益とは、次に掲げるものとする。

一 退職慰労金

二 当該役員又は清算人が当該組合又は連合会の使用人を兼ねていたときは、当該使用人としての退職手当のうち当該役員又は清算人を兼ねていた期間の職務執行の対価である部分

三 前二号に掲げるものの性質を有する財産上の利益

(役員のために締結される保険契約)

第十四条 法第四十九条第一項(法第百十八条第一項において準用する場合を含む。)に規定する厚生労働省令で定めるものは、次に掲げるものとする。

一 被保険者に保険者との間で保険契約を締結する組合又は連合会を含む保険契約であって、当該組合又は連合会がその業務に関連し第三者に生じた損害を賠償する責任を負うこと又は当該責任の追及に係る請求を受けることによって当該組合又は連合会に生ずることのある損害を保険者が塡補することを主たる目的として締結されるもの

二 役員が第三者に生じた損害を賠償する責任を負うこと又は当該責任の追及に係る請求を受けることによって当該役員に生ずることのある損害(役員がその職務上の義務に違反し若しくは職務を怠ったことによって第三者に生じた損害を賠償する責任を負うこと又は当該責任の追及に係る請求を受けることによって当該役員に生ずることのある損害を除く。)を保険者が塡補することを目的として締結されるもの

(責任追及等の訴えの提起の請求方法)

第十五条 法第五十条(法第百十八条第一項において準用する場合を含む。)において読み替えて準用する会社法第八百四十七条第一項(法第九十四条第三項(法第百二十三条において準用する場合を含む。)において準用する場合を含む。)に規定する厚生労働省令で定める方法は、次に掲げる事項を記載した書面の提出又は当該事項の電磁的方法による提供とする。

一 被告となるべき者

二 請求の趣旨及び請求を特定するのに必要な事実

(訴えを提起しない理由の通知方法)

第十六条 法第五十条(法第百十八条第一項において準用する場合を含む。)において読み替えて準用する会社法第八百四十七条第四項(法第九十四条第三項(法第百二十三条において準用する場合を含む。)において準用する場合を含む。)に規定する厚生労働省令で定める方法は、次に掲げる事項を記載した書面の提出又は当該事項の電磁的方法による提供とする。

一 組合又は連合会が行った調査の内容(次号の判断の基礎とした資料を含む。)

二 請求対象者の責任又は義務の有無についての判断

三 請求対象者に責任又は義務があると判断した場合において、責任追及等の訴え(法第五十条(法第百十八条第一項において準用する場合を含む。)において準用する会社法第八百四十七条第一項(法第九十四条第三項(法第百二十三条において準用する場合を含む。)において準用する場合を含む。)に規定する責任追及等の訴えをいう。)を提起しないときは、その理由

第三節 決算関係書類

第一款 総則

(会計慣行のしん酌)

第十七条 この章(第一節、第二節及び第八節を除く。)及び第七十八条から第八十一条までの用語の解釈及び規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の会計の慣行をしん酌しなければならない。

(金額の表示の単位)

第十八条 法第五十一条第一項(法第百十八条第二項において準用する場合を含む。)に規定する組合又は連合会の成立の日における貸借対照表及び法第五十一条第二項(法第九十四条第二項及び第百十八条第二項において準用する場合を含む。)に規定する組合又は連合会が作成すべき決算関係書類(以下「決算関係書類」という。)(剰余金処分案又は損失処理案を除く。)に係る事項の金額は、一円単位又は千円単位をもって表示するものとする。

2 剰余金処分案又は損失処理案については、一円単位で表示するものとする。

(成立の日の貸借対照表)

第十九条 法第五十一条第一項(法第百十八条第二項において準用する場合を含む。)の規定により作成すべき貸借対照表は、組合又は連合会の成立の日における会計帳簿に基づき作成しなければならない。

(各事業年度に係る決算関係書類)

第二十条 各事業年度に係る決算関係書類の作成に係る期間は、当該事業年度の前事業年度の末日の翌日(当該事業年度の前事業年度がない場合にあっては、成立の日)から当該事業年度の末日までの期間とする。この場合において、当該期間は、一年(事業年度の末日を変更する場合における変更後の最初の事業年度については、一年六月)を超えることができない。

2 法第五十一条第二項(法第九十四条第二項及び第百十八条第二項において準用する場合を含む。)の規定により組合又は連合会が作成すべき各事業年度に係る決算関係書類は、当該事業年度に係る会計帳簿に基づき作成しなければならない。

第二款 貸借対照表

(通則)

第二十一条 貸借対照表(法第五十一条第一項(法第百十八条第二項において準用する場合を含む。)に規定する組合又は連合会の成立の日における貸借対照表及び各事業年度ごとに組合又は連合会が作成すべき貸借対照表(法第五十一条第二項(法第九十四条第二項及び第百十八条第二項において準用する場合を含む。)に規定する貸借対照表をいう。)をいう。以下この章、次章(第七十五条第三号及び第七十九条を除く。)及び第八十四条第一項第二号において同じ。)については、この款の定めるところによる。

(貸借対照表の区分)

第二十二条 貸借対照表は、次に掲げる部に区分して表示しなければならない。

一 資産

二 負債

三 純資産

2 資産の部又は負債の部の各項目は、当該項目に係る資産又は負債を示す適当な名称を付さなければならない。

(資産の部の区分)

第二十三条 資産の部は、次に掲げる項目に区分しなければならない。この場合において、各項目(第二号に掲げる項目を除く。)は、適当な項目に細分しなければならない。

一 流動資産

二 固定資産

三 繰延資産

2 固定資産に係る項目は、次に掲げる項目に区分しなければならない。この場合において、各項目は、適当な項目に細分しなければならない。

一 有形固定資産

二 無形固定資産

三 外部出資その他の資産

3 次の各号に掲げる資産は、当該各号に定めるものに属するものとする。

一 次に掲げる資産 流動資産

イ 現金及び預金(一年内に期限の到来しない預金を除く。)

ロ 受取手形(通常の取引(当該組合又は連合会の事業目的のための活動において、経常的に又は短期間に循環して発生する取引をいう。)に基づいて発生した手形債権(破産債権、再生債権、更生債権その他これらに準ずる債権で一年内に弁済を受けることができないことが明らかなものを除く。)をいう。)

ハ 売掛金(通常の取引に基づいて発生した事業上の未収金(当該未収金に係る債権が破産債権、再生債権、更生債権その他これらに準ずる債権で一年内に弁済を受けることができないことが明らかなものである場合における当該未収金を除く。)をいう。)

ニ 売買目的有価証券(時価の変動により利益を得ることを目的として保有する有価証券をいう。以下同じ。)及び一年内に満期の到来する有価証券

ホ 商品(販売の目的をもって所有する土地、建物その他の不動産を含む。)

ヘ 製品、副産物及び作業くず

ト 半製品(自製部分品を含む。)

チ 原料及び材料(購入部分品を含む。)

リ 仕掛品及び半成工事

ヌ 消耗品、消耗工具、器具及び備品その他の貯蔵品であって、相当な価額以上のもの

ル 前渡金(商品、原材料等の購入のための前渡金(当該前渡金に係る債権が破産債権、再生債権、更生債権その他これらに準ずる債権で一年内に弁済を受けることができないことが明らかなものである場合における当該前渡金を除く。)をいう。)

ヲ 前払費用であって、一年内に費用となるべきもの

ワ 未収収益

カ その他の資産であって、一年内に現金化できると認められるもの

二 次に掲げる資産(ただし、イからトまでに掲げる資産については、事業の用に供するものに限る。) 有形固定資産

イ 建物及び暖房、照明、通風等の付属設備

ロ 構築物(ドック、橋、岸壁、さん橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう。)

ハ 機械及び装置並びにホイスト、コンベヤー、起重機等の搬送設備その他の付属設備

ニ 船舶及び水上運搬具

ホ 鉄道車両、自動車その他の陸上運搬具

ヘ 工具、器具及び備品(耐用年数一年以上のものに限る。)

ト 土地

チ 建設仮勘定(イからトまでに掲げる資産で事業の用に供するものを建設した場合における支出及び当該建設の目的のために充当した材料をいう。)

リ その他の有形資産であって、有形固定資産に属する資産とすべきもの

三 次に掲げる資産 無形固定資産

イ 特許権

ロ 借地権(地上権を含む。)

ハ 商標権

ニ 実用新案権

ホ 意匠権

ヘ 鉱業権

ト 漁業権(入漁権を含む。)

チ ソフトウェア

リ その他の無形資産であって、無形固定資産に属する資産とすべきもの

四 次に掲げる資産 外部出資その他の資産

イ 外部出資(事業遂行上の必要に基づき保有する法人等の株式及び持分その他これらに準ずるものをいう。以下同じ。)

ロ 長期保有有価証券(満期保有目的の債券(満期まで所有する意図をもって保有する債券であって満期まで所有する意図をもって取得したものをいう。以下同じ。)その他の流動資産又は外部出資に属しない有価証券をいう。)

ハ 長期前払費用

ニ 繰延税金資産(税効果会計(貸借対照表に計上されている資産及び負債の金額と課税所得の計算の結果算定された資産及び負債の金額との間に差異がある場合において、当該差異に係る法人税等(法人税、住民税及び事業税(利益に関連する金額を課税標準として課される事業税をいう。以下同じ。)をいう。以下同じ。)の金額を適切に期間配分することにより、法人税等を控除する前の当期純利益の金額と法人税等の金額を合理的に対応させるための会計処理をいう。以下同じ。)の適用により資産として計上される金額をいう。第三十一条において同じ。)

ホ その他の資産であって、外部出資その他の資産に属する資産とすべきもの

ヘ その他の資産であって、流動資産、有形固定資産、無形固定資産又は繰延資産に属しないもの

五 繰延資産として計上することが適当であると認められるもの 繰延資産

4 前項第一号に規定する「一年内」とは、次の各号に掲げる貸借対照表の区分に応じ、当該各号に定める日から起算して一年以内の日をいう(次条第二項において同じ。)。

一 成立の日における貸借対照表 組合又は連合会の成立の日

二 事業年度に係る貸借対照表 事業年度の末日の翌日

(負債の部の区分)

第二十四条 負債の部は、次に掲げる項目に区分しなければならない。この場合において、各項目は、適当な項目に細分しなければならない。

一 流動負債

二 固定負債

2 次の各号に掲げる負債は、当該各号に定めるものに属するものとする。

一 次に掲げる負債 流動負債

イ 支払手形(通常の取引に基づいて発生した手形債務をいう。)

ロ 買掛金(通常の取引に基づいて発生した事業上の未払金をいう。)

ハ 前受金(受注工事、受注品等に対する前受金をいう。)

ニ 引当金(資産に係る引当金及び一年内に使用されないと認められるものを除く。)

ホ 短期借入金(一年内に返済されると認められる借入金をいう。)

ヘ 通常の取引に関連して発生する未払金又は預り金で一般の取引慣行として発生後短期間に支払われるもの

ト 未払法人税等(法人税、住民税及び事業税の未払額をいう。)

チ 未払費用

リ 前受収益

ヌ その他の負債であって、一年内に支払又は返済されると認められるもの

二 次に掲げる負債 固定負債

イ 長期借入金(一年内に返済されないと認められる借入金をいう。)

ロ 引当金(資産に係る引当金及び前号ニに掲げる引当金を除く。)

ハ 繰延税金負債(税効果会計の適用により負債として計上される金額をいう。第三十一条において同じ。)

ニ その他の負債であって、流動負債に属しないもの

(純資産の部の区分)

第二十五条 純資産の部は、次に掲げる項目に区分しなければならない。

一 組合員資本(連合会にあっては、会員資本とする。次項において同じ。)

二 評価・換算差額等

2 組合員資本に係る項目は、次に掲げる項目に区分しなければならない。この場合において、第二号に掲げる項目は、控除項目とする。

一 出資金

二 未払込出資金

三 資本剰余金

四 利益剰余金

3 資本剰余金に係る項目は、適当な名称を付した項目に細分することができる。

4 利益剰余金に係る項目は、次に掲げる項目に区分しなければならない。

一 利益準備金(法第七十六条第一項に規定する準備金をいう。以下同じ。)

二 就労創出等積立金(法第七十六条第四項に規定する積立金をいう。第四十三条第四項第二号において同じ。)

三 教育繰越金(法第七十六条第五項に規定する繰越金をいう。第四十三条第四項第三号において同じ。)

四 その他利益剰余金

5 前項第四号に掲げる項目は、次に掲げる項目に区分しなければならない。

一 組合積立金

二 当期未処分剰余金(又は当期未処理損失金)

6 前項第一号に掲げる項目は、その内容を示す適当な名称を付した科目に細分しなければならない。

7 第五項第二号に掲げる項目については、当期剰余金又は当期損失金を付記しなければならない。

8 評価・換算差額等に係る項目は、その他有価証券評価差額金(純資産の部に計上されるその他有価証券(売買目的有価証券、満期保有目的の債券及び子会社の株式以外の有価証券をいう。)の評価差額をいう。)その他適当な名称を付した項目に細分しなければならない。

(貸倒引当金等の表示)

第二十六条 各資産に係る引当金は、次項の規定による場合のほか、当該各資産の項目に対する控除項目として、貸倒引当金その他当該引当金の設定目的を示す名称を付した項目をもって表示しなければならない。ただし、流動資産、有形固定資産、無形固定資産、外部出資その他の資産又は繰延資産の区分に応じ、これらの資産に対する控除項目として一括して表示することを妨げない。

2 各資産に係る引当金は、当該各資産の金額から直接控除し、その控除残高を当該各資産の金額として表示することができる。

(有形固定資産に対する減価償却累計額の表示)

第二十七条 各有形固定資産に対する減価償却累計額は、次項の規定による場合のほか、当該各有形固定資産の項目に対する控除項目として、減価償却累計額の項目をもって表示しなければならない。ただし、これらの有形固定資産に対する控除項目として一括して表示することを妨げない。

2 各有形固定資産に対する減価償却累計額は、当該各有形固定資産の金額から直接控除し、その控除残高を当該各有形固定資産の金額として表示することができる。

(有形固定資産に対する減損損失累計額の表示)

第二十八条 各有形固定資産に対する減損損失累計額は、次項及び第三項の規定による場合のほか、当該各有形固定資産の金額(前条第二項の規定により有形固定資産に対する減価償却累計額を当該有形固定資産の金額から直接控除しているときは、その控除後の金額)から直接控除し、その控除残高を当該各有形固定資産の金額として表示しなければならない。

2 減価償却を行う各有形固定資産に対する減損損失累計額は、当該各有形固定資産の項目に対する控除項目として、減損損失累計額の項目をもって表示することができる。ただし、これらの有形固定資産に対する控除項目として一括して表示することを妨げない。

3 前条第一項及び前項の規定により減価償却累計額及び減損損失累計額を控除項目として表示する場合には、減損損失累計額を減価償却累計額に合算して、減価償却累計額の項目をもって表示することができる。

(無形固定資産の表示)

第二十九条 各無形固定資産に対する減価償却累計額及び減損損失累計額は、当該各無形固定資産の金額から直接控除し、その控除残高を当該各無形固定資産の金額として表示しなければならない。

(外部出資の表示)

第三十条 外部出資は、子会社出資(子会社の株式(売買目的有価証券に該当する株式を除く。)又は持分をいう。)の項目をもって別に表示しなければならない。

(繰延税金資産の表示)

第三十一条 繰延税金資産の金額及び繰延税金負債の金額については、その差額のみを繰延税金資産又は繰延税金負債として外部出資その他の資産又は固定負債に表示しなければならない。

(繰延資産の表示)

第三十二条 各繰延資産に対する償却累計額は、当該各繰延資産の金額から直接控除し、その控除残高を各繰延資産の金額として表示しなければならない。

第三款 損益計算書

(通則)

第三十三条 各事業年度ごとに組合又は連合会が作成すべき損益計算書(法第五十一条第二項(法第百十八条第二項において準用する場合を含む。)に規定する損益計算書をいう。以下同じ。)については、この款の定めるところによる。

(損益計算書の区分)

第三十四条 損益計算書は、次に掲げる項目に区分して表示しなければならない。この場合において、各項目について細分することが適当な場合には、適当な項目に細分することができる。

一 事業収益

二 賦課金等収入(法第百四条第一項の規定に基づき徴収したものをいう。以下この条及び次条第一項において同じ。)

三 事業費用

四 一般管理費

五 事業外収益

六 事業外費用

七 特別利益

八 特別損失

2 事業収益に属する収益は、売上高、受取手数料、受取施設利用料、受取貸付利息、受取保管料、受取検査料その他の項目の区分に従い、細分しなければならない。

3 賦課金等収入に属する収益は、賦課金収入、参加料収入、負担金収入その他の項目の区分に従い、細分しなければならない。

4 事業費用に属する費用は、売上原価、販売費、購買費、生産・加工費、運送費、転貸支払利息その他の項目の区分に従い、細分しなければならない。

5 一般管理費に属する費用は、人件費、業務費、諸税負担金その他の項目の区分に従い、細分しなければならない。

6 事業外収益に属する収益は、受取利息、外部出資に係る出資配当金の受入額その他の項目に細分しなければならない。

7 事業外費用に属する費用は、支払利息、創立費償却、寄付金その他の項目に細分しなければならない。

8 特別利益に属する利益は、固定資産売却益、補助金収入(経常的経費に充てるべきものとして交付されたものを除く。)、前期損益修正益その他の項目の区分に従い、細分しなければならない。

9 特別損失に属する損失は、固定資産売却損、固定資産圧縮損、減損損失、災害による損失、前期損益修正損その他の項目の区分に従い、細分しなければならない。

10 第二項から前項までの規定にかかわらず、第二項から前項までに規定する各収益若しくは費用又は利益若しくは損失のうち、その金額が重要でないものについては、当該収益若しくは費用又は利益若しくは損失を細分しないこととすることができる。

11 組合又は連合会が二以上の異なる種類の事業を行っている場合には、第一項第一号から第四号までに掲げる収益又は費用は、事業の種類ごとに区分することができる。

12 損益計算書の各項目は、当該項目に係る収益若しくは費用又は利益若しくは損失を示す適当な名称を付さなければならない。

(事業総損益金額)

第三十五条 事業収益に賦課金等収入を加算して得た額から事業費用を減じて得た額(以下「事業総損益金額」という。)は、事業総利益金額として表示しなければならない。

2 組合又は連合会が二以上の異なる種類の事業を行っている場合には、事業総利益金額は、事業の種類ごとに区分し表示することができる。

3 前二項の規定にかかわらず、事業総利益金額が零未満である場合には、零から事業総利益金額を減じて得た額を、事業総損失金額として表示しなければならない。

(事業損益金額)

第三十六条 事業総損益金額(当該金額が二以上ある場合には、その合計額)から一般管理費の合計額を減じて得た額(以下「事業損益金額」という。)は、事業利益金額として表示しなければならない。

2 前項の規定にかかわらず、事業損益金額が零未満である場合には、零から事業損益金額を減じて得た額を、事業損失金額として表示しなければならない。

(経常損益金額)

第三十七条 事業損益金額に事業外収益を加算して得た額から事業外費用を減じて得た額(以下「経常損益金額」という。)は、経常利益金額として表示しなければならない。

2 前項の規定にかかわらず、経常損益金額が零未満である場合には、零から経常損益金額を減じて得た額を、経常損失金額として表示しなければならない。

(税引前当期純損益金額)

第三十八条 経常損益金額に特別利益を加算して得た額から特別損失を減じて得た額(以下「税引前当期純損益金額」という。)は、税引前当期純利益金額として表示しなければならない。

2 前項の規定にかかわらず、税引前当期純損益金額が零未満である場合には、零から税引前当期純損益金額を減じて得た額を、税引前当期純損失金額として表示しなければならない。

(税等)

第三十九条 次に掲げる項目の金額は、その内容を示す名称を付した項目をもって、税引前当期純利益金額又は税引前当期純損失金額の次に表示しなければならない。

一 当該事業年度に係る法人税等

二 法人税等調整額(税効果会計の適用により計上される前号に掲げる法人税等の調整額をいう。)

2 法人税等の更正、決定等による納付税額又は還付税額がある場合には、前項第一号に掲げる項目の次に、その内容を示す名称を付した項目をもって表示するものとする。ただし、これらの金額の重要性が乏しい場合は、同号に掲げる項目の金額に含めて表示することができる。

(当期純損益金額)

第四十条 第一号及び第二号に掲げる額の合計額から第三号及び第四号に掲げる額の合計額を減じて得た額(以下「当期純損益金額」という。)は、当期純利益金額として表示しなければならない。

一 税引前当期純損益金額

二 前条第二項に規定する場合(同項ただし書の場合を除く。)において、還付税額があるときは、当該還付税額

三 前条第一項各号に掲げる項目の金額

四 前条第二項に規定する場合(同項ただし書の場合を除く。)において、納付税額があるときは、当該納付税額

2 前項の規定にかかわらず、当期純損益金額が零未満である場合には、零から当期純損益金額を減じて得た額を、当期純損失金額として表示しなければならない。

(貸倒引当金繰入額の表示)

第四十一条 貸倒引当金の繰入額及び貸倒引当金残高の取崩額については、その差額のみを貸倒引当金繰入額又は貸倒引当金戻入益としてそれぞれ次に掲げる項目に区分して表示しなければならない。

一 貸倒引当金繰入額 次に掲げる項目

イ 事業上の取引に基づいて発生した債権に係るもの 事業費用

ロ 事業上の取引以外の取引に基づいて発生した債権に係るもの 事業外費用

二 貸倒引当金戻入益 特別利益

第四款 剰余金処分案又は損失処理案

(通則)

第四十二条 法第五十一条第二項(法第百十八条第二項において準用する場合を含む。)の規定により各事業年度ごとに組合又は連合会が作成すべき剰余金処分案又は損失処理案については、この款の定めるところによる。

2 当期未処分損益金額と組合積立金の取崩額の合計額が零を超える場合であって、かつ、剰余金の処分がある場合には、次条の規定により剰余金処分案を作成しなければならない。

3 前項以外の場合には、第四十四条の規定により損失処理案を作成しなければならない。

(剰余金処分案の区分)

第四十三条 剰余金処分案は、次に掲げる項目に区分して表示しなければならない。

一 当期未処分剰余金又は当期未処理損失金

二 組合積立金取崩額(一定の目的のために設定した組合積立金について当該目的に従って取り崩した額を除く。以下同じ。)

三 剰余金処分額

四 次期繰越剰余金

2 前項第一号の当期未処分剰余金又は当期未処理損失金は、次に掲げる項目に区分しなければならない。

一 当期純利益金額又は当期純損失金額

二 前期繰越剰余金又は前期繰越損失金

3 第一項第二号の組合積立金取崩額は、当該積立金の名称を付した項目に細分しなければならない。

4 第一項第三号の剰余金処分額は、次に掲げる項目に区分しなければならない。

一 利益準備金

二 就労創出等積立金

三 教育繰越金

四 組合積立金

五 従事分量配当金(法第七十七条第二項に規定する組合員が組合の事業に従事した程度に応じなされる配当金をいう。)

六 利用分量配当金

5 前項第四号の組合積立金は、当該積立金の名称を付した項目に細分しなければならない。

(損失処理案の区分)

第四十四条 損失処理案は、次に掲げる項目に区分して表示しなければならない。

一 当期未処理損失金

二 損失塡補取崩額

三 次期繰越損失金

2 前項第一号の当期未処理損失金は、次に掲げる項目に区分しなければならない。

一 当期純損失金額又は当期純利益金額

二 前期繰越損失金又は前期繰越剰余金

3 第一項第二号の損失塡補取崩額は、次に掲げる項目に区分しなければならない。

一 組合積立金取崩額

二 利益準備金取崩額

三 資本剰余金取崩額

4 前項第一号の組合積立金取崩額は、当該積立金の名称を付した項目に細分しなければならない。

第五款 附属明細書

第四十五条 各事業年度に係る組合又は連合会の決算関係書類に係る附属明細書には、次に掲げる事項のほか、組合又は連合会の貸借対照表、損益計算書及び剰余金処分案又は損失処理案の内容を補足する重要な事項を表示しなければならない。

一 有形固定資産及び無形固定資産の明細

二 引当金の明細

三 販売費及び一般管理費の明細

第四節 事業報告書

(通則)

第四十六条 法第五十一条第二項(法第百十八条第二項において準用する場合を含む。)の規定により各事業年度ごとに組合又は連合会が作成すべき事業報告書(以下「事業報告書」という。)は、この節の定めるところによる。

(事業報告書の内容)

第四十七条 事業報告書は、次に掲げる事項を記載し、又は記録しなければならない。

一 組合又は連合会の事業活動の概況に関する事項

二 組合又は連合会の運営組織の状況に関する事項

三 その他組合又は連合会の状況に関する重要な事項(決算関係書類の内容となる事項を除く。)

(組合又は連合会の事業活動の概況に関する事項)

第四十八条 前条第一号に規定する組合又は連合会の事業活動の概況に関する事項とは、次に掲げる事項(当該組合又は連合会が二以上の異なる種類の事業を行っている場合には、主要な事業別に区分された事項)とする。

一 当該事業年度の末日における主要な事業内容

二 当該事業年度における事業の経過及びその成果

三 当該事業年度における次に掲げる事項についての状況(重要なものに限る。)

イ 増資及び資金の借入れその他の資金調達

ロ 組合又は連合会が所有する施設の建設又は改修その他の設備投資

ハ 他の法人との業務上の提携

ニ 他の会社を子会社とすることとなる場合における当該他の会社の株式又は持分の取得又は処分

ホ 事業の全部又は一部の譲渡又は譲受け、合併(当該合併後当該組合又は連合会が存続するものに限る。)その他の組織の再編成

四 直前三事業年度(当該事業年度の末日において三事業年度が終了していない組合又は連合会にあっては、成立後の各事業年度)の財産及び損益の状況

五 対処すべき重要な課題

六 前各号に掲げるもののほか、当該組合又は連合会の現況に関する重要な事項

(組合又は連合会の運営組織の状況に関する事項)

第四十九条 第四十七条第二号に規定する組合又は連合会の運営組織の状況に関する事項とは、次に掲げる事項とする。

一 前事業年度における総会の開催状況に関する次に掲げる事項

イ 開催日時

ロ 出席した組合員(若しくは総代)又は連合会の会員の数

ハ 重要な事項の議決状況

二 組合員又は連合会の会員に関する次に掲げる事項

イ 組合員又は連合会の会員の数及びその増減

ロ 組合員又は連合会の会員の出資口数及びその増減

三 役員(直前の通常総会の日の翌日以降に在任していた者であって、当該事業年度の末日までに退任した者を含む。以下この条において同じ。)に関する次に掲げる事項

イ 役員の氏名

ロ 役員の当該組合又は連合会における職制上の地位及び担当

ハ 役員が他の法人等の代表者その他これに類する者であるときは、その重要な事実

ニ 役員と当該組合又は連合会との間で補償契約(法第四十八条第一項に規定する補償契約をいう。以下同じ。)を締結しているときは、次に掲げる事項

(1) 当該役員の氏名

(2) 当該補償契約の内容の概要(当該補償契約によって当該役員の職務の執行の適正性が損なわれないようにするための措置を講じている場合にあっては、その内容を含む。)

ホ 当該組合又は連合会が役員に対して補償契約に基づき法第四十八条第一項第一号に掲げる費用を補償した場合において、当該組合又は連合会が、当該事業年度において、当該役員が同号の職務の執行に関し法令の規定に違反したこと又は責任を負うことを知ったときは、その旨

ヘ 当該組合又は連合会が役員に対して補償契約に基づき法第四十八条第一項第二号に掲げる損失を補償したときは、その旨及び補償した金額

ト 当該事業年度中に辞任した役員があるときは、次に掲げる事項

(1) 当該役員の氏名

(2) 法第三十八条第三項において準用する会社法第三百四十五条第一項(法第百十八条第一項において準用する場合を含む。)の意見があったときは、その意見の内容

(3) 法第三十八条第三項において準用する会社法第三百四十五条第二項(法第百十八条第一項において準用する場合を含む。)の理由があるときは、その理由

四 当該組合又は連合会が保険者との間で役員賠償責任保険契約(法第四十九条第一項に規定する役員賠償責任保険契約をいう。以下同じ。)を締結しているときは、次に掲げる事項

イ 当該役員賠償責任保険契約の被保険者の範囲

ロ 当該役員賠償責任保険契約の内容の概要(被保険者が実質的に保険料を負担している場合にあってはその負担割合、塡補の対象とされる保険事故の概要及び当該役員賠償責任保険契約によって被保険者である役員(当該組合又は連合会の役員に限る。)の職務の執行の適正性が損なわれないようにするための措置を講じている場合にあってはその内容を含む。)

五 職員の数及びその増減その他の職員の状況

六 業務運営の組織に関する次に掲げる事項

イ 当該組合又は連合会の内部組織の構成を示す組織図(事業年度の末日後に変更があった場合には、当該変更事項を反映させたもの。)

ロ 当該組合又は連合会と緊密な協力関係にある組合員又は連合会の会員が構成する組織がある場合には、その主要なものの概要

七 主たる事務所、従たる事務所及び組合又は連合会が所有する施設の種類ごとの主要な施設の名称及び所在地

八 子会社の状況に関する次に掲げる事項

イ 子会社の区分ごとの重要な子会社の商号又は名称、代表者名及び所在地

ロ イに掲げるものの資本金の額、当該組合又は連合会の保有する議決権の比率及び主要な事業内容その他の子会社の概況

九 前各号に掲げるもののほか、当該組合又は連合会の運営組織の状況に関する重要な事項

(事業報告書の附属明細書の内容)

第五十条 事業報告書の附属明細書は、事業報告書の内容を補足する重要な事項をその内容とするものでなければならない。

第五節 決算関係書類及び事業報告書の監査

第一款 通則

第五十一条 法第五十一条第五項(法第五十七条第一項の規定により読み替えて適用する場合並びに法第九十四条第二項及び第百十八条第二項において準用する場合を含む。)の規定による監査については、この節の定めるところによる。

2 前項に規定する監査には、公認会計士法(昭和二十三年法律第百三号)第二条第一項に規定する監査のほか、決算関係書類及び事業報告書(第八十一条第一項に規定する事務報告書を含む。以下この節及び次節において同じ。)に表示された情報と決算関係書類及び事業報告書に表示すべき情報との合致の程度を確かめ、かつ、その結果を利害関係者に伝達するための手続を含むものとする。

第二款 監査報告の内容等

(監事の決算関係書類に係る監査報告の内容)

第五十二条 監事は、決算関係書類を受領したときは、次に掲げる事項を内容とする監査報告を作成しなければならない。

一 監事の監査の方法及びその内容

二 決算関係書類(剰余金処分案又は損失処理案を除く。)が当該組合又は連合会の財産及び損益の状況を全ての重要な点において適正に表示しているかどうかについての意見

三 剰余金処分案又は損失処理案が法令又は定款に適合しているかどうかについての意見

四 剰余金処分案又は損失処理案が当該組合又は連合会の財産の状況その他の事情に照らして著しく不当であるときは、その旨

五 監査のため必要な調査ができなかったときは、その旨及びその理由

六 追記情報

七 監査報告を作成した日

2 前項第六号に規定する追記情報とは、次に掲げる事項その他の事項のうち、監事の判断に関して説明を付す必要がある事項又は決算関係書類の内容のうち強調する必要がある事項とする。

一 正当な理由による会計方針の変更

二 重要な偶発事象

三 重要な後発事象

(監事の事業報告書等に係る監査報告の内容)

第五十三条 監事は、事業報告書及びその附属明細書を受領したときは、次に掲げる事項を内容とする監査報告を作成しなければならない。

一 監事の監査の方法及びその内容

二 事業報告書及びその附属明細書が法令又は定款に従い当該組合又は連合会の状況を正しく示しているかどうかについての意見

三 当該組合又は連合会の理事又は清算人の職務の遂行に関し、不正の行為又は法令若しくは定款に違反する重大な事実があったときは、その事実

四 監査のため必要な調査ができなかったときは、その旨及びその理由

五 監査報告を作成した日

(監事の監査報告の通知期限等)

第五十四条 特定監事は、次に掲げる日のいずれか遅い日までに、特定理事又は特定清算人に対し、第五十二条第一項及び前条に規定する監査報告の内容を通知しなければならない。

一 決算関係書類及び事業報告書の全部を受領した日から四週間を経過した日

二 決算関係書類及び事業報告書の附属明細書を受領した日から一週間を経過した日

三 特定理事又は特定清算人及び特定監事の間で合意により定めた日があるときは、その日

2 決算関係書類及び事業報告書については、特定理事又は特定清算人が前項の規定による監査報告の内容の通知を受けた日に、監事の監査を受けたものとする。

3 前項の規定にかかわらず、特定監事が第一項の規定により通知をすべき日までに同項の規定による監査報告の内容の通知をしない場合には、当該通知をすべき日に、決算関係書類及び事業報告書については、監事の監査を受けたものとみなす。

4 第一項及び第二項に規定する「特定理事又は特定清算人」とは、次の各号に掲げる場合の区分に応じ、当該各号に定める者をいう。

一 第一項の規定による通知を受ける者を定めた場合 当該通知を受ける者として定められた者

二 前号に掲げる場合以外の場合 監査を受けるべき決算関係書類及び事業報告書の作成に関する業務を行った理事又は清算人

5 第一項及び第三項に規定する「特定監事」とは、次の各号に掲げる場合の区分に応じ、当該各号に定める者をいう。

一 第一項の規定による通知をすべき監事を定めた場合 当該通知をすべき者として定められた者

二 前号に掲げる場合以外の場合 全ての監事

第六節 決算関係書類及び事業報告書の組合員又は連合会の会員への提供

第一款 決算関係書類の組合員又は連合会の会員への提供

(決算関係書類の提供)

第五十五条 法第五十一条第七項(法第七十一条第六項、第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の規定により組合員又は連合会の会員に対して行う提供決算関係書類(次の各号に定めるものをいう。以下この条において同じ。)の提供に関しては、この条の定めるところによる。

一 決算関係書類

二 決算関係書類に係る監事の監査報告があるときは、当該監査報告(二以上の監事(監査会を除く。)が存する組合又は連合会の各監事(監査会を除く。)の監査報告の内容(監査報告を作成した日を除く。)が同一である場合にあっては、一又は二以上の監事(監査会を除く。)の監査報告)

三 前条第三項の規定により監査を受けたものとみなされたときは、その旨の記載又は記録をした書面又は電磁的記録

2 通常総会の招集通知(法第六十一条第一項(法第七十一条第六項及び第百十九条第五項において準用する場合を含む。)に規定する招集に係る通知をいう。以下この条及び次条において同じ。)を次の各号に掲げる方法により行う場合にあっては、提供決算関係書類は、当該各号に定める方法により提供しなければならない。

一 書面の提供 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める方法

イ 提供決算関係書類が書面をもって作成されている場合 当該書面に記載された事項を記載した書面の提供

ロ 提供決算関係書類が電磁的記録をもって作成されている場合 当該電磁的記録に記録された事項を記載した書面の提供

二 電磁的方法による提供 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める方法

イ 提供決算関係書類が書面をもって作成されている場合 当該書面に記載された事項の電磁的方法による提供

ロ 提供決算関係書類が電磁的記録をもって作成されている場合 当該電磁的記録に記録された事項の電磁的方法による提供

3 提供決算関係書類を提供する際には、当該事業年度より前の事業年度に係る決算関係書類に表示すべき事項(以下この項において「過年度事項」という。)を併せて提供することができる。この場合において、提供決算関係書類の提供をする時における過年度事項が会計方針の変更その他の正当な理由により当該事業年度より前の事業年度に係る通常総会において承認又は報告をしたものと異なるものとなっているときは、修正後の過年度事項を提供することを妨げない。

4 理事又は清算人は、決算関係書類の内容とすべき事項について、通常総会の招集通知を発出した日から通常総会の前日までの間に修正をすべき事情が生じた場合における修正後の事項を組合員又は連合会の会員に周知させる方法を、当該招集通知と併せて通知することができる。

第二款 事業報告書の組合員又は連合会の会員への提供

第五十六条 法第五十一条第七項(法第七十一条第六項、第九十四条第二項及び第百十八条第一項において準用する場合を含む。)の規定により組合員又は連合会の会員に対して行う提供事業報告書(次の各号に定めるものをいう。以下この条において同じ。)の提供に関しては、この条の定めるところによる。

一 事業報告書

二 事業報告書に係る監事の監査報告があるときは、当該監査報告(二以上の監事(監査会を除く。)が存する組合又は連合会の各監事(監査会を除く。)の監査報告の内容(監査報告を作成した日を除く。)が同一である場合にあっては、一又は二以上の監事(監査会を除く。)の監査報告)

三 第五十四条第三項の規定により監査を受けたものとみなされたときは、その旨の記載又は記録をした書面又は電磁的記録

2 通常総会の招集通知を次の各号に掲げる方法により行う場合には、提供事業報告書は、当該各号に定める方法により提供しなければならない。

一 書面の提供 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める方法

イ 提供事業報告書が書面をもって作成されている場合 当該書面に記載された事項を記載した書面の提供

ロ 提供事業報告書が電磁的記録をもって作成されている場合 当該電磁的記録に記録された事項を記載した書面の提供

二 電磁的方法による提供 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める方法

イ 提供事業報告書が書面をもって作成されている場合 当該書面に記載された事項の電磁的方法による提供

ロ 提供事業報告書が電磁的記録をもって作成されている場合 当該電磁的記録に記録された事項の電磁的方法による提供

3 事業報告書に表示すべき事項(次に掲げるものを除く。)に係る情報を、通常総会に係る招集通知を発出する時から通常総会の日から三月が経過する日までの間、継続して電磁的方法により組合員又は連合会の会員が提供を受けることができる状態に置く措置(第三条第一項第一号ロに掲げる方法のうち、インターネットに接続された自動公衆送信装置を使用する方法によって行われるものに限る。第七項において同じ。)をとる場合における前項の規定の適用については、当該事項につき同項各号に掲げる場合の区分に応じ、当該各号に定める方法により組合員又は連合会の会員に対して提供したものとみなす。ただし、この項の措置をとる旨の定款の定めがある場合に限る。

一 第四十八条第一項第一号から第五号まで及び第四十九条第一号から第八号までに掲げる事項

二 事業報告書に表示すべき事項(前号に掲げるものを除く。)につきこの項の措置をとることについて監事が異議を述べている場合における当該事項

4 前項の場合には、理事又は清算人は、同項の措置をとるために使用する自動公衆送信装置のうち当該措置をとるための用に供する部分をインターネットにおいて識別するための文字、記号その他の符号又はこれらの結合であって、情報の提供を受ける者がその使用に係る電子計算機に入力することによって当該情報の内容を閲覧し、当該電子計算機に備えられたファイルに当該情報を記録することができるものを組合員又は連合会の会員に対して通知しなければならない。

5 第三項の規定により事業報告書に表示した事項の一部が組合員又は連合会の会員に対して第二項各号に定める方法により提供したものとみなされた場合において、監事が、現に組合員又は連合会の会員に対して提供される事業報告書が監査報告を作成するに際して監査をした事業報告書の一部であることを組合員又は連合会の会員に対して通知すべき旨を理事又は清算人に請求したときは、理事又清算人は、その旨を組合員又は連合会の会員に対して通知しなければならない。

6 理事又は清算人は、事業報告書の内容とすべき事項について、通常総会の招集通知を発出した日から通常総会の前日までの間に修正をすべき事情が生じた場合における修正後の事項を組合員又は連合会の会員に周知させる方法を、当該招集通知と併せて通知することができる。

7 第三項の規定は、同項各号に掲げる事項に係る情報についても、電磁的方法により組合員又は連合会の会員が提供を受けることができる状態に置く措置をとることを妨げるものではない。

第七節 会計帳簿

第一款 総則

第五十七条 法第五十二条第一項(法第百十八条第二項において準用する場合を含む。)の規定により組合又は連合会が作成すべき会計帳簿に付すべき資産、負債及び純資産の価額その他会計帳簿の作成に関する事項については、この節の定めるところによる。

2 会計帳簿は、書面又は電磁的記録をもって作成しなければならない。

第二款 資産及び負債の評価

(資産の評価)

第五十八条 資産については、この省令又は法以外の法令に別段の定めがある場合を除き、会計帳簿にその取得価額を付さなければならない。

2 償却すべき資産については、事業年度の末日(事業年度の末日以外の日において評価すべき場合にあっては、その日。以下この款において同じ。)において、相当の償却をしなければならない。

3 次の各号に掲げる資産については、事業年度の末日において当該各号に定める価格を付すべき場合には、当該各号に定める価格を付さなければならない。

一 事業年度の末日における時価がその時の取得原価より著しく低い資産(当該資産の時価がその時の取得原価まで回復すると認められるものを除く。) 事業年度の末日における時価

二 事業年度の末日において予測することができない減損が生じた資産又は減損損失を認識すべき資産 その時の取得原価から相当の減額をした額

4 取立不能のおそれのある債権については、事業年度の末日においてその時に取り立てることができないと見込まれる額を控除しなければならない。

5 債権については、その取得価額が債権金額と異なる場合その他相当の理由がある場合には、適正な価格を付すことができる。

6 次に掲げる資産については、事業年度の末日においてその時の時価又は適正な価格を付すことができる。

一 事業年度の末日における時価がその時の取得原価より低い資産

二 市場価格のある資産(子会社の株式及び持分並びに満期保有目的の債券を除く。)

三 前二号に掲げる資産のほか、事業年度の末日においてその時の時価又は適正な価格を付すことが適当な資産

(負債の評価)

第五十九条 負債については、この省令又は法以外の法令に別段の定めがある場合を除き、会計帳簿に債務額を付さなければならない。

2 次に掲げる負債については、事業年度の末日においてその時の時価又は適正な価格を付すことができる。

一 次に掲げるもののほか将来の費用又は損失(収益の控除を含む。以下この号において同じ。)の発生に備えて、その合理的な見積額のうち当該事業年度の負担に属する金額を費用又は損失として繰り入れることにより計上すべき引当金

イ 退職給付引当金(使用人が退職した後に当該使用人に退職一時金、退職年金その他これらに類する財産の支給をする場合における事業年度の末日において繰り入れるべき引当金をいう。)

ロ 返品調整引当金(常時、販売する棚卸資産につき、当該販売の際の価額による買戻しに係る特約を結んでいる場合における事業年度の末日において繰り入れるべき引当金をいう。)

二 前号に掲げる負債のほか、事業年度の末日においてその時の時価又は適正な価格を付すことが適当な負債

第三款 純資産

(設立時の出資金の額)

第六十条 組合又は連合会の設立(合併による設立を除く。以下この条において「設立」という。)時の出資金の額は、設立時に組合員又は連合会の会員になろうとする者が設立に際して引き受ける出資口数に出資一口の金額を乗じて得た額とする。

2 前項の出資金の額から、設立時に組合員又は連合会の会員になろうとする者が設立に際して履行した出資により組合又は連合会に対し既に払込み又は給付がされた財産の価額を控除した額は、未払込出資金の科目に計上するものとする。

(出資金の額)

第六十一条 組合又は連合会の出資金の増加額は、次の各号に掲げる場合ごとに、当該各号に定める額とする。

一 新たに組合員又は連合会の会員になろうとする者が法第十二条第二項又は第百五条第二項の規定により組合又は連合会への加入に際して出資を引き受けた場合 当該引受出資口数に出資一口の金額を乗じて得た額

二 組合員又は連合会の会員が出資口数を増加させるために出資を引き受けた場合 当該増加する出資口数に出資一口の金額を乗じて得た額

2 前項の出資金の増加額から、同項各号に掲げる者が履行した出資により組合又は連合会に対し既に払込み又は給付がされた財産の価額を控除した額は、未払込出資金の科目に計上するものとする。

3 組合又は連合会の出資金の減少額は、次の各号に掲げる場合ごとに、当該各号に定める額とする。

一 組合又は連合会が法第十四条、第十五条第一項各号(法第百六条第二項において準用する場合を含む。)又は第百六条の規定により脱退する組合員又は連合会の会員に対して持分の払戻しをする場合 当該脱退する組合員又は連合会の会員の引受出資口数に出資一口の金額を乗じて得た額

二 法第十九条第一項又は第百七条第一項の規定により組合員又は連合会の会員が出資口数を減少する場合 当該減少する出資口数に出資一口の金額を乗じて得た額

三 組合又は連合会が法第七十二条第一項(法第百二十条において準用する場合を含む。)に規定する出資一口の金額の減少を決議した場合 出資一口の金額の減少額に総出資口数を乗じて得た額

第八節 総会の招集手続等

(労働者協同組合法施行令第七条第一項に係る電磁的方法)

第六十二条 労働者協同組合法施行令(令和四年政令第二百九号)第七条第一項の規定により示すべき電磁的方法の種類及び内容は、次に掲げるものとする。

一 次に掲げる方法のうち、送信者が使用するもの

イ 電子情報処理組織を使用する方法のうち次に掲げるもの

(1) 送信者の使用に係る電子計算機と受信者の使用に係る電子計算機とを接続する電気通信回線を通じて送信し、受信者の使用に係る電子計算機に備えられたファイルに記録する方法

(2) 送信者の使用に係る電子計算機に備えられたファイルに記録された情報の内容を電気通信回線を通じて情報の提供を受ける者の閲覧に供し、当該情報の提供を受ける者の使用に係る電子計算機に備えられたファイルに当該情報を記録する方法

ロ 磁気ディスクその他これに準ずる方法により一定の情報を確実に記録しておくことができる物をもって調製するファイルに情報を記録したものを交付する方法

二 ファイルへの記録の方式

(監査会の議事録)

第六十三条 法第五十五条第四項の規定による監査会の議事録の作成については、この条の定めるところによる。

2 監査会の議事録は、書面又は電磁的記録をもって作成しなければならない。

3 監査会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 監査会が開催された日時及び場所(当該監査会の場所を定めた場合に限り、当該場所に存しない監査会を組織する組合員が当該監査会に出席をした場合における当該出席の方法を含む。)又は方法(当該監査会の場所を定めなかった場合に限る。)

二 監査会の議事の経過の要領及びその結果

三 監査会に出席した監査会を組織する組合員の氏名

四 監査会の議長が存するときは、議長の氏名

4 法第五十五条第二項の規定により監査会への報告を要しないものとされた場合には、監査会の議事録は、次の各号に掲げる事項を内容とするものとする。

一 監査会への報告を要しないものとされた事項の内容

二 監査会への報告を要しないものとされた日

三 議事録の作成に係る職務を行った監査会を組織する組合員の氏名

(総会の招集に係る情報通信の技術を利用する方法)

第六十四条 法第五十九条第四項(法第七十一条第六項、第九十四条第二項及び第百十九条第五項において準用する場合を含む。)の厚生労働省令で定める方法は、第三条第一項第二号に掲げる方法とする。

(総会又は総代会の招集の承認の申請)

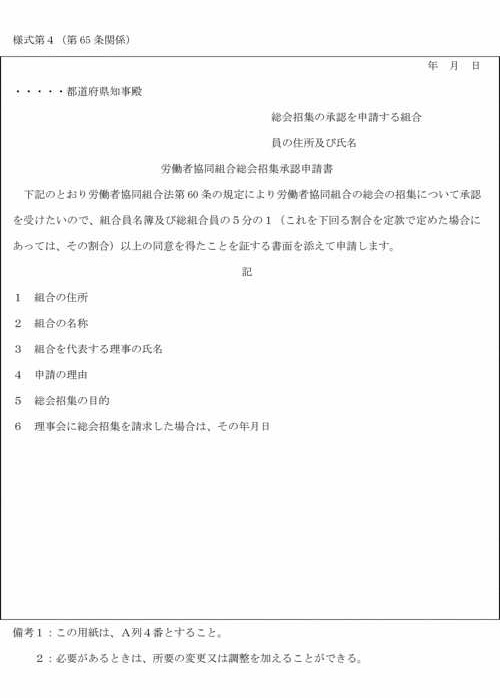

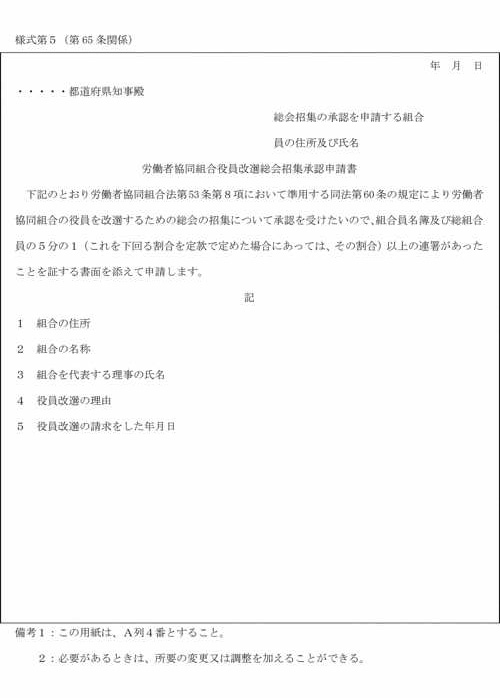

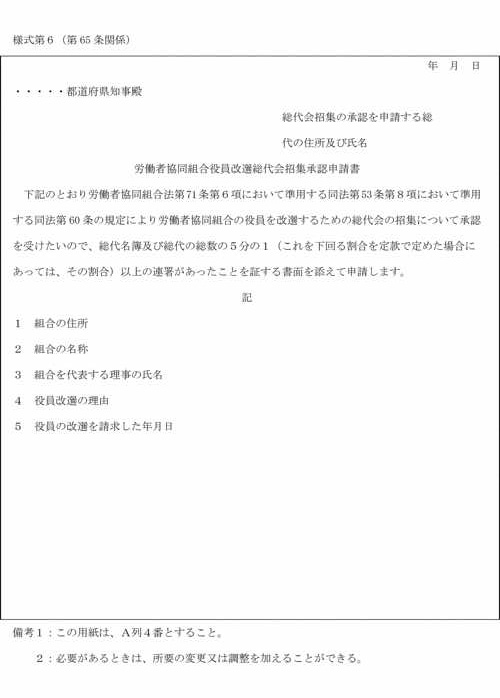

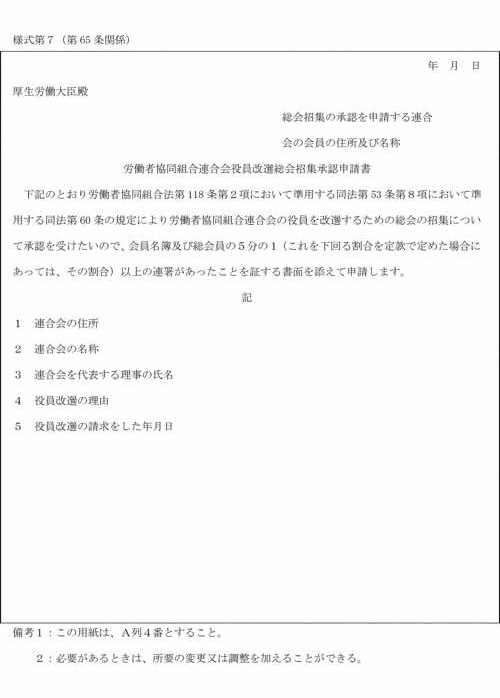

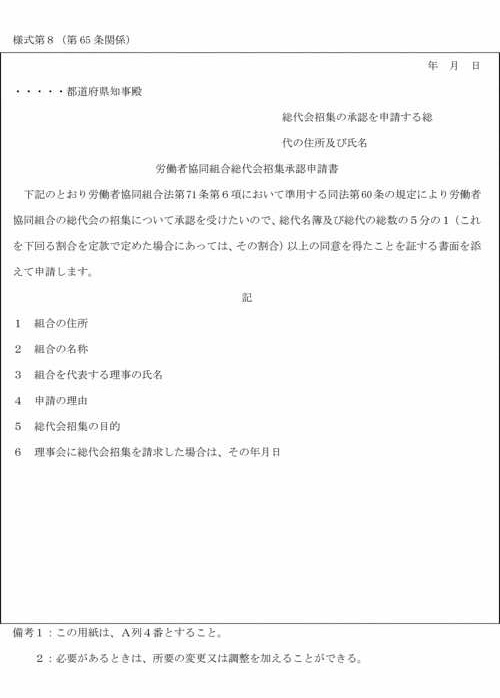

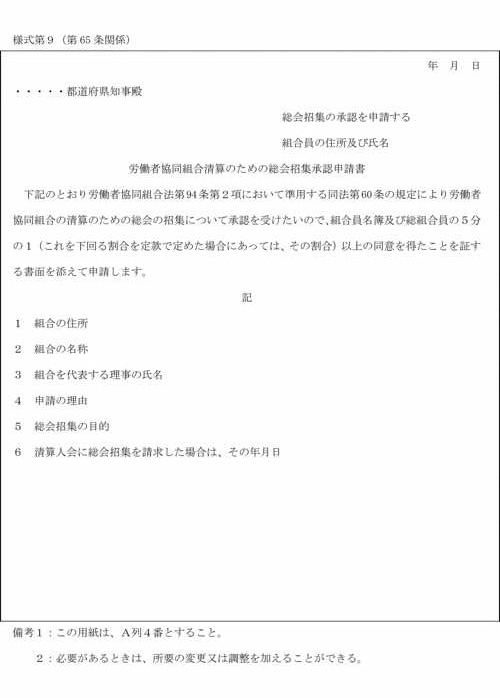

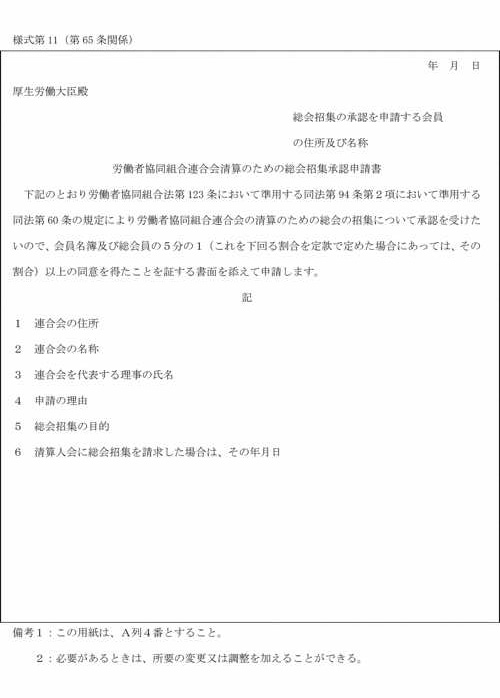

第六十五条 法第六十条(法第五十三条第八項(法第七十一条第六項及び第百十八条第二項において準用する場合を含む。)、第七十一条第六項、第九十四条第二項及び第百十九条第五項において準用する場合を含む。)の規定により組合若しくは連合会の総会又は総代会の招集について承認を受けようとする者は、様式第四、様式第五、様式第六、様式第七、様式第八、様式第九、様式第十又は様式第十一による申請書に、組合員、連合会の会員又は総代の名簿及びその総数の五分の一(これを下回る割合を定款で定めた場合にあっては、その割合)以上の同意を得たことを証する書面(役員改選の請求に係る場合は、その総数の五分の一(これを下回る割合を定款で定めた場合にあっては、その割合)以上の連署があったことを証する書面)を添えて提出しなければならない。

(規約等の変更の総会の決議を要しない事項)

第六十六条 法第六十三条第二項(法第百十九条第五項において準用する場合を含む。)の厚生労働省令で定める事項は、関係法令の改正(条項の移動等当該法令に規定する内容の実質的な変更を伴わないものに限る。)に伴う規定の整理とする。

(定款の変更の届出)

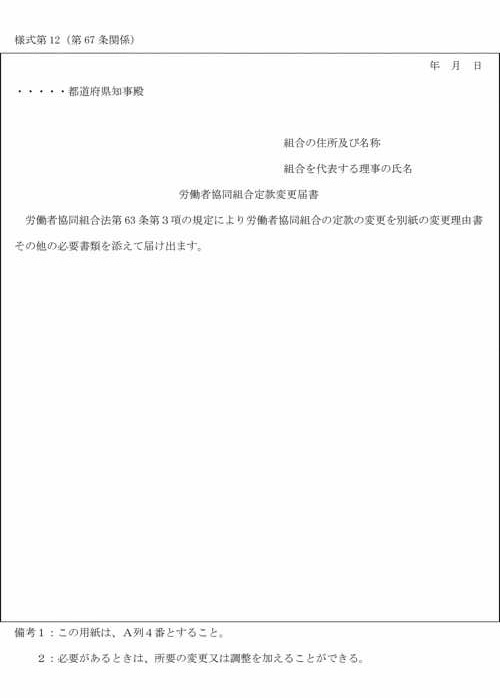

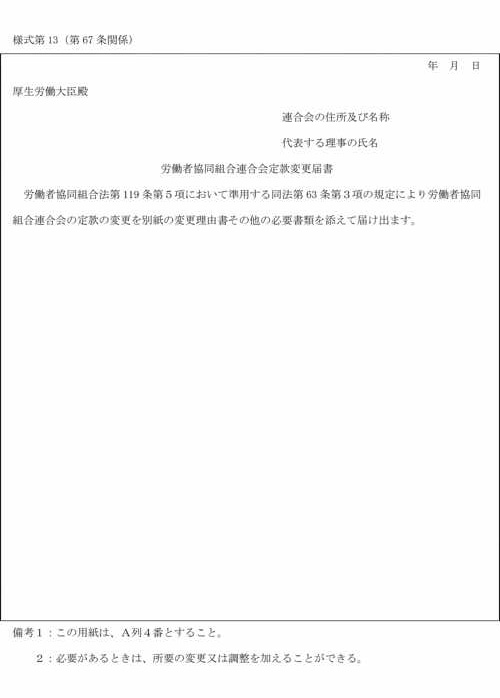

第六十七条 法第六十三条第三項(法第百十九条第五項において準用する場合を含む。)の規定により組合又は連合会の定款の変更を届け出ようとする者は、様式第十二又は様式第十三による届書に、次の書類を添えて提出しなければならない。

一 変更理由書

二 定款中の変更しようとする箇所を記載した書面

三 定款の変更を議決した総会又は総代会の議事録又はその謄本

2 組合又は連合会の定款の変更が事業計画又は収支予算に係るものであるときは、前項の書類のほか、定款変更後の事業計画書又は収支予算書を提出しなければならない。

3 組合又は連合会の定款の変更が出資一口の金額の減少に関するものであるときは、第一項の書類のほか、法第七十二条第一項(法第百二十条において準用する場合を含む。)の規定により作成した財産目録及び貸借対照表並びに法第七十三条第二項(法第百二十条において準用する場合を含む。)の規定による公告及び催告(法第七十三条第三項の規定により公告を官報のほか法第二十九条第三項の規定による定款の定めに従い同項第二号又は第三号に掲げる公告方法によってした場合にあっては、これらの方法による公告)をしたこと並びに異議を述べた債権者があったときは、法第七十三条第五項(法第百二十条において準用する場合を含む。)の規定による弁済若しくは担保の提供若しくは財産の信託をしたこと又は出資一口の金額の減少をしてもその債権者を害するおそれがないことを証する書面を提出しなければならない。

(役員又は清算人の説明義務)

第六十八条 法第六十七条(法第七十一条第六項、第九十四条第二項及び第百十九条第五項において準用する場合を含む。)に規定する厚生労働省令で定める場合は、次に掲げる場合とする。

一 組合員又は連合会の会員が説明を求めた事項について説明をするために調査をすることが必要である場合(次に掲げる場合を除く。)

イ 当該組合員又は連合会の会員が総会又は総代会の日より相当の期間前に当該事項を組合又は連合会に対して通知した場合

ロ 当該事項について説明をするために必要な調査が著しく容易である場合

二 組合員又は連合会の会員が説明を求めた事項について説明をすることにより組合又は連合会その他の者(当該組合員又は連合会の会員を除く。)の権利を侵害することとなる場合

三 組合員又は連合会の会員が当該総会又は総代会において実質的に同一の事項について繰り返して説明を求める場合

四 前三号に掲げる場合のほか、組合員又は連合会の会員が説明を求めた事項について説明をしないことにつき正当な理由がある場合

(総会又は総代会の議事録)

第六十九条 法第六十九条第一項(法第七十一条第六項及び第百十九条第五項において準用する場合を含む。)の規定による総会又は総代会の議事録の作成については、この条の定めるところによる。

2 総会又は総代会の議事録は、書面又は電磁的記録をもって作成しなければならない。

3 総会又は総代会の議事録は、次に掲げる事項を内容とするものでなければならない。

一 総会又は総代会が開催された日時及び場所(当該総会又は総代会の場所を定めた場合に限り、当該場所に存しない役員若しくは清算人又は組合員若しくは連合会の会員が当該総会又は総代会に出席をした場合における当該出席の方法を含む。)又は方法(当該総会又は総代会の場所を定めなかった場合に限る。)

二 総会又は総代会の議事の経過の要領及びその結果

三 次に掲げる規定により総会又は総代会において述べられた意見又は発言があるときは、その意見又は発言の内容の概要

イ 法第三十八条第三項(法第百十八条第一項において準用する場合を含む。以下この号において同じ。)において準用する会社法第三百四十五条第一項

ロ 法第三十八条第三項において準用する会社法第三百四十五条第二項

ハ 法第三十八条第三項において準用する会社法第三百八十四条

ニ 法第三十八条第三項において準用する会社法第三百八十七条第三項

四 総会又は総代会に出席した役員又は清算人の氏名

五 総会又は総代会の議長の氏名

六 議事録の作成に係る職務を行った理事又は清算人の氏名

第四章 解散及び清算並びに合併

(組合の解散の届出)

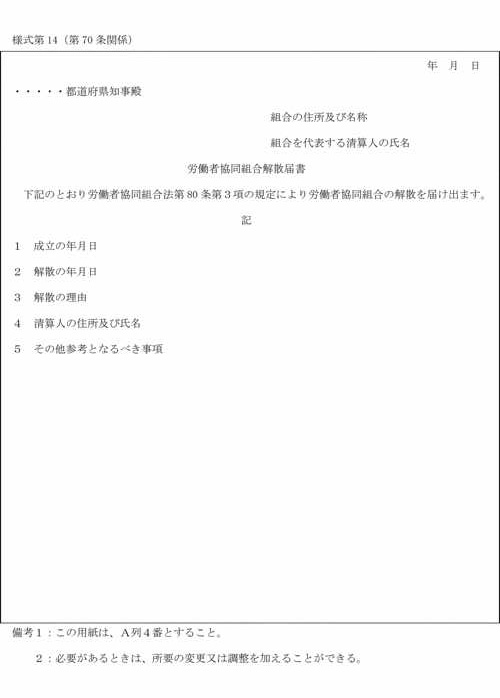

第七十条 法第八十条第三項の規定により組合の解散を届け出ようとする者は、様式第十四による届書を提出しなければならない。

(事業を廃止していない旨の届出)

第七十一条 法第八十一条第一項(法第百二十三条において準用する場合を含む。)の届出(以下この条において単に「届出」という。)は、書面でしなければならない。

2 前項の書面には、次に掲げる事項を記載しなければならない。

一 当該組合又は連合会の名称及び主たる事務所並びに代表理事の氏名及び住所

二 代理人によって届出をするときは、その氏名及び住所

三 まだ事業を廃止していない旨

四 届出の年月日

3 代理人によって届出をするには、第一項の書面にその権限を証する書面を添付しなければならない。

(吸収合併消滅組合又は吸収合併消滅連合会の事前開示事項)

第七十二条 法第八十六条第一項(法第百二十三条において準用する場合を含む。)に規定する吸収合併契約の内容その他厚生労働省令で定める事項は、次に掲げる事項とする。

一 法第八十四条第四号(法第百二十三条において準用する場合を含む。)に掲げる事項についての定め(当該定めがない場合にあっては、当該定めがないこと)の相当性に関する事項

二 吸収合併消滅組合(法第八十四条第一号に規定する吸収合併消滅組合をいう。以下同じ。)の組合員又は吸収合併消滅連合会(法第百二十三条において準用する法第八十四条に規定する吸収合併により消滅する連合会をいう。以下同じ。)の会員に対して交付する金銭等の全部又は一部が吸収合併存続組合(同条第一号に規定する吸収合併存続組合をいう。以下同じ。)又は吸収合併存続連合会(法第百二十三条において準用する法第八十四条に規定する吸収合併後存続する連合会をいう。以下同じ。)の持分であるときは、当該吸収合併存続組合又は吸収合併存続連合会の定款の定め

三 吸収合併消滅組合の組合員又は吸収合併消滅連合会の会員に対して交付する金銭等の全部又は一部が吸収合併存続組合又は吸収合併存続連合会以外の法人等(法人その他の団体をいう。以下同じ。)の株式、持分、社債等その他これらに準ずるものである場合(当該吸収合併契約につき吸収合併消滅組合の総組合員又は吸収合併消滅連合会の総会員の同意を得た場合を除く。)において、次のイからハまでに掲げるときは、当該イからハまでに定める事項(当該事項が日本語以外の言語で表示されている場合にあっては、当該事項(氏名又は名称に係る事項を除く。)に相当する事項を日本語で表示した事項)

イ 当該金銭等が当該法人等の株式、持分その他これらに準ずるものである場合 当該法人等の定款その他これに相当するもの

ロ 当該法人等がその貸借対照表その他これに相当するものの内容を法令の規定に基づき公告(会社法第四百四十条第三項の措置に相当するものを含む。)をしているもの又は金融商品取引法(昭和二十三年法律第二十五号)第二十四条第一項の規定により有価証券報告書を内閣総理大臣に提出しているものでない場合 当該法人等の過去五年間の貸借対照表その他これに相当するもの(設立後五年を経過していない法人等にあっては、成立後の各事業年度に係るもの)の内容

ハ 当該法人等について登記(当該法人等が外国の法令に準拠して設立されたものであるときは、会社法第九百三十三条第一項の外国会社の登記又は外国法人の登記及び夫婦財産契約の登記に関する法律(明治三十一年法律第十四号)第二条の外国法人の登記に限る。)がされていない場合 次に掲げる事項

(1) 当該法人等を代表する者の氏名又は名称及び住所

(2) 当該法人等の取締役、会計参与、監査役その他の役員の氏名又は名称

四 吸収合併存続組合又は吸収合併存続連合会についての次に掲げる事項

イ 最終事業年度に係る事業報告書、貸借対照表、損益計算書及び監査報告(最終事業年度がない場合にあっては、吸収合併存続組合又は吸収合併存続連合会の成立の日における貸借対照表)の内容

ロ 最終事業年度の末日(最終事業年度がない場合にあっては、吸収合併存続組合又は吸収合併存続連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(法第八十六条第一項各号(法第百二十三条において準用する場合を含む。)に掲げる日のいずれか早い日(以下この条において「吸収合併契約等備置開始日」という。)後吸収合併(法第八十四条(法第百二十三条において準用する場合を含む。)に規定する吸収合併をいう。以下同じ。)の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

五 吸収合併消滅組合又は吸収合併消滅連合会(法第八十条第一項各号の事由による解散により清算をする組合、法第百二十二条第一項各号の事由による解散により清算をする連合会及び法第九十四条第一項(法第百二十三条において準用する場合を含む。以下同じ。)において準用する会社法第四百七十五条第二号の規定により清算をする組合又は連合会(以下「清算組合等」という。)を除く。)において最終事業年度の末日(最終事業年度がない場合にあっては、吸収合併消滅組合又は吸収合併消滅連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(吸収合併契約等備置開始日後吸収合併の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

六 吸収合併が効力を生ずる日以後における吸収合併存続組合又は吸収合併存続連合会の債務(法第八十七条第七項(法第百二十三条において準用する場合を含む。次条第五号及び第七十四条第三号ロにおいて同じ。)において準用する法第七十三条第一項の規定により吸収合併について異議を述べることができる債権者に対して負担する債務に限る。)の履行の見込みに関する事項

七 吸収合併契約等備置開始日後、前各号に掲げる事項に変更が生じたときは、変更後の当該事項

(吸収合併存続組合又は吸収合併存続連合会の事前開示事項)

第七十三条 法第八十七条第一項(法第百二十三条において準用する場合を含む。)に規定する吸収合併契約の内容その他厚生労働省令で定める事項は、次に掲げる事項とする。

一 法第八十四条第四号(法第百二十三条において準用する場合を含む。)に掲げる事項についての定め(当該定めがない場合にあっては、当該定めがないこと)の相当性に関する事項

二 吸収合併消滅組合又は吸収合併消滅連合会(清算組合等を除く。)についての次に掲げる事項

イ 最終事業年度に係る事業報告書、貸借対照表、損益計算書及び監査報告(最終事業年度がない場合にあっては、吸収合併消滅組合又は吸収合併消滅連合会の成立の日における貸借対照表)の内容

ロ 最終事業年度の末日(最終事業年度がない場合にあっては、吸収合併消滅組合又は吸収合併消滅連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(法第八十七条第一項各号(法第百二十三条において準用する場合を含む。)に掲げる日のいずれか早い日(以下この条において「吸収合併契約等備置開始日」という。)後吸収合併の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

三 吸収合併消滅組合又は吸収合併消滅連合会(清算組合等に限る。)が法第九十四条第一項において準用する会社法第四百九十二条第一項の規定により作成した貸借対照表

四 吸収合併存続組合又は吸収合併存続連合会において最終事業年度の末日(最終事業年度がない場合にあっては、吸収合併存続組合又は吸収合併存続連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(吸収合併契約等備置開始日後吸収合併の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

五 吸収合併が効力を生ずる日以後における吸収合併存続組合又は吸収合併存続連合会の債務(法第八十七条第七項において準用する法第七十三条第一項の規定により吸収合併について異議を述べることができる債権者に対して負担する債務に限る。)の履行の見込みに関する事項

六 吸収合併契約等備置開始日後吸収合併が効力を生ずる日までの間に、前各号に掲げる事項に変更が生じたときは、変更後の当該事項

(吸収合併存続組合又は吸収合併存続連合会の事後開示事項)

第七十四条 法第八十七条第八項(法第百二十三条において準用する場合を含む。)に規定する厚生労働省令で定める事項は、次に掲げる事項とする。

一 吸収合併が効力を生じた日

二 吸収合併消滅組合又は吸収合併消滅連合会における次に掲げる事項

イ 法第八十六条第四項(法第百二十三条において準用する場合を含む。)の規定による請求に係る手続の経過

ロ 法第八十六条第五項(法第百二十三条において準用する場合を含む。)において準用する法第七十三条の規定による手続の経過

三 吸収合併存続組合又は吸収合併存続連合会における次に掲げる事項

イ 法第八十七条第六項(法第百二十三条において準用する場合を含む。)の規定による請求に係る手続の経過

ロ 法第八十七条第七項において準用する法第七十三条の規定による手続の経過

四 吸収合併により吸収合併存続組合又は吸収合併存続連合会が吸収合併消滅組合又は吸収合併消滅連合会から承継した重要な権利義務に関する事項

五 法第八十六条第一項(法第百二十三条において準用する場合を含む。)の規定により吸収合併消滅組合又は吸収合併消滅連合会が備え置いた書面又は電磁的記録に記載又は記録がされた事項(吸収合併契約の内容を除く。)

六 前各号に掲げるもののほか、吸収合併に関する重要な事項

(新設合併消滅組合又は新設合併消滅連合会の事前開示事項)

第七十五条 法第八十八条第一項(法第百二十三条において準用する場合を含む。)に規定する新設合併契約の内容その他厚生労働省令で定める事項は、次に掲げる事項とする。

一 法第八十五条第四号(法第百二十三条において準用する場合を含む。)に掲げる事項についての定めの相当性に関する事項

二 他の新設合併消滅組合(法第八十五条第一号に規定する新設合併消滅組合をいう。以下同じ。)又は新設合併消滅連合会(法第百二十三条において準用する法第八十五条に規定する新設合併により消滅する連合会をいう。以下同じ。)(清算組合等を除く。以下この号において同じ。)についての次に掲げる事項

イ 最終事業年度に係る事業報告書、貸借対照表、損益計算書及び監査報告(最終事業年度がない場合にあっては、他の新設合併消滅組合又は新設合併消滅連合会の成立の日における貸借対照表)の内容

ロ 他の新設合併消滅組合又は新設合併消滅連合会において最終事業年度の末日(最終事業年度がない場合にあっては、他の新設合併消滅組合又は新設合併消滅連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(法第八十八条第一項各号(法第百二十三条において準用する場合を含む。)に掲げる日のいずれか早い日(以下この条において「新設合併契約等備置開始日」という。)後新設合併(法第八十五条(法第百二十三条において準用する場合を含む。)に規定する新設合併をいう。以下同じ。)の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

三 他の新設合併消滅組合又は新設合併消滅連合会(清算組合等に限る。)が法第九十四条第一項において準用する会社法第四百九十二条第一項の規定により作成した貸借対照表

四 当該新設合併消滅組合又は新設合併消滅連合会(清算組合等を除く。)において最終事業年度の末日(最終事業年度がない場合にあっては、当該新設合併消滅組合又は新設合併消滅連合会の成立の日)後に重要な財産の処分、重大な債務の負担その他の組合財産又は連合会財産の状況に重要な影響を与える事象が生じたときは、その内容(新設合併契約等備置開始日後新設合併の効力が生ずる日までの間に新たな最終事業年度が存することとなる場合にあっては、当該新たな最終事業年度の末日後に生じた事象の内容に限る。)

五 新設合併が効力を生ずる日以後における新設合併設立組合(法第八十五条第二号に規定する新設合併設立組合をいう。以下同じ。)又は新設合併設立連合会(新設合併により設立する連合会をいう。以下同じ。)の債務(他の新設合併消滅組合又は新設合併消滅連合会から承継する債務を除く。)の履行の見込みに関する事項

六 新設合併契約等備置開始日後、前各号に掲げる事項に変更が生じたときは、変更後の当該事項

(新設合併設立組合又は新設合併設立連合会の事後開示事項)

第七十六条 法第八十九条第六項(法第百二十三条において準用する場合を含む。)に規定する厚生労働省令で定める事項は、次に掲げる事項とする。

一 新設合併が効力を生じた日

二 法第八十八条第四項(法第百二十三条において準用する場合を含む。)の規定による請求に係る手続の経過

三 法第八十八条第五項(法第百二十三条において準用する場合を含む。)において準用する法第七十三条の規定による手続の経過

四 新設合併により新設合併設立組合又は新設合併設立連合会が新設合併消滅組合又は新設合併消滅連合会から承継した重要な権利義務に関する事項

五 前各号に掲げるもののほか、新設合併に関する重要な事項

(組合又は連合会の合併の届出)

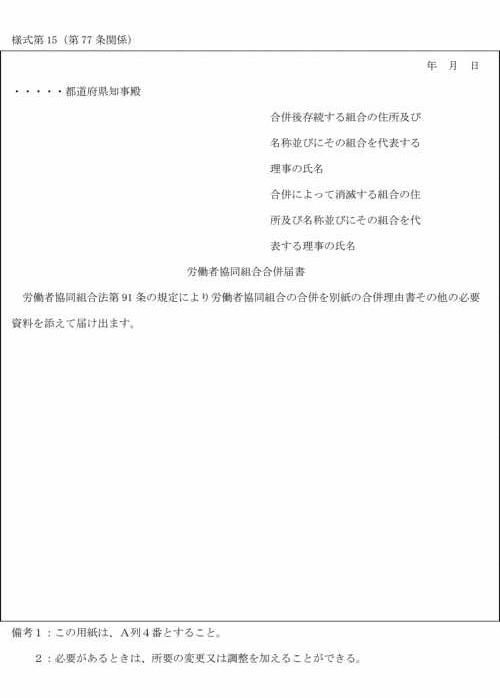

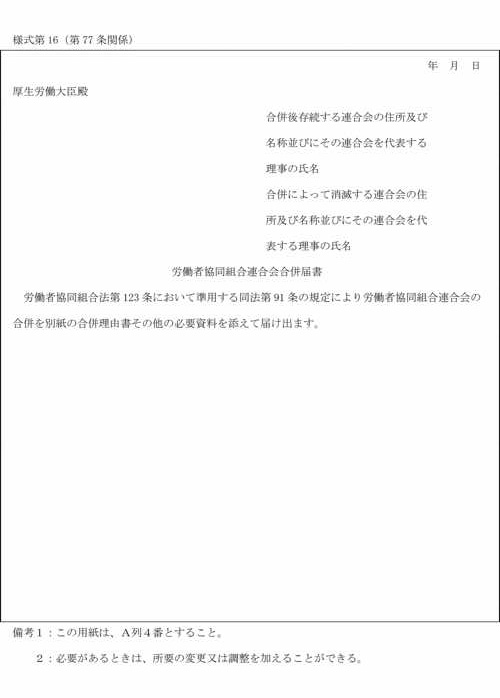

第七十七条 法第九十一条(法第百二十三条において準用する場合を含む。)の規定により組合又は連合会の合併を届け出ようとする者は、様式第十五、様式第十六、様式第十七又は様式第十八による届書に、次の書類を添えて提出しなければならない。

一 合併理由書

二 合併後存続する組合若しくは連合会又は合併によって設立する組合若しくは連合会の定款

三 合併契約の内容を記載した書面又はその謄本

四 合併後存続する組合若しくは連合会又は合併によって設立する組合若しくは連合会の事業計画書

五 合併後存続する組合若しくは連合会又は合併によって設立する組合若しくは連合会の収支予算書

六 合併の当事者たる組合又は連合会が合併に関する事項につき議決した総会又は総代会の議事録その他必要な手続があったことを証する書面

七 合併の当事者たる組合又は連合会が作成した最終事業年度末日における貸借対照表(最終事業年度がない場合にあっては、合併の当事者たる組合又は連合会の成立の日における貸借対照表)

八 法第八十六条第四項、第八十七条第六項又は第八十八条第四項の規定(これらの規定を法第百二十三条において準用する場合を含む。)による請求をした組合員又は連合会の会員があるときは、当該請求に係る手続の経過を記載した書面

九 合併の当事者たる組合又は連合会が法第八十六条第五項、第八十七条第七項及び第八十八条第五項(これらの規定を法第百二十三条において準用する場合を含む。)において準用する法第七十三条第二項の規定による公告及び催告(同条第三項の規定により公告を官報のほか法第二十九条第三項の規定による定款の定めに従い同項第二号又は第三号に掲げる公告方法によってした場合にあっては、これらの方法による公告)をしたこと並びに異議を述べた債権者があるときは、法第七十三条第五項の規定により当該債権者に対し弁済し、若しくは相当の担保を提供し、若しくは当該債権者に弁済を受けさせることを目的として相当の財産の信託をしたこと又は当該合併をしても当該債権者を害するおそれがないことを証する書面

2 合併により組合又は連合会を設立した場合にあっては、前項の書類のほか、合併によって設立した組合又は連合会の役員の氏名及び住所を記載した書面並びにこれらの役員の選任及び前項第二号、第四号及び第五号の書類の作成が法第八十九条第二項(法第百二十三条において準用する場合を含む。)の規定による設立委員によってなされたものであることを証する書面を提出しなければならない。

(清算開始時の財産目録)

第七十八条 法第九十四条第一項において読み替えて準用する会社法第四百九十二条第一項の規定により作成すべき財産目録については、この条の定めるところによる。

2 前項の財産目録に計上すべき財産については、その処分価格を付すことが困難な場合を除き、法第八十条第一項各号及び第百二十二条第一項各号に掲げる事由又は法第九十四条第一項において準用する会社法第四百七十五条第二号に掲げる場合に該当することとなった日における処分価格を付さなければならない。この場合において、清算組合等の会計帳簿については、財産目録に付された価格を取得価額とみなす。

3 第一項の財産目録は、次に掲げる部に区分して表示しなければならない。

一 資産

二 負債

三 正味資産

4 資産の部又は負債の部の各項目は、当該項目に係る資産又は負債を示す適当な名称を付した項目に細分することができる。

(清算開始時の貸借対照表)

第七十九条 法第九十四条第一項において読み替えて準用する会社法第四百九十二条第一項の規定により作成すべき貸借対照表については、この条の定めるところによる。

2 前項の貸借対照表は、財産目録に基づき作成しなければならない。

3 第一項の貸借対照表は、次に掲げる部に区分して表示しなければならない。

一 資産

二 負債

三 純資産

4 資産の部又は負債の部の各項目は、当該項目に係る資産又は負債を示す適当な名称を付した項目に細分することができる。

(決算報告)

第八十条 法第九十四条第一項において読み替えて準用する会社法第五百七条第一項の規定により作成すべき決算報告は、次に掲げる事項を内容とするものでなければならない。この場合において、第一号及び第二号に掲げる事項については、適切な項目に細分することができる。

一 債権の取立て、資産の処分その他の行為によって得た収入の額

二 債務の弁済、清算に係る費用の支払その他の行為による費用の額

三 残余財産の額(支払税額がある場合には、その税額及び当該税額を控除した後の財産の額)

四 出資一口当たりの分配額

2 前項第四号に掲げる事項については、次に掲げる事項を注記しなければならない。

一 残余財産の分配を完了した日

二 残余財産の全部又は一部が金銭以外の財産である場合には、当該財産の種類及び価額

(各清算事業年度に係る事務報告書)

第八十一条 法第九十四条第二項において読み替えて準用する法第五十一条第二項の規定により、清算組合等が作成すべき事務報告書は、清算に関する事務の執行の状況に係る重要な事項をその内容としなければならない。

2 法第九十四条第二項において読み替えて準用する法第五十一条第二項の規定により作成すべき事務報告書の附属明細書は、事務報告書の内容を補足する重要な事項をその内容としなければならない。

第五章 労働者協同組合連合会

(連合会の成立の届出)

第八十二条 法第百十条において準用する法第二十七条の規定により連合会の成立を届け出ようとする者は、様式第十九による届書に、次の書類を添えて提出しなければならない。

一 登記事項証明書

二 定款

三 役員の氏名及び住所を記載した書面

(連合会の解散の届出)

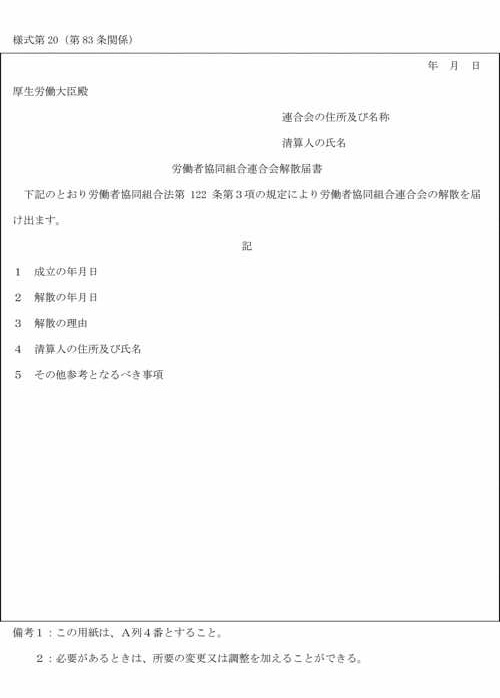

第八十三条 法第百二十二条第三項の規定により連合会の解散を届け出ようとする者は、様式第二十による届書を提出しなければならない。

第六章 雑則

(決算関係書類等の提出)

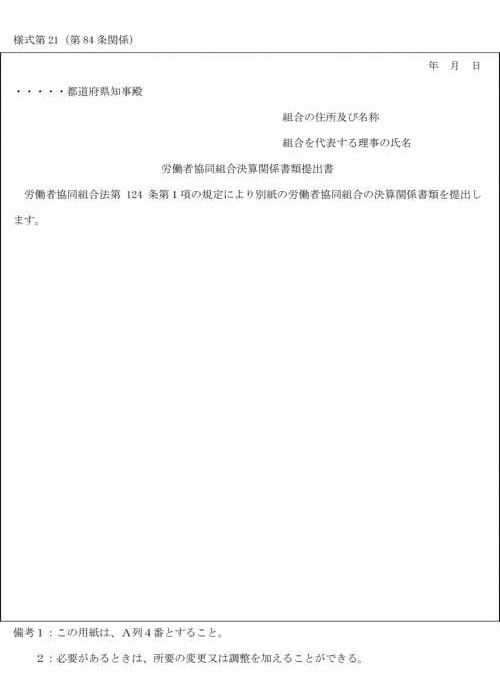

第八十四条 法第百二十四条第一項の規定により組合又は連合会の決算関係書類等を提出しようとする者は、様式第二十一又は様式第二十二による提出書に、次の書類を添えて提出しなければならない。

一 事業報告書

二 貸借対照表

三 損益計算書

四 剰余金の処分又は損失の処理の方法を記載した書面

五 附属明細書

六 前各号の書類を提出した通常総会又は通常総代会の議事録又はその謄本

2 組合又は連合会は、やむを得ない理由により法第百二十四条第一項に規定する期間内に前項の書類の提出をすることができない場合には、あらかじめ行政庁の承認を受けて、当該提出を延期することができる。

3 組合又は連合会は、前項の規定による承認を受けようとするときは、様式第二十三又は様式第二十四による申請書に理由書を添えて行政庁に提出しなければならない。

4 行政庁は、前項の規定による承認の申請があったときは、当該申請をした組合又は連合会が第二項の規定による提出の延期をすることについてやむを得ないと認められる理由があるかどうかを審査するものとする。

(標準処理期間)

第八十五条 行政庁(都道府県知事を除く。)は、連合会について法第百十九条第五項において準用する法第六十条の承認に関する申請があったときは、当該申請がその事務所に到達後二月内に、当該申請に対する処分をするよう努めるものとする。

2 前項の期間には次に掲げる期間を含まないものとする。

一 当該申請を補正するために要する期間

二 当該申請をした者が当該申請の内容を変更するために要する期間

三 当該申請をした者が当該申請に係る審査に必要と認められる資料を追加するために要する期間

(条例等に係る適用除外)

第八十六条 第一条から第三条まで、第五条から第七条まで、第十二条、第六十二条、第六十五条、第六十七条、第七十条、第七十七条、第八十二条から第八十四条まで及び附則第七条から第九条までの規定は、都道府県の条例、規則その他の定めに別段の定めがあるときは、その限度において適用しない。

附則

(施行期日)

第一条 この省令は、法の施行の日(令和四年十月一日)から施行する。

(組織変更に際しての計算に必要な事項)

第二条 法附則第九条に規定する厚生労働省令で定める組織変更に際しての計算に必要な事項は、次条に定めるところによる。

(組織変更後組合の組合員資本)

第三条 企業組合が組織変更をする場合には、当該組織変更をすることを理由にその有する資産及び負債の帳簿価額を変更することはできない。

2 企業組合が組織変更をする場合には、組織変更後組合(法附則第五条第四項第一号に規定する組織変更後の組合をいう。以下同じ。)の次の各号に掲げる額は、当該各号に定める額とする。

一 出資金の額 組織変更の直前の企業組合の出資金の額

二 利益準備金の額 組織変更の直前の企業組合の利益準備金の額

三 その他利益剰余金の額 イに掲げる額からロに掲げる額を減じて得た額

イ 組織変更の直前の企業組合のその他利益剰余金の額

ロ 組織変更をする企業組合の組合員に対して交付する組織変更後組合の持分以外の財産の帳簿価額のうち、組織変更をする企業組合がその他利益剰余金の額から減ずるべき額と定めた額

(電磁的記録に記録された事項を表示する方法)

第四条 法附則第十三条第二項第三号(法附則第十九条において準用する場合を含む。)に規定する厚生労働省令で定める方法は、同号の電磁的記録に記録された事項を紙面又は映像面に表示する方法とする。

(組織変更時財産額)

第五条 法附則第十八条第一項第一号に規定する組織変更時財産額は、法附則第十六条第四項において準用する法附則第五条第四項第七号に規定する効力発生日の前日(以下「算定日」という。)における貸借対照表の純資産の部に計上すべき額に第一号に掲げる額を加算し、第二号及び第三号に掲げる額を減算して得た額とする。

一 特定非営利活動法人(特定非営利活動促進法(平成十年法律第七号)第二条第二項に規定する特定非営利活動法人をいう。以下同じ。)が算定日において次に掲げる資産(以下「時価評価資産」という。)を有する場合の当該時価評価資産の算定日における時価が算定日における帳簿価額を超える場合のその超える部分の額

イ 土地又は土地の上に存する権利

ロ 有価証券

ハ 書画、骨とう、生物その他の資産のうち算定日における帳簿価額と時価との差額が著しく多額である資産

二 特定非営利活動法人が算定日において時価評価資産を有する場合の当該時価評価資産の算定日における帳簿価額が算定日における時価を超える場合のその超える部分の額

三 貸借対照表の純資産の部に計上すべきもののうち支出又は保全が義務付けられていると認められるものの額

(社員総会承認時の組織変更時財産額)

第六条 法附則第十六条第一項の社員総会の承認を受ける特定非営利活動法人に対する前条の規定の適用については、法附則第十六条第一項の社員総会の承認を受ける日の属する事業年度の前事業年度(次項において「社員総会承認直前事業年度」という。)の末日を算定日とみなす。

2 特定非営利活動法人が社員総会承認直前事業年度の末日から起算して三箇月以内に法附則第十六条第一項の社員総会の承認を受ける場合において当該社員総会承認直前事業年度に係る計算書類を作成していないときにおける前項の規定の適用については、前項中「いう。)」とあるのは「いう。)の前事業年度」とする。

(組織変更時財産額の確定)

第七条 法附則第十八条第一項に規定する組織変更後組合が組織変更の登記をしたときは、当該組織変更の登記をした日から起算して三箇月以内に、様式第二十五による提出書に次に掲げる書類を添えて行政庁に提出しなければならない。

一 附則第五条に規定する組織変更時財産額及びその計算を記載した書類

二 算定日における貸借対照表の純資産の部に計上すべき額を記載した書類

三 各時価評価資産の算定日における帳簿価額並びに時価及びその算定方法を記載した書類

四 算定日における附則第五条第三号に規定するものの明細を記載した書類

五 算定日における財産目録及び貸借対照表

六 算定日の属する事業年度の活動計算書

七 時価評価資産の算定日における時価の算定の根拠を明らかにする書類

八 前各号に掲げるもののほか、行政庁が必要と認める書類

(特定非営利活動に係る事業の確認の手続)

第八条 法附則第二十条第一項(同条第四項において準用する場合を含む。)の規定による確認を受けようとする者は、様式第二十六による申請書に、次の書類を添えて提出しなければならない。

一 法附則第十六条第一項の承認を受けた特定非営利活動法人の定款

二 法附則第十六条第一項の承認に係る組織変更後組合の定款

(定期の報告)

第九条 法附則第二十三条の規定による報告は、通常総会の終了の日から二週間以内に、様式第二十七による報告書に、次に掲げる事項を記載した書類を添えて提出してしなければならない。

一 組織変更時財産額

二 前事業年度までに、組織変更時財産額から前条の確認(以下この条において単に「確認」という。)に係る事業による損失の塡補に充てた額の合計額

三 前事業年度の末日の組織変更時財産残額

四 当該事業年度に、組織変更時財産額から確認に係る事業による損失の塡補に充てた額

五 当該事業年度の末日の組織変更時財産残額

六 その他参考となるべき事項

2 確認を受けた組織変更後組合は、やむを得ない理由により前項に規定する期間内に同項の書類の提出をすることができない場合には、あらかじめ行政庁の承認を受けて、当該提出を延期することができる。

3 確認を受けた組織変更後組合は、前項の規定による承認を受けようとするときは、様式第二十八による申請書に理由書を添えて行政庁に提出しなければならない。

4 行政庁は、前項の規定による承認の申請があったときは、当該申請をした確認を受けた組織変更後組合が第二項の規定による提出の延期をすることについてやむを得ないと認められる理由があるかどうかを審査するものとする。