緊急コラム #030

新型コロナ下における休業者の動向─職場の理由による休業が減少し、個人的な理由による休業が増加─

2023年1月6日(金曜)掲載

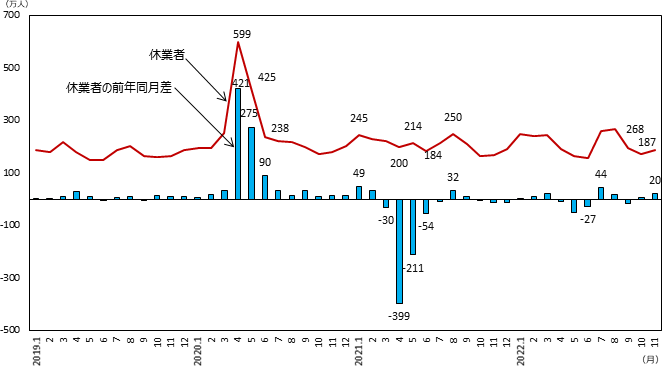

2020年4月の最初の緊急事態宣言とともに激増し[注1]、5月、6月と大幅に減少した[注2]休業者については、その後は感染拡大の波[注3]により感染者が増加した後には一時的に休業者が増加する傾向にあるように見えながら、概ねコロナ前を若干上回る程度の水準で推移している(図表1)。

2022年11月時点では187万人となるなど、200万人を挟む水準となっているが、長期的にみるとどのように推移してきたのだろうか。

図表1 休業者の推移

資料出所:総務省「労働力調査(基本集計)」

注:休業者とは、就業者のうち、調査週間中(月末1週間(12月は20~28日))に少しも仕事をしなかった者で、自営業主においては、自分の経営する事業を持ったままで、その仕事を休み始めてから30日にならない者。雇用者においては、給料・賃金の支払を受けている者又は受けることになっている者。

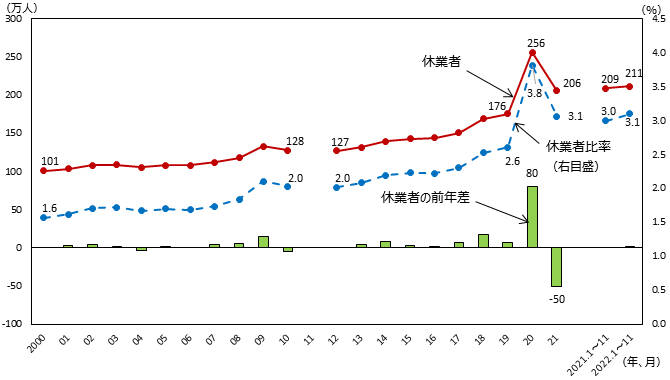

図表2は2000年以降の休業者数及び休業者比率(就業者に占める休業者の割合)の推移を示したものである。

図表2 休業者、休業者比率の長期の推移

資料出所:総務省「労働力調査(基本集計)」

注1:休業者比率は就業者に占める休業者の割合として計算。

注2:2011年は東日本大震災の影響により欠落している。

これによりまず休業者数の推移をみると、休業者数は長期に渡って増加傾向にあり、2000年の101万人からコロナ発生前の2019年には176万人と7割以上の増加となっている。その後2020年には新型コロナの影響を受けて前年より80万人増加の256万人、2021年は前年の反動もあって前年より50万人減少の206万人となっている。2022年については、11月までの実績で前年と比較すると2万人増の211万人とほぼ横ばいである。

また、休業者比率でみても同様の上昇傾向を示しているが、2020年は分母になる就業者数が減少した[注4]こともあり、前年差1.2%ポイント上昇の3.8%と上昇幅がやや大きくなっている。

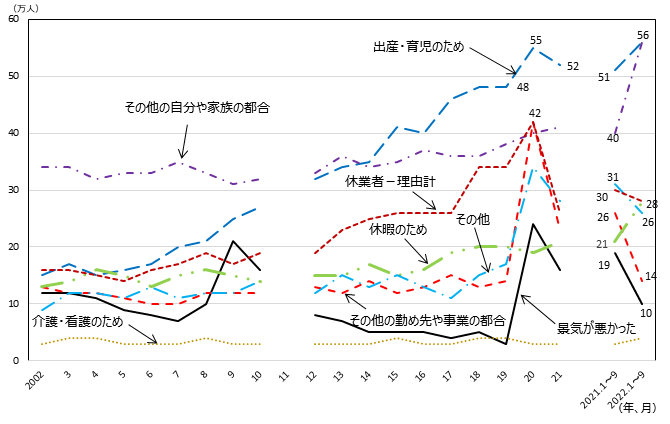

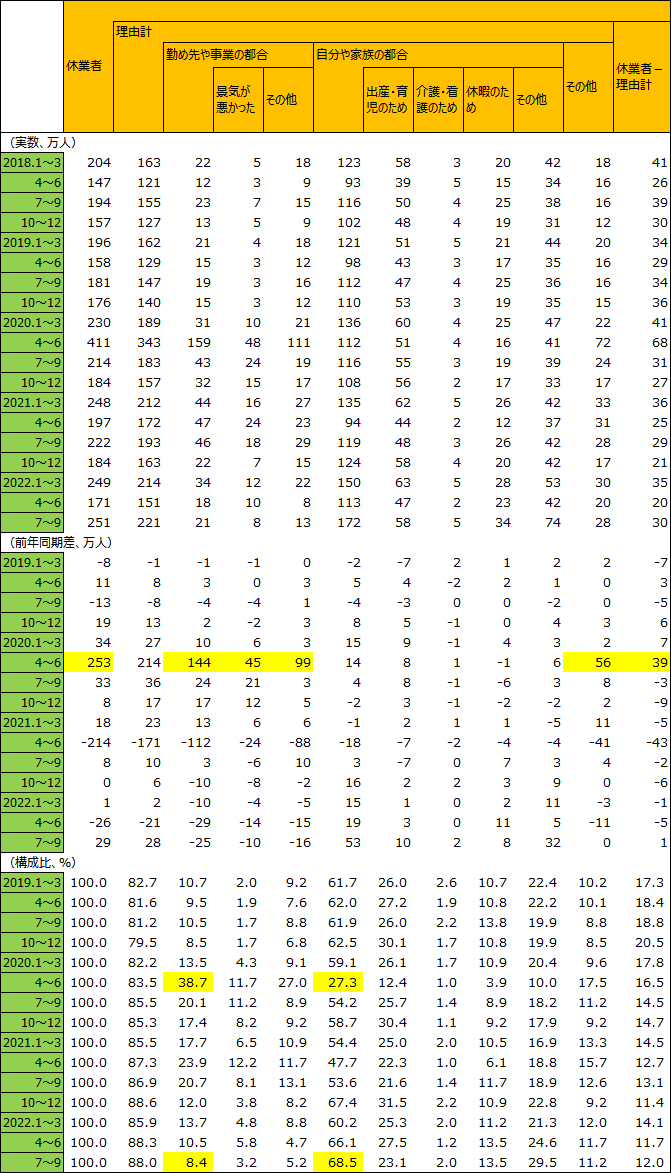

では、どのような要因により休業者数は増加傾向で推移してきたのだろうか[注5]。図表3により、休業の理由別に休業者数の推移をみると、「自分や家族の都合」のうち、「出産・育児のため」がほぼ一貫して増加傾向にあり、人数も最も多くなっている。「その他の自分や家族の都合」は、2018年までは概ね横ばいとなっていたが2019年以降増加し、特に2021年から2022年(1~9月までの実績)にかけて急増している。「休暇のため」については、これまでも緩やかな増加傾向にあったが、2021年から2022年にかけて、やや増加幅が大きくなっている。一方、「介護・看護のため」は期間中低水準で概ね横ばいで推移している。

また、「勤め先や事業の都合」のうち、「その他の勤め先や事業の都合」は2019年まで横ばい圏内、「景気が悪かった」はリーマンショック時に増加して以降は減少傾向にあったが、いずれも2020年に急増した後、2021年、2022年は減少している。

新型コロナの影響を受けることによる休業の主な要因としては、新型コロナの影響を受けた経済活動の停滞に伴う経営の悪化、2020年4月の最初の緊急事態宣言のような経済活動の人為的な抑制に伴う休業が考えられるが、そうした場合、休業者は「勤め先や事業の都合」のうちの「景気が悪かった」、「その他の勤め先や事業の都合」のどちらかの要因を選択したことが想定される。

また、自らの感染も含めた感染拡大の影響(子どもの学校の休業に伴う休暇の必要性も含む)については、「自分や家族の都合」のうち、「その他の自分や家族の都合」あるいは「休暇のため」を選択することが想定されるが、前にみたように、いずれも2022年に増加幅が大きくなっている。

図表3 休業の理由別休業者数の推移

資料出所:総務省「労働力調査(詳細集計)」

注1:休業の理由としては、「勤め先や事業の都合」(その内訳は「景気が悪かった」と「その他」)、「自分や家族の都合」(その内訳は「出産・育児のため」「介護・看護のため」「休暇のため」と「その他」)、「その他」となっている。

注2:休業者の合計と休業の理由別の合計の間の差については「休業者-理由計」として数字を示している。

注3:2022年については、1~9月までの数値を2021年と比較している。

注4:2011年は東日本大震災の影響により欠落している。

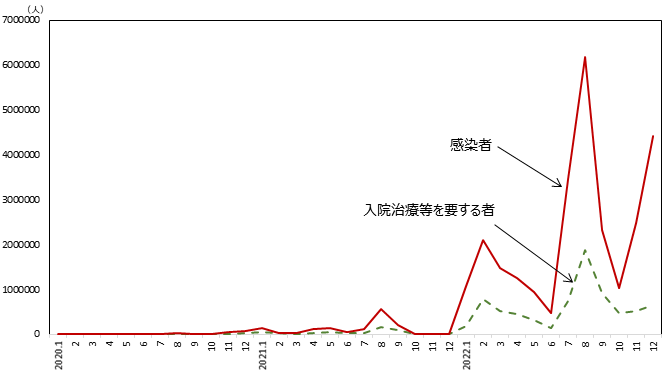

これは、以下の図表4でも分かるように、いわゆる感染の第6波から第8波[注6]が生じた2022年においては、感染者及び入院治療等を要する者が2020年、2021年と比較しても桁違いに多くなっていることが影響している可能性がある。すなわち、自ら感染、あるいは濃厚接触者となることで休業者となった場合には「自分や家族の都合」のうち、「その他」あるいは「休暇のため」を選択することが想定されるが、これらの数が2022年に急増している。

図表4 感染者及び入院治療等を要する者の推移

資料出所:厚生労働省HPより作成

注:感染者の数は日々の件数を月ごとに合計したもの。入院治療等を要する者の数は、日々の件数の月平均。

なお、理由の回答がない者が存在すると思われるが、休業者数の合計と理由別の合計の間には一定の差があり、図表3においては「休業者-理由計」として示している。その推移をみると近年増加傾向にあったが、2019年から2020年にかけて増加した後減少した。こうした動きの背景として、新型コロナの影響を受けた休業は、もともと理由別の中に想定されておらず、労働力調査の対象者が回答時に選択肢の選択に苦慮している可能性もある。

この点について、以下の図表5により四半期別にやや細かく確認してみたい。これによると、最初の緊急事態宣言の影響を受けて休業者が253万人増加した2020年4~6月期において、「勤め先や事業の都合」による前年同期からの増加144万人のうち、「景気が悪かった」の45万人増に対し、「その他(の勤め先や事業の都合)」が99万人増となっている。また、「勤め先や事業の都合」「自分や家族の都合」以外の「その他」が56万人増となっている。更に、「休業者-理由計」が39万人増となっているなど、回答者が選択肢に苦慮したことが伺える結果となっている。

また、休業者全体に占める理由別の構成比をみると、2020年4~6月期には「勤め先や事業の都合」が38.7%、「自分や家族の都合」が27.3%と「勤め先や事業の都合」の割合の方が高かったのに対し、2022年7~9月期には、「勤め先や事業の都合」が8.4%、「自分や家族の都合」が68.5%と、「自分や家族の都合」の方が圧倒的に高くなっている。

このように、職場の理由による休業が減少し、個人的な理由による休業が増加する形で休業の理由の構造が変わってきていることは留意しておくべきであろう。

図表5 四半期別にみた休業の理由別休業者数の動向

資料出所:総務省「労働力調査(詳細集計)」

注:休業者の合計と休業の理由別の合計の間の差については「休業者-理由計」として数字を示している。

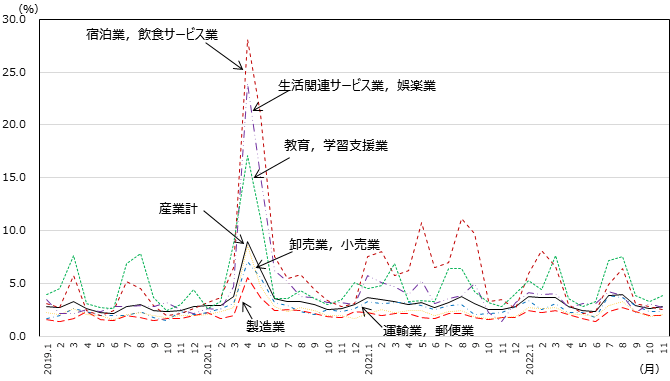

また、休業者比率の推移を産業別にみると(図表6)、最初の緊急事態宣言発出時において、宿泊業,飲食サービス業、生活関連サービス業,娯楽業、教育,学習支援業といった対人接触が多い産業で休業者比率が大幅に上昇した後、一旦2019年の水準まで低下したが、2021年においては9月に最後の緊急事態宣言が終了するまでは特に宿泊業,飲食サービス業で再び上昇した。その後は季節性がみられる宿泊業,飲食サービス業、教育,学習支援業[注7]は別として、特に全体として休業者比率の目立った上昇はみられていない。

図表6 産業別休業者比率の推移

資料出所:総務省「労働力調査(詳細集計)」

注:休業者比率は就業者に占める休業者の割合として計算。

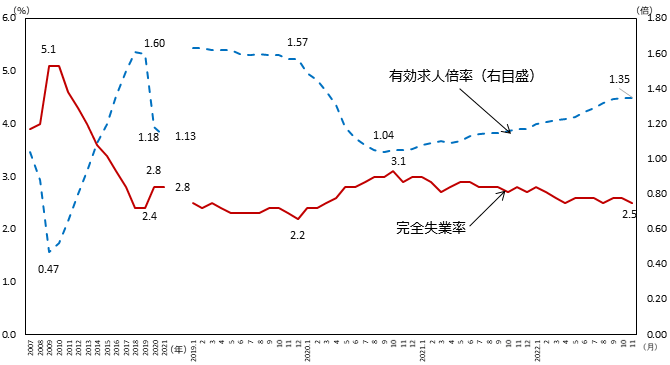

最後に2022年12月27日に公表された2022年11月の主な雇用関係指標をみておくと、完全失業率は2.5%と前月より0.1%ポイント低下し、2020年11月以降3%以下の水準で推移している。また、有効求人倍率[注8]は前月と同水準の1.35倍となり、2020年秋以降上昇傾向で推移している(図表7)。

図表7 完全失業率、有効求人倍率の推移

資料出所:総務省「労働力調査(基本集計)」、厚生労働省「職業安定業務統計」

今回の新型コロナウイルス感染症の雇用面への影響[注9]については、一時的な休業者の激増とその後の急減という現象が生じたり、また、対人業務が中心の産業で働く割合の高い、女性、非正規といった層に集中的に影響が表れてきたりしたが、経済活動の正常化に向けた動きの中で、一時的に悪化した雇用情勢は持ち直している。

しかしながら、2023年1月現在、第8波と言われる感染拡大の中にあり、依然としてコロナは収束していない。加えて、ウクライナ情勢や資源高、物価高などが経済に及ぼす影響も大きくなっていることから、引き続き雇用動向を注視していくことが必要である。

当機構では、新型コロナウイルス感染症の雇用・就業への影響をみるため、関連する統計指標の動向をホームページに掲載しているので、そちらもご覧いただきたい(統計情報 新型コロナが雇用・就業・失業に与える影響)。

(注)本稿の主内容や意見は、執筆者個人の責任で発表するものであり、機構としての見解を示すものではありません。

脚注

注1 緊急コラム#012「新型コロナの労働市場インパクト─失業者は微増だが休業者は激増し、活用労働量は1割の減少─」(2020年5月29日)参照。

注2 緊急コラム#015「新型コロナの影響を受けて増加した休業者のその後―休業者から従業者に移る動きと、非労働力から失業(職探し)に移る動き―」(2020年6月30日)参照。

注3 感染拡大の波の期間を正式に定めているものはないが、全国の感染状況を踏まえ、いわゆる「第1波」は概ね2020年3月中旬~5月中旬、「第2波」は概ね2020年7月下旬~8月下旬、「第3波」は概ね2020年11月上旬~2021年2月下旬、「第4波」は概ね2021年3月中旬~6月下旬、「第5波」は概ね2021年7月上旬~9月下旬、「第6波」は概ね2022年1月上旬~6月下旬、「第7波」は概ね2022年7月~10月中旬、「第8波」は概ね2022年10月中旬~と想定している。

注4 前年差40万人減と、2012年以来8年ぶりの減少となった。

注5 新型コロナ以前の休業の動向については、太田聰一「日本における休業・休職─公的統計による把握(PDF:775KB)」(2018、日本労働研究雑誌No.695)で詳しく分析し、女性の育児休業取得の影響や男性高年齢層の休業率(当該論文において就業者に占める休業者の割合として定義)が労働災害と関係があることを示している。

注7 両産業では、新型コロナ以前の2019年においても3月、7月、8月は休業者比率が上昇しており、そうした傾向は2022年においてもみられている。

注8 ハローワーク(公共職業安定所)で受け付けた、有効期間内(原則受け付けた月から翌々月の末日まで。有効求職者については失業給付の受給期間は有効期間に含まれるなどの例外もある)の企業からの求人と仕事を求める求職者の割合を示す指標。1倍を上回ると求人超過(人手不足)となり、下回ると求職超過となる。

注9 新型コロナウイルス感染症の働く方への影響については、JILPT「新型コロナウイルス感染拡大の仕事や生活への影響に関する調査」(2020年5月から2022年3月まで7回実施)を、また、企業経営からみた雇用面への影響については「新型コロナウイルス感染症が企業経営に及ぼす影響に関する調査」(2020年6月から2022年2月まで6回実施)を参照。記者発表|新型コロナウイルス感染症関連情報