緊急コラム #003

新型コロナで生活破綻のリスク群に支援を

2020年4月17日(金曜)掲載

英文:A Look at Japanese Households Facing Risk of Livelihood Collapse Due to COVID-19 (PDF:304KB)

「時代の塵一粒が、一人一人の肩にかかると、その重みは山に匹敵する」

──中国女性作家・方方「武漢日記」(2020年2月3日)より

百年に一度の大パンデミック

人類の歴史を変えてしまうかもしない、新型コロナウイルス(Covid-19)による感染症が世界中で猛威を振るっている。2020年4月14日時点、世界193の国と地域で確認された感染者数は185万人を超え、実に11万7千人以上の死亡者数が報告されている[注1]。それに加え、日本を含むほとんどの国々では、感染者数と死亡者数の両方が今も加速度的に増加しており、感染のピークアウトが見通せない状況にある。

歴史上、人やモノの移動に伴って、社会の変革をもたらしたパンデミックは幾度も起きてきた。14世紀の黒死病(ペスト)や16世紀の天然痘、19-20世紀のコレラ、20世紀初頭のスペイン風邪は、特に有名である。今回のパンデミックは、その感染率と致死率からみて、第1次世界大戦末期、1918~19年に5000万人の犠牲者(当時の世界人口の3%にあたる)を出したスペイン風邪に匹敵する、史上最悪のパンデミックの1つになるとみられている。

しかも、今や格段に進んだグローバル化により、20世紀初頭当時よりも感染症の波及範囲は広い。権威ある医学雑誌Lancetに発表されたMurrayらのシミュレーション[注2]によれば、仮に1918年のスペイン風邪と同程度のパンデミックが2004年に世界規模で起きた場合、スペイン風邪の時よりも1,200万人も多い6,200万人程度の死亡者が出るとされている。

医学の進歩や積極的な感染症対策により、実際の死亡者数はそれほど多くはならないとしても、新型コロナウイルスが最終的にどの程度の人的被害や経済的損失をもたらすのか、今の時点では誰も正確に予測できない。しかし、現時点で、世界経済がすでに不況に突入しつつあることはほぼ確実のようである。国際通貨基金(IMF)は3月24日に、世界同時不況が少なくとも2021年までは続くだろうと、早々に悲観的な見通しを示している[注3]。また、国際労働機関(ILO)も4月7日の報告で、今回のパンデミックが雇用に与える影響はリーマンショック以上になるとの警鐘を鳴らした。現在、世界全体で約33億人(世界総労働人口の81%)が新型コロナウイルスの影響を受けており、2020年の第2四半期だけで世界の総労働時間が6.7%も減少する見込みとなっている[注4]。

4分の1の現役世帯は失業や収入急減への備えが不十分

新型コロナウイルスとの闘いが続く中、政府は大型イベントの自粛をはじめ、映画館やスポーツジム等の休業、飲食店の営業時間短縮といった厳戒モードへの政策転換を余儀なくされている。もしそれが長引けば、消費活動が萎縮して企業の倒産や失業者が増え、家計にも深刻な影響を及ぼすものと予想される。

自然災害が各個人に与える影響は、均一とは限らない。影響が軽微な人もいれば、破滅的な影響を受ける人もある。一般的に、手元に預貯金等の金融資産が潤沢にある、いわゆる「流動性制約」の低い世帯は、こうした経済ショックに強い。パンデミックにより勤労収入が一時的に急減したとしても、直ぐに生活破綻が起きるリスクが低いためだ。一方、金融資産の少ない世帯に関しては、急激な収入変動によって生活が立ち行かなくなる可能性が高く、政策的支援が得られなければ生活が破綻しかねない。

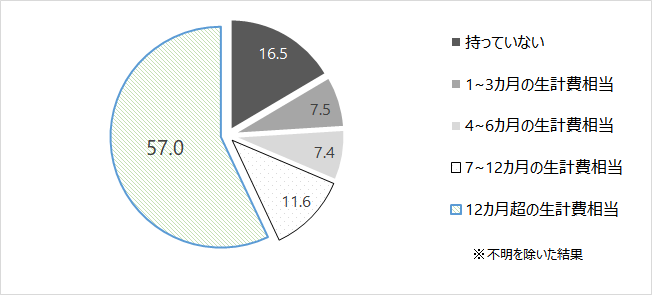

あまり知られてはいないが、金融資産を全く保有していない日本人の割合はかなり高い。例えば、ゆうちょ財団が2018年に行った全国調査によれば、現役世帯の6世帯に1世帯(16.5%)が金融資産を全く持っていない。金融資産の残高が少額で、1~3カ月程度の生計費しか賄えない世帯も1割弱(7.5%)存在する。両者を合計すると、約4分の1の現役世帯が、失業や収入減となった場合に、半年以内に生活資金が底をついてしまうリスク群である(図1、表1)。世帯主が女性の場合(女性単身世帯や母子世帯等)には、さらにその割合は高まり、なんと全体の半数弱(48.2%)にも達する(表1)。

表1 2人以上世帯の金融資産の保有残高(2018年、%)

| 現役世帯a | 高齢者世帯b | (再掲) 子育て世帯c |

女性が世帯主の 現役世帯 |

|||||

|---|---|---|---|---|---|---|---|---|

| 持っていない | 16.5 | (10.7) | 13.6 | (7.7) | 16.4 | (10.8) | 37.9 | (22.4) |

| 1~3カ月生計費相当 | 7.5 | (4.8) | 3.0 | (1.7) | 7.1 | (4.7) | 10.3 | (6.1) |

| 4~6カ月の生計費相当 | 7.4 | (4.8) | 3.5 | (2.0) | 8.0 | (5.2) | 5.2 | (3.1) |

| 7~12カ月の生計費相当 | 11.6 | (7.5) | 7.7 | (4.3) | 13.3 | (8.7) | 6.9 | (4.1) |

| 12カ月超の生計費相当 | 57.0 | (37.0) | 72.3 | (41.0) | 55.1 | (36.0) | 39.7 | (23.5) |

| 不明 | ー | (35.2) | ー | (43.3) | ー | (34.6) | ー | (40.8) |

| 合計 | 100.0 | (100.0) | 100.0 | (100.0) | 100.0 | (100.0) | 100.0 | (100.0) |

| 平均金融資産額(万円) | 1,043 | 1,857 | 903 | 765 | ||||

| 100万円未満の割合 | 29.0 | (18.8) | 29.1 | (16.5) | 28.2 | (18.5) | 60.3 | (35.7) |

| N | 1,193 | 716 | 688 | 98 | ||||

出典:ゆうちょ財団「第3回(2018)家計と貯蓄に関する調査」[注5]の個票データより筆者が算出。

注1:a 世帯主が65歳未満 b 世帯主が65歳以上 c 18歳未満の子どもがいる世帯

注2:不明を除いた結果。括弧の中の数値は、不明を含む場合の集計値である。

図1 現役世帯の金融資産残高(2018年、%)

出典:表1と同じ。

政府はとりあえず5月初旬までの緊急事態宣言を行っているが、スペイン風邪が収束まで2年から3年の月日を要したことを考えれば、かなりの長期戦となることも考え得る。その際に、金融資産残高が極めて少ないリスク群の世帯が数多く存在していることは、忘れてはいけない重要な事実である。

支援のターゲットをどう決めるか

しかし、実際問題として、このリスク群をターゲットに政策をとることは難しい。それぞれの世帯が持つ金融資産額はもちろんのこと、個人の所得さえも、国は正確に把握できていないからである。一方、現在、新型コロナウイルス対策として計画されている「1世帯30万円の現金給付」と「緊急小口資金貸付」は、これらのリスク群の一部には届く可能性があるが、そこから漏れる対象も少なからずいるだろう(表2)。

また、勤務先を通じて雇用者に間接的に支給される「雇用調整助成金(新型コロナ特例)」と「保護者休業手当助成」は、受給資格に所得要件がないため、さらにこのリスク群に届く可能性が低い。特に、新型コロナウイルスで仕事を失った人がそもそも支援対象ではないことにも課題がある。

表2 国の経済支援スキーム(新型コロナ関係、4月14日現在)

| 給付対象 | |||

|---|---|---|---|

| 勤務先(間接支給) | 個人/家庭(直接支給) | ||

| 所得審査 | あり |

|

|

| なし |

|

||

出典:厚生労働省のホームページより筆者がまとめ。

注:「1世帯30万円の現金給付」から「10万円の一律給付」への政策変更が4月16日に決定された。

個人向け無利子・無担保貸付の必要性

迅速な支援が可能で、しかも金融資産の少ないリスク群に対処できる施策として、個人向けの無利子・無担保の貸付制度(減免制度あり)を拡充する方法がある。既に行われている中小企業向けの資金繰り支援である「無利子・無担保」の緊急融資(政府系金融機関の特別貸付制度)を、個人向けに拡張するのである。何よりも迅速さが優先されるべきなので、簡単な自己申告制で貸付を行い、まずは個人や家庭の生活破綻を防ぐことが重要である。

ただし、もちろん、虚偽の申告を行う可能性があるので、新型コロナウイルスが一段落した後には、税務署の確定申告後の所得情報等を元に、虚偽申告者に対する利息請求を行う必要がある。また、後日、本当に困っている人に対する債務の減額や免除といった追加施策を講じることも可能であろう。実務的には、政府系金融機関だけではなく、より個人や家庭に近い立場にある民間の金融機関(都銀、地銀や信金など)を通じて行うことも一案である。もちろん、これらは既に行われている全国社会福祉協議会からの緊急小口貸付(生活福祉資金制度の特例貸付)と対象が重ならないように留意すべきことは言うまでもない。つまり、両者は補完的な関係であり、両者が一体となって高リスク群への政策支援を行うことが望ましい。

(注)本稿の主内容や意見は、執筆者個人の責任で発表するものであり、機構としての見解を示すものではありません。

脚注

注1 WHO "Coronavirus disease 2019 (COVID-19) Situation report - 85", 14 April 2020

注2 Murray CJL, Lopez AD, Chin B, Feehan D, Hill KH. (2007) "Estimation of potential global pandemic influenza mortality on the basis of vital registry data from the 1918-20 pandemic: a quantitative analysis", Lancet. 368:2211-2218

注3 Reuters "IMF sees pandemic causing global recession in 2020, recovery in 2021", 24 March 2020

注4 ILO "ILO:COVID-19 causes devastating losses in working hours and employment", 07 April 2020

注5 ゆうちょ財団が2018年1月、層化二段無作為抽出により選ばれた全国250の調査地点の住民基本台帳ら無作為抽出された5,000世帯(世帯主20歳以上、世帯員2人以上)を対象に郵送で調査し、計2,005世帯(40.1%)から有効回答が得られた。詳細は、ゆうちょ財団のホームページをご参照ください。