最近の統計調査結果から2026年3月

統計調査報告

生活保護の被保護者調査―令和7年12月分概数―

生活保護の被保護実人員数は1,984,293人(前年同月比1.1%減)、被保護実世帯数は 1,646,424世帯(同0.3%減)となった。

世帯類型別世帯数(保護停止中を含まない。)をみると、高齢者世帯899,751世帯、母子世帯58,540世帯、障害者・傷病者世帯計417,837世帯、その他の世帯261,372世帯となった。

景気動向指数―令和8(2026)年1月分速報―

CI(速報値・令和2(2020)年=100)の一致指数は前月と比較して2.5ポイント上昇の116.8、3か月後方移動平均値は0.37ポイント上昇、7か月後方移動平均値は0.13ポイント上昇となった。一致指数の基調判断は「景気動向指数(CI一致指数)は、下げ止まりを示している。」(前月(改訂状況)とかわらず)となった。なお、先行指数は前月と比較して2.1ポイント上昇の112.4、遅行指数は前月と比較して0.8ポイント下降の110.3となった。

※3月25日に景気動向指数速報からの改訂状況(令和8(2026)年1月)が公表されている。

毎月勤労統計調査―2026(令和8)年1月分結果速報―

現金給与総額は前年同月比3.0%増(一般労働者3.3%増、パートタイム労働者2.6%増)となった。うちきまって支給する給与は3.0%増(一般労働者3.3%増、パートタイム労働者2.8%増)、特別に支払われた給与は3.8%増となった。きまって支給する給与の内訳は、所定内給与が3.0%増、所定外給与が3.3%増となった。

実質賃金(現金給与総額)(消費者物価指数(持家の帰属家賃を除く総合)で実質化したもの)は前年同月比1.4%増、実質賃金(現金給与総額)(消費者物価指数(総合)で実質化したもの)は1.6%増、実質賃金(きまって支給する給与)(消費者物価指数(持家の帰属家賃を除く総合)で実質化したもの)は1.3%増となった。

共通事業所注による現金給与総額の前年同月比は1.9%増(一般労働者2.0%増、パートタイム労働者3.3%増)となった。

総実労働時間は前年同月と比べ0.1%減となった。うち所定内労働時間は0.1%減、所定外労働時間は1.1%減となった。

製造業の所定外労働時間(季節調整済指数)は前月比2.3%増となった。

注 「前年同月分」及び「当月分」ともに集計対象となった調査対象事業所。平成30年から部分入替え方式の導入に伴い、常に一部の調査事業所が前年も調査対象となっていることから共通事業所に限定した集計が可能となり、共通事業所による前年同月比が参考提供されている。

家計調査報告―2026年(令和8年)1月分―

3月10日 総務省発表

勤労者世帯(二人以上の世帯。以下同じ。)の実収入は、前年同月比で実質(消費者物価指数(持家の帰属家賃を除く総合)で実質化。以下同じ。)1.3%の増加注となった。

うち勤め先収入は、前年同月比で実質1.3%の増加となった(うち世帯主収入 実質1.9%の増加、世帯主の配偶者の収入 実質1.8%の減少)。

勤労者世帯の消費支出は、前年同月比で実質0.7%の減少となった。

注 消費者物価指数(総合)で実質化したものは1.5%の増加。

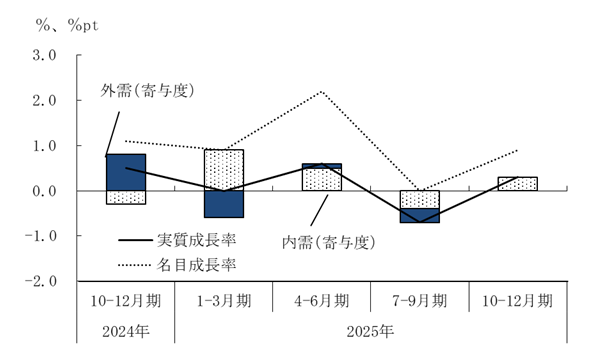

2025年10~12月期四半期別GDP速報(2次速報値)

実質GDP(国内総生産)の成長率(季節調整済前期比)は0.3%(年率1.3%)となった。

実質GDPの内需、外需別の寄与度は、内需(国内需要)が0.3%pt、外需(財貨・サービスの純輸出)が-0.0%ptとなった。

名目GDP(国内総生産)の成長率(季節調整済前期比)は0.9%(年率3.5%)となった。

雇用者報酬(季節調整系列)の前期比変化率は実質(家計最終消費支出(除く持ち家の帰属家賃及びFISIM)デフレーターで実質化)で0.5%、実質(家計最終消費支出デフレーターで実質化)で0.5%、名目1.0%となった。

図表1:実質GDP成長率(季節調整前期比)と実質GDPの内外需要別寄与度の推移

(2025年10~12月期2次速報値)

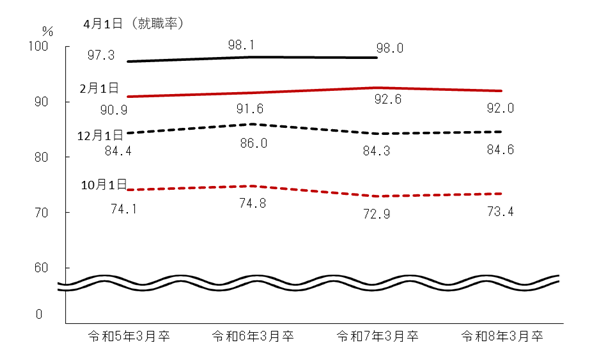

令和8年3月大学等卒業予定者の就職内定状況(2月1日現在)

就職内定率は、大学(学部)は92.0%(前年同期比-0.6ポイント)、短期大学は82.9%(同-2.0ポイント)、大学等(大学、短期大学、高等専門学校)全体では91.3%(同-0.8ポイント)、大学等に専修学校(専門課程)を含めると90.9%(同-0.8ポイント)となった。

図表2:大学卒業(予定)者の就職内定率の推移

鉱工業生産指数―2026年1月(確報)―

鉱工業生産(季節調整済指数、2020=100)は104.5で前月比4.3%の上昇となった。速報(104.7)と比べると下方修正であった。

消費者物価指数全国―2026年(令和8年)2月分―

消費者物価指数(2020年=100)は、総合指数が112.2で前年同月比1.3%の上昇、生鮮食品を除く総合指数が111.4で1.6%の上昇、持家の帰属家賃を除く総合指数が114.3で1.4%の上昇、生鮮食品及びエネルギーを除く総合指数が111.5で2.5%の上昇となった。

令和7(2025)年賃金構造基本統計調査

一般労働者(短時間労働者以外の常用労働者)の賃金注1(月額)は男女計340,600円(前年比3.1%増)、男性373,400円(同2.8%増)、女性285,900円(同3.9%増)となった。

短時間労働者注2の賃金注1(1時間当たり)は男女計1,518円(前年比2.8%増)、男性1,769円(同4.1%増)、女性1,418円(同2.2%増)となった。

注1 6月分として支払われた所定内給与額の平均値。

注2 同一事業所の一般の労働者より1日の所定労働時間が短い又は1日の所定労働時間が同じでも1週の所定労働日数が少ない常用労働者

景気動向指数―速報からの改訂状況―令和8(2026)年1月分―

CI(令和2(2020)年=100)の一致指数は前月と比較して3.4ポイント上昇の117.9、3か月後方移動平均値は0.77ポイント上昇、7か月後方移動平均値は0.31ポイント上昇となった。一致指数の基調判断は「景気動向指数(CI一致指数)は、下げ止まりを示している。」(速報時点とかわらず)となった。なお、先行指数は前月と比較して1.7ポイント上昇の112.1、遅行指数は前月と比較して0.1ポイント上昇の112.2となった。

建設労働需給調査結果(令和8年2月調査)

全国の8職種注1の過不足率注2は、0.3%の不足となり、前月と比べ0.3ポイント不足幅が拡大(前年同月と同じ不足率)となった。

注1 型わく工(土木)、型わく工(建築)、左官、とび工、鉄筋工(土木)、鉄筋工(建築)、電工、配管工

注2 (確保したかったができなかった労働者数-確保したが過剰となった労働者数)/(確保している労働者数+確保したかったができなかった労働者数)×100 マイナスは過剰、プラスは不足を示す。

労働経済動向調査(令和8(2026)年2月)

令和8年2月1日現在の労働者過不足判断D.I.注は、「調査産業計」で正社員等労働者はプラス49ポイント、パートタイム労働者はプラス28ポイントと、それぞれ不足超過となった。

注 調査時点において、労働者が「不足」と回答した事業所の割合から「過剰」と回答した事業所の割合を差し引いた値。

消費者物価指数東京都区部―2026年(令和8年)3月分(中旬速報値)―

3月31日 総務省発表

消費者物価指数(2020年=100)は、総合指数が111.7で前年同月比1.4%の上昇、生鮮食品を除く総合指数が111.0で1.7%の上昇、持家の帰属家賃を除く総合指数が113.9で1.5%の上昇、生鮮食品及びエネルギーを除く総合指数が111.0で2.3%の上昇となった。

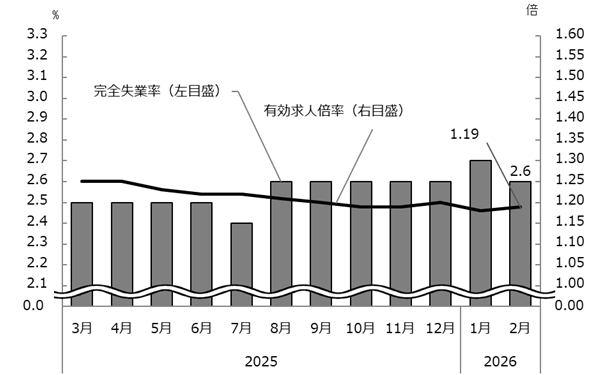

労働力調査(基本集計)―2026年(令和8年)2月分―

完全失業率(季節調整値)は2.6%で前月に比べ0.1ポイントの低下、男性は2.8%で0.1ポイントの低下、女性は2.4%で0.1ポイントの低下となった。

完全失業者数(季節調整値)は185万人で前月に比べ6万人の減少となった。

雇用者数(原数値)は6,176万人で前年同月に比べ24万人の増加となった。

役員を除く雇用者(5,830万人)のうち、正規の職員・従業員数は3,674万人で前年同月に比べ30万人の増加、非正規の職員・従業員数は2,156万人で9万人の増加となった。

一般職業紹介状況―令和8年2月分―

有効求人倍率(季節調整値)は1.19倍で、前月に比べ0.01ポイント上昇となった。

有効求人数(季節調整値)は前月に比べ0.2%減、有効求職者数(同)は0.5%減となった。

新規求人倍率(季節調整値)は2.10倍で、前月に比べ0.01ポイント低下となった。

正社員有効求人倍率(季節調整値)は0.99倍で、前月と同水準となった。

図表3:完全失業率と有効求人倍率の推移(季節調整値)

鉱工業生産指数―2026年2月分(速報)―

鉱工業生産(季節調整済指数、2020=100)は102.3で前月比2.1%の低下。製造工業生産予測調査によると、3月、4月ともに上昇を予測している。基調判断は「生産は一進一退で推移している。」(前月とかわらず)となった。

月例経済報告等

月例経済報告―令和8年3月―

景気は、緩やかに回復しているが、中東情勢の影響を注視する必要がある。(前月: 景気は、米国の通商政策の影響が残るものの、緩やかに回復している。)

- 個人消費 持ち直しの動きがみられる。(前月とかわらず)

- 設備投資 緩やかに持ち直している。(前月とかわらず)

- 輸出 おおむね横ばいとなっている。(前月とかわらず)

- 生産 横ばいとなっている(前月とかわらず)

- 企業収益 米国の通商政策の影響が残るものの、改善の動きがみられる。(前月とかわらず)

- 業況判断 おおむね横ばいとなっている。(前月とかわらず)

- 雇用情勢 改善の動きがみられる。(前月とかわらず)

- 消費者物価 このところ緩やかに上昇している。(前月:このところ上昇テンポが緩やかになっている)

| PDF形式のファイルをご覧になるためにはAdobe Acrobat Readerが必要です。バナーのリンク先から最新版をダウンロードしてご利用ください(無償)。 |