2021年の平均世帯所得は545万円で、過去10年ほぼ横ばいで推移

――厚生労働省の2022年「国民生活基礎調査」結果でみる世帯所得の状況

国内トピックス

厚生労働省が7月4日に公表した2022年の「国民生活基礎調査」で、特に世帯所得の状況に着目してみると、2021年の世帯所得の平均は545万7,000円で、この10年間はおおむね横ばいで推移している。ただ、児童のいる世帯に限ってみると、10年前に比べ2割以上増加している。等価可処分所得が中央値の半分に満たない世帯員の割合を示す「相対的貧困率」は15.4%で、2018年から0.3ポイント低下した。

児童のいる世帯の所得は過去10年で2割超の増加

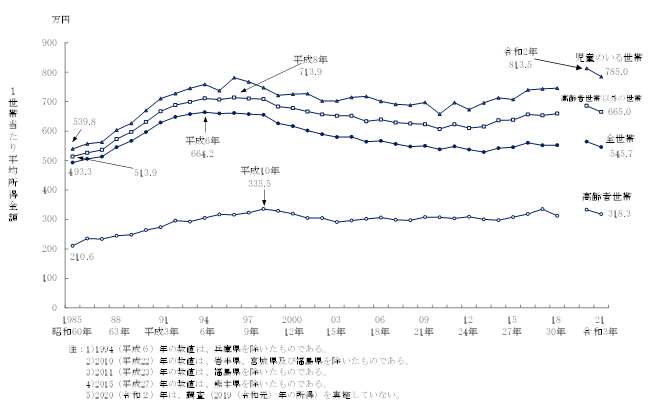

2021年の1世帯あたり平均所得金額は、「全世帯」でみると545万7,000円で、前年から3.3%減少した。世帯類型別にみると、「高齢者世帯」が318万3,000円(対前年比4.4%減)、「高齢者世帯以外の世帯」が665万円(同3.0%減)、「児童のいる世帯」が785万円(同3.5%減)となっている。なお、「高齢者世帯」とは、65歳以上の者のみで構成するか、65歳以上の者に18歳未満の未婚の者が加わった世帯を指す。「児童」とは、18歳未満の未婚の者を指している。

過去10年ほどの推移をみると、「高齢者世帯」はおおむね横ばいであるものの、「児童のいる世帯」と「高齢者世帯以外の世帯」では増加傾向にある。特に「児童のいる世帯」では、2012年の637万2,000円から2021年の785万円と、2割以上増加した。ただ、世帯全体に占める「高齢者世帯」の割合が年々高まっており、かつ「高齢者世帯」の所得は他の世帯よりも低いため、「全世帯」でみると過去10年はおおむね横ばいの傾向にある(図1)。

図1:1世帯あたり平均所得金額の推移(世帯の種類別)

(厚生労働省公表の図表データ)

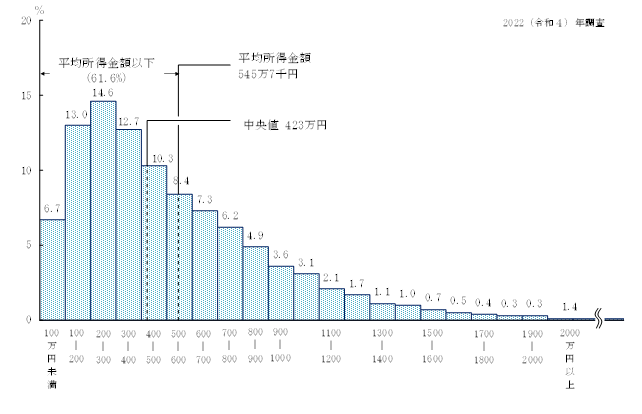

世帯所得の中央値は423万円、全体の4割が200万円以上400万円未満

所得金額の階級別に世帯数の分布をみると、「200~300万円未満」が14.6%、「100~200万円未満」が13.0%、「300~400万円未満」が12.7%で特に多く、これらをあわせた100万円以上400万円未満は40.3%でボリュームゾーンとなっている。中央値は423万円となっている(図2)。

図2:世帯数の分布(所得金額の階級別)

(厚生労働省公表の図表データ)

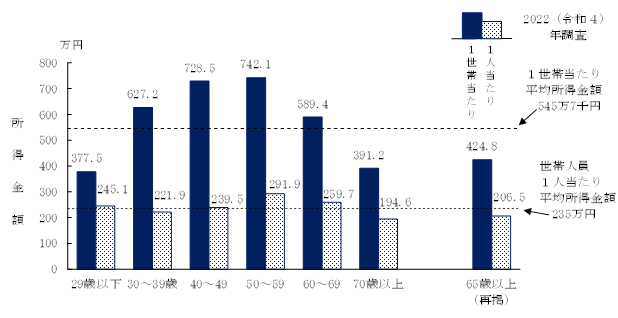

世帯主が50~59歳の世帯所得は742.1万円

1世帯あたりの平均所得金額を世帯主の年齢階級別にみると、「50~59歳」が742万1,000円で最も高く、次いで「40~49歳」が728万5,000円、「30~39歳」が627万2,000円(図3)。最も低いのは「29歳以下」で377万5,000円となっている。世帯人員1人あたりの平均所得金額を世帯主の年齢階級別にみると、「50~59歳」が291万9,000円で最も高い。最も低いのは「70歳以上」の194万6,000円となっている。

図3:1世帯あたりおよび世帯人員1人あたりの平均所得金額(世帯主の年齢階級別)

(厚生労働省公表の図表データ)

高齢者世帯の4割強は所得が公的年金・恩給のみ

1世帯あたりの平均所得について、所得の種類別の構成割合をみると、全世帯では「稼働所得」が73.2%で最も割合が高く、次いで「公的年金・恩給」が20.1%となっている。これを高齢者世帯についてみると、「公的年金・恩給」が62.8%、「稼働所得」が25.2%となっている。

公的年金・恩給を受給している高齢者世帯のなかで、公的年金・恩給が総所得に占める割合が「100%」の世帯は44.0%で、4割強を占めている。以下、「80~100%未満」が16.5%、「60~80%未満」が13.9%、「40~60%未満」が13.5%、「20~40%未満」が8.5%、「20%未満」が3.6%となっている。

子どもの貧困率は過去10年で低下傾向

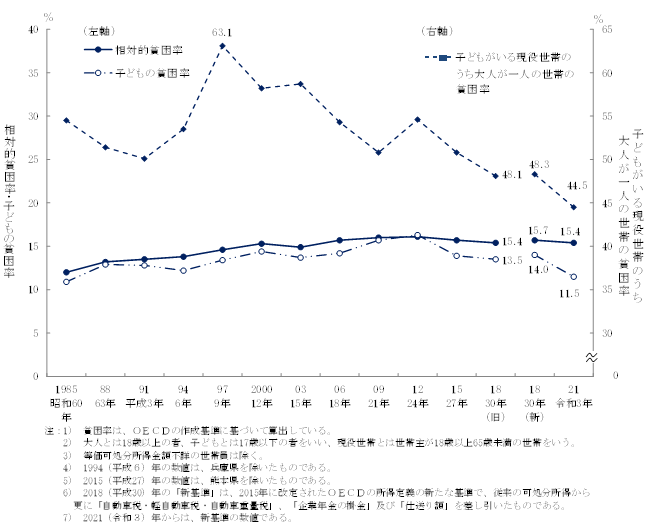

2021年の貧困線(等価可処分所得の中央値の半分)は127万円となっており、貧困線に満たない世帯員の割合を示す「相対的貧困率」は15.4%で、2018年から0.3ポイント低下している(図4)。なお、「等価可処分所得」とは、世帯の可処分所得を世帯人員の平方根で割って調整したもの。「相対的貧困率」について、近年の推移をみると、2018年に基準が変更されたため単純な比較はできないものの、15%~16%程度で推移している。

図4:貧困率の推移

(厚生労働省公表の図表データ)

17歳以下の子ども全体に占める貧困線に満たない17歳以下の子どもの割合である「子どもの貧困率」は11.5%で、2018年から2.5ポイント低下している。近年の推移をみると、基準が変更されたため、やはり単純な比較はできないものの、2012年以降は低下傾向にある。

子どもがいる現役世帯(世帯主が18歳以上65歳未満)のうち、「大人が1人」の世帯の相対的貧困率は44.5%で高い割合となっているものの、2018年から3.8ポイント低下している。

貯蓄額は母子世帯の低さが目立つ

2022年の貯蓄の状況をみると、全世帯では、「貯蓄がある」は82.4%で、1世帯あたり平均貯蓄額は1,368万3,000円となっている。高齢者世帯に限ってみると、「貯蓄がある」は80.7%で、1世帯あたり平均貯蓄額は1,603万9,000円と、全世帯よりも200万円以上高い水準となっている。母子世帯に限ってみると、「貯蓄がある」は74.4%で、1世帯あたり平均貯蓄額は422万5,000円と、全世帯より900万円以上低い。

借入金の状況をみると、全世帯では、「借入金がある」は24.7%で、1世帯あたり平均借入金額は390万6,000円となっている。児童のいる世帯に限ってみると、「借入金がある」は55.7%で、1世帯あたり平均借入金額は1,185万1,000円となっている。

世帯主の年齢階級別に1世帯あたり平均貯蓄額の状況をみると、「60~69歳」が1,738万8,000円で最も高く、次いで「70歳以上」が1,594万7,000円となっている。1世帯あたり平均借入金額の状況をみると、「30~39歳」が1,211万4,000円で最も高く、次いで「40~49歳」が970万4,000円となっている。

貯蓄の増減状況をみると、前年と比べて「貯蓄が減った」が36.3%、「変わらない」が37.7%、「貯蓄が増えた」が13.8%となっている。「貯蓄が減った」とする割合を世帯主の年齢階級別にみると、「70歳以上」が40.0%、「60~69歳」が40.1%で約4割となっている。その他、「50~59歳」が32.8%、「40~49歳」が30.4%、「30~39歳」が27.2%、「29歳以下」が26.7%となっている。

貯蓄が減った世帯について、その理由をみると(複数回答)、「日常の生活費への支出」が73.6%で最も割合が高く、以下、「その他」が29.0%、「入学金、結婚費用、旅行等の一時的な支出」が18.2%、「株式等の評価額の減少」が9.5%、「土地・住宅の購入費」が5.4%となっている。

国民生活基礎調査は、国民生活の基礎的事項を調査しており、毎年実施しているが、大規模調査を3年に1度実施している。2022年は大規模調査の年にあたる。調査票は「世帯票」「健康票」「所得票」「貯蓄票」「介護票」で構成され、このうち「所得票」と「貯蓄票」は3万1,283世帯に配付し、1万9,140世帯の回答を集計した。

(調査部)

2023年8・9月号 国内トピックスの記事一覧

- 9割の労組が労使関係は「安定的」と認識 ――厚生労働省の2022年「労使間の交渉等に関する実態調査」

- 2021年の平均世帯所得は545万円で、過去10年ほぼ横ばいで推移 ――厚生労働省の2022年「国民生活基礎調査」結果でみる世帯所得の状況