労働政策の展望

わが国の老後所得保障政策の問題点─大学教授の退職給付の国際比較を中心として

1 はじめに

小泉政権の下で、経団連および労働界との厳しい抗争を経て成立した2004年の公的年金制度改革は、その後も年金問題を政争の具とした民主党政権下でさらに多くの困難に曝されたが、社会保障と税の一体改革(2012年8月~2013年8月)及び社会保障制度改革推進会議の設置(2015年4月)を経て、ようやくその真価が広く認められるようになった。なかでも、わが国の公的年金に対する世代会計論者のいわれのない非難は、権丈善一『年金、民主主義、経済学』によって、根本的かつ徹底的に批判され、公的年金制度の「持続性」に対する「批判」は基本的に克服されたといえよう。

また、現行の公的年金制度(マクロ経済スライド方式)の下において、その「充分性」(すなわち平均的給与水準に対する所得代替率で見た給付水準の充分性)を高めるには、①厚生年金適用範囲の拡大(違法な加入忌避の是正、短時間労働者に対する適用の拡大等)、および②年金受給開始年齢の繰り下げが効果的であることも、権丈氏によって明確に指摘された。なお、公的年金の長期的な「充分性」を高めるためには、潜在成長率及び出生率を高めるような政策の持続的実施が必要であり、併せて中期的にはマクロ経済スライドの完全実施が求められることは言うまでもない(厚生労働省年金局数理課[2015]参照)。

しかしながら、わが国の老後所得保障のシステム全体としては、なお議論され、改善されるべき大きな問題が残されている。それは、中堅所得者層の老後所得保障の問題である。

本稿では、この問題の所在を明らかにするために、まず日米英仏独5カ国の大学教授の退職給付水準を事例調査によって比較し、わが国の国立大学教授の退職給付の所得代替率が著しく低いことを指摘する。しかも、わが国の場合、国家公務員の退職給付には給与の34%相当の財源を当てており、その割合はアメリカ連邦公務員の23%前後よりも大きい。

この矛盾を解決するには、退職一時金原資の半分程度を割いて「退職等年金給付」(旧職域部分)の現行財源枠1.5%を5%程度にまで拡大し、本人からの拠出限度もさらに拡大する必要がある。その上で、拠出された原資を、アメリカ連邦公務員の貯蓄奨励制度(Thrift Savings Plan:TSP)のような複数のインデクス型投資メニューによって集団的に運用する必要がある。現状のままでは、公務員や大学教職員個人が素手で金融市場のリスクをすべて負わなければならず、グローバル競争時代における老後所得保障制度として極めて不十分といわざるをえない。本稿では、これらの問題点を明らかにし、改善の方策を論じたい。

2 公的年金の給付水準と老後所得保障施策拡充の必要性

公的年金の給付水準は、その発生当初から、平均以下の労働者層にとっては老後の生活保障の主要な手段となったが、平均以上の所得層にとっては、決して十分なものではなかった。例えば、養老年金制度の嚆矢とされるビスマルクの1889年廃疾・養老保険法(当初案)の給付水準は、障害年金の最低額であり、それは地域賃金の24%にすぎなかった(木下1997:187)。

わが国の昭和16年労働者年金保険法の場合にも、その当初の年金額は平均標準報酬月額の3カ月分を基本とし、昭和19年厚生年金保険法でも年金額は平均標準報酬月額の4カ月分であった(吉原2004:19、22)。それから70余年、現在、わが国は長期的に厚生年金の所得代替率を50%に維持することを目標としているが、中堅所得層にとっては厚生年金、共済年金に退職一時金を加えても退職給付の所得代替率は30~40%台に過ぎず、これで「豊かな老後」を期待することはできない。ひるがえって、今日、多くの先進諸国においては、公的年金を準公的な社会的強制力を伴う「私的退職給付制度」(企業年金、職域年金、退職一時金、貯蓄奨励制度等)によって補い、中堅所得層についても概ね退職前所得の6~7割の所得代替率を確保できるよう努力と工夫がなされている。この点は、OECDの国際比較データを見ても明らかである[1]。

しかるに、わが国においては、伝統的に退職給付は退職一時金制度によってきたために、企業年金制度の発足後もそれに対する社会的強制力が弱く、ことにバブル崩壊後の度重なる金融危機によって厚生年金基金など確定給付型企業年金制度が後退し、また厚生労働省調査で見ると、最近の退職給付の平均的支給額は1550万円にとどまっている[2]。このような現状を改善するために、社会保障審議会企業年金部会は、昨年取りまとめた『議論の整理(案)』において、「就労期間の長期化」とともに「公的年金と私的年金を組み合わせて老後の所得確保を図る方向で制度改正を行う」必要性を指摘した[3]。この文書によると、平成24年度末において「20歳以上65歳未満の人口に対し、企業年金制度等に加入している者の割合(共済年金および個人型確定拠出年金並びに国民年金基金を含む)は24%程度に留まっており」、この割合を向上させる必要がある。

具体的には、①個人型確定拠出年金(DC)に加入することができない第3号被保険者、企業年金加入者・公務員等共済加入者について、個人型DCへの加入を検討すること、および、②企業型DCのマッチング拠出の拡大を提言している。これらの提言は、一般的にはまことに適切であるが、具体策としてはさらに踏み込む必要がある[4]。

3 大学教授の年金・退職給付の国際比較

いま、問題の所在を鮮明にし、わが国における有効な老後所得保障の方策を探るために、個人データの入手可能な大学教員の退職給付を国際比較してみたい。

わが国の国立大学教員は、周知のように、戦前には恩給制度(明治23[1890]年官吏恩給令、大正12[1923]年恩給法)の適用下にあり、戦後も国家公務員共済組合法(昭和23年旧法、昭和32年新法)の適用を受けて相対的に恵まれた年金を得ていた。しかし、厚生年金における基礎年金導入に合わせた昭和61年の共済年金保険法の大改正によって、基本的に厚生年金と同一水準にまで給付水準が引き下げられた[5]。この改正によって、それまで恩給・共済年金制度によって比較的高い所得代替率を保障されてきた国家公務員の年金給付水準は大幅に削減された。とくに、大学教授にほぼ相当する本省課長など一般行政職中堅層(およびそれ以上)の場合には、所得代替率は退職手当を含めても30%台となり、欧米諸国の公務員に比べて著しく悪化した。その状況は、人事院調査[6]によって明確に示されている。

その後、2012年8月には被用者年金の一元化法が成立し、2015年10月から実施された。これによって共済年金の3階部分(職域加算部分)は廃止され、代わってキャッシュバランス方式の「退職等年金給付」が創設された[7]。さらに、2012年11月には民主党政権下で国家公務員退職手当が約400万円削減されることとなり、翌年1月から2014年7月まで3段階に分けて、最終的に14.9%削減された。加えて、国立大学教職員の場合には、2004年4月、国立大学法人への改組が行われ、これに伴って国家公務員の身分を離れた。しかし、これまでのところ給与、退職手当、年金等は国家公務員に準じて各大学の給与規則、退職給与規則に基づいて支給されているものの、今後の交付金の削減によってはさらなる切下げも懸念される。

国立大学教職員を含む国家公務員の年金・退職給付のこのような削減は、基本的には少子高齢化の急速な進展と経済成長率の低下によるものであり、厚生年金・国民年金の給付水準の引下げに対応して、退職給付の「官民格差」を是正する止むを得ざる措置であったが、他方では、橋本・小泉行革以来、とくに民主党政権下で激化した「公務員タタキ」の産物でもあり、このために、「使用者としての政府」のあるべき人事政策の視点から、あるいは高等教育の水準を維持・改善するという文教政策の視点から、先進国に相応しい国家公務員・大学教授の退職給付を考えるという視点は著しく希薄になっていたと言わざるをえない。

本稿では、このような視点から、これまで人事院の国際比較においても取り扱われていなかった大学教授の退職給付の国際比較を行う。遺憾ながらこの種の包括的な調査は存在せず、筆者がこれまで個人的に収集してきた米英仏独4カ国の個別事例と日本の地方国立大学との比較にとどまる。筆者は、また、本稿において、新設された「退職等年金給付」と「退職手当」を一本化し、退職公務員の老後所得が徒に金融市場の荒波に曝され収奪されるのを防止し、使用者としての政府が欧米諸国の政府に近い退職給付制度の拡充を図るよう提言したい。

具体的には、新設された「退職等年金給付」における労使(国及び公務員本人)の拠出限度(1.5%、労使折半)を拡大し、アメリカ連邦公務員の新退職給付制度(FERSのうち貯蓄奨励制度TSP)[8]に近い拠出建ての退職給付制度に改革するという提案である。これによって、現行の「退職手当」の原資の全部または一部を転用、さらに職員本人からの追加拠出金も増やして、退職公務員を金融市場の変動から保護し、彼らの安定的な老後資産形成を助けて、幾分なりとも欧米に近い所得代替率を保障することを目指すものである。

事例調査の概要

アメリカ

アメリカの大学教職員(ほかに研究機関、医療機関、文化団体職員も含む)にはTIAA-CREF(Teachers Insurance and Annuity Association - College Retirement Equities Fund)と呼ばれる退職給付制度がある。1万5000機関の現職及び退職会員390万人が加盟。運用資産総額は2012年末現在で5020億ドル(約58兆円)。2013年のフォーチュン誌全米最大500社リスト中の97位。TIAAは1918年創立。もともとは、大学教授のための年金基金として作られたCarnegie Foundations for the Advancement of Teachersであったが、1918年にニューヨーク州法によって株式会社たる生命保険会社に改組され、定額保障年金制度を提供してきた。1952年には大学教員にアメリカで初めて株式市場に投資して変額年金を提供する目的でCREFが設立された。これは、使用者拠出の税制適格403(b)年金制度としてはアメリカ最大の制度である。近年は事業分野を拡大し、教員以外の一般にも401(k)プランや457プラン等を提供している。大学教員等に年金を提供するための組織であるが、労働組合ではないので、団体交渉や争議行為は行わない。アメリカの大学教員は、連邦社会保障制度に加入するとともに、TIAA-CREFで相当の老後資産を形成している。ここでは、具体的な2例を示す。

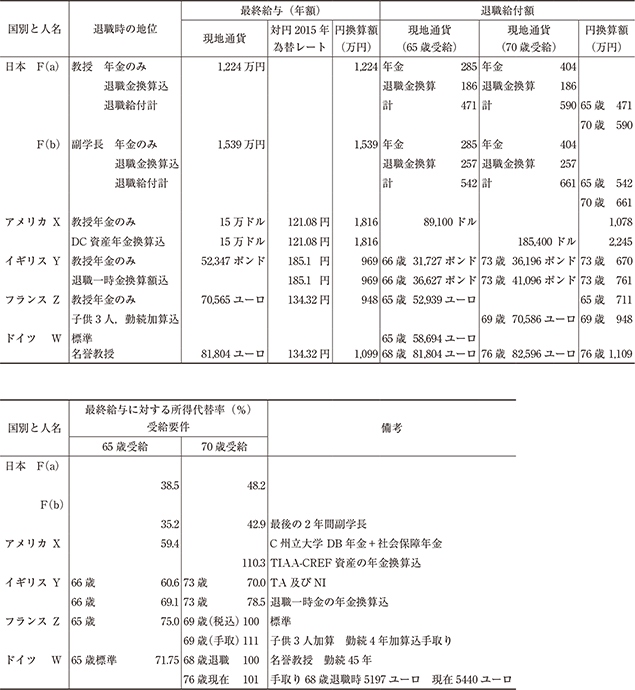

C州立大学を2002年末に定年退職したX教授の事例:1969年から90年まで他のM州立大学で21年間勤務し、TIAA-CREFの403(b)確定拠出年金制度に加入して1999年12月までに積立資産が121万7435ドルに達した。いま仮に、この資産を20年有期、利率2.38%(年金現価率15.9539)[9]で年金に換算すると、7万6310ドルになる。別に1990年以降12年間勤務したC州立大学の確定給付プランの年金がその後のインフレ・スライド分を含めて2016年2月現在5万4000ドルになる。これに連邦社会保障の老齢年金(インフレ・スライドする。妻の加給金9400ドルを含む)が現在3万5100ドルある。三つの給付を合計すると16万5410ドルとなり、最終年俸15万ドルに対する所得代替率は110.3%となる。年金部分のみでも8万9100ドルで、所得代替率は59.4%になる[10]。

いま一人のJ教授は、同じくM州立大学に1973年から35年間勤務した。彼はTIAA-CREFに給与の10%を拠出し、大学側が5%のマッチング拠出をした。彼は同時に連邦社会保障に加入して給与の約12%(半分の6%は大学負担)を拠出した。妻のRは同大学の社会福祉士として勤務し、TIAA-CREFと同様な契約をした。それでも子供3人を抱えて、生活は楽ではなく、日本やワシントンDCに出稼ぎした。TIAA-CREFには積立金の運用に複数の選択肢があり、J教授は70%を株式投資信託、30%を国債に投資するプランを選んだ。しかし、2000年に金融市場の動向を危うんで国債投資比率を60~70%に高めた。その後の市場の回復によって、J教授の資産は120万ドル、妻Rの資産は50万ドルに増加した。退職後、夫妻は社会保障給付と日本での出稼ぎ及び住宅の売却代金で生活できたので、資産は孫の教育費など大きな出費のみに充て、資産総額はほぼ200万ドルに達した。夫妻は最近その約半分を投じて高級ケア付きマンションに入居した[11]。

イギリス

イギリスの公的年金は国民保険(National Insurance:NI)の一部に統合されている。同保険は基礎年金、国家第二年金(所得比例)、遺族給付、失業保険、母性保険を統合して、保険料を徴収している。国民保険の給付の87%は老齢年金に支払われている。大学教職員の場合には、他に大学連合年金制度(Federated Superannuation System for Universities:FSSU)という職域年金があった。

A大学Y教授の事例:2007年4月現在の推定(Y教授は実際には2010年に66歳で退職した。定年年齢は65歳)。最終給与5万2347ポンド(1ポンド185.1円[イングランド銀行2015年スポットレート平均]として969万円)。大学教員の連合年金制度FSSUは、1913年創設、1975年4月に大学年金制度(Universities Superannuation Scheme:USS)に改組された。1992年には新制大学(元のポリテクニク)の教員年金制度TP(Teacher’s Pension)が作られた。Y教授はTPに加盟。2010年にはY教授はTPに3246.45ポンド(給与の6.2%)を拠出した。

Y教授のTP年金は、最終給与(5万2347ポンド)×支給率(1/80)×勤続年数(40年174日)=2万6485.43ポンドで、最終給与の50.6%である。退職後、2016年2月までのインフレ・スライドによって、この年金額は2万9285ポンドになった。別に国民保険(NI)からの年金が65歳から支給される。その金額は、2010年には週100.80ポンド、年額5241.60ポンドだったが、2015年には週132.90ポンド、年額6910.80ポンドとなった。両方を合わせると、66歳退職時の年金計は3万1727ポンド(587万円)で、最終給与の60.6%になる。73歳となった現時点ではTP年金が2万9285ポンド、NI年金が6911ポンド、計3万6196ポンド(670万円)、最終給与の69.1%となる。

このほかに、2010年に退職一時金7万9456.29ポンドを得た。これは最終給与(52,347×3/80×勤続年数[40年174日=40.47671])で計算される。これを運用利回り2.38%、年金現価率15.9539で20年有期年金に換算すると年額4900ポンドとなる。これに上記の2つの年金額を加えると、退職時点の退職給付総額は3万6627ポンド、最終給与に対する所得代替率は70.0%。現時点では4万1096ポンドで78.5%になる[12]。

なお、USS年金基金では、現在、130億ポンドの赤字累積のために、算定基礎給を「最終給与」ではなく「最後の10年間の平均給与」に改めることを検討している。

フランス

フランスでは、公務員等には、一般被用者とは別の年金制度(Code des pensions civiles et militaires de retraite)が適用されており、国立大学教授もその中に含まれている。公務員年金制度は一般会計の一部であり、赤字(給付額と保険料収入の差額)は、自動的に一般会計によって補塡される。

D国立大学のZ教授の事例:2015年4月に69歳で退職(通常の定年は65歳だが、子供が3人いるので66歳定年となる。さらにごく少数の公務員は3年間延長可能)。年金満額受給資格は従来勤続37.5年だったが、2010年改正で(Z教授のように1946年生まれの場合は)39年に延長された(最終的には42年に延長される)。満額年金は、退職前6カ月間の平均給与総額の75%とされる。Z教授は通算勤続年数43年3カ月なので、満額年金のほかに勤続ボーナスが加算され、所得代替率は90.935%となる。さらに子供3人養育のボーナスとして給与総額の3%が加算される。すべてのボーナスを加算した年金額の理論値は7万587ユーロとなる。Z教授の最終給与(税込)は7万565ユーロであった。受給できる年金額の最高限は最終給与額なので、Z教授はこの上限を超えた2015年4月に退職した(所得代替率100%)。ところで、給与と比べて年金の税・社会保険料負担は少なくなるので、手取り額で見ると、年金の実質所得代替率は111%となる[13]。

ドイツ

ドイツの国立大学教授は、行政官と同じく官吏(Beamte)としての無拠出制の恩給を受ける。ドイツでも、近年、この制度に対する改正意見が出ているが、現在までのところ変更はない。2008年1月に68歳で退職したH大学のW教授は、勤続45年で退職し、名誉教授となったので、最終給与月額6817ユーロ(税込)、5197ユーロ(手取り)と同額の恩給を受給した。これらは、年額でそれぞれ8万1804ユーロと6万2364ユーロである。したがって、最終給与に対する所得代替率は100%である。2016年3月時点では、賃金・物価スライドによって、その額は各々8万2596ユーロ、6万5280ユーロとなっており、最終給与に対する所得代替率は101%となっている。ただし、退職一時金はない。

なお、名誉教授に対するこのような厚遇は、W教授の時期を最後に現在では廃止され、一般行政官と同様に、最終給与の71.75%の恩給を受ける。因みに、一般行政官の恩給は2003年までは勤続40年の最高で最終年金基礎給(基本給のほかに、家族手当及び一部の手当を含む給与の最後の2年間平均額)の75%であったが、その後8段階に分けて毎回0.54%ずつ減額され、2010年からは71.75%に引き下げられて今日に至っている[14]。

日本

2015年3月31日に日本のE国立大学を定年退職したF教授の仮説例。前提条件:当初から国立大学教育職(助手)に採用され、標準的な速度で講師、助教授、教授にまで昇進したと仮定。勤続36年6カ月(438カ月)。退職時俸給額53万8800円。退職時の月例給与(俸給+諸手当)75万6908円(年額908万円)。退職時の期末手当等年額316万円。退職時の推定年収1224万円。

退職手当は、退職時俸給額(53万8800円)×支給率(49.59)+調整額(退職前5年間の任用状況に応じて加算:7万400円×60カ月=422.4万円)=税込3094万3092円、所得税及び住民税124万2910円、税引き手取り2970万182円。これを20年有期年金(年央払い)、運用利回り2.38%、年金現価率15.9539で年金額に換算すると186.2万円になる。

国家公務員共済年金は、基本的には、組合員期間の月数×平均標準報酬月額(平成15年3月まで)及び「平均標準報酬額」(平成15年4月からボーナス込の総報酬制に変更された)で計算される。ただし、昭和61年改正前後で計算方式が異なるため、「補正率」を用いて修正する(詳細略)。また、平成16年改正に伴い「再評価率」を用いて修正する(詳細略)。なお、「標準報酬月額」の上限は現行62万円となっており、F教授の場合には1998年に勤続20年でこの水準に達してしまった。平成15年度以降の総報酬制の下でも「標準報酬額」については150万円が上限とされている。このため、年金額は、行政職(一)でいえば本省課長、局長、部長(審議官)、次官と昇進してもしなくても同額になってしまう。

このようにして算定されたF教授の共済年金(定額部分、厚生年金相当分、職域加算額)は284.6万円。これに前述の退職手当の年金換算額186.2万円を加えると、退職給付の総額は471万円となる。これは退職時最終年収に対する代替率でみると38.5%である。ただし、仮に年金受給を70歳まで繰り下げて42%の加算をすれば、共済年金額は404万円、退職給付総額は590万円(税込)、所得代替率は48.2%になるが、上記の米英仏独のどの事例よりもかなり低い。

なお、もしF教授が退職前2年間、副学長になっていたとすると、退職時の俸給月額は81万7000円、退職時月例給94万7720円(年1137万円)、退職時の期末手当等年額401万円、年間給与額推定税込1538万円。退職手当は税込4494万円、手取り4104万円で、その20年有期年金換算額は、上記と同じ前提で257万円となる。これに共済年金285万円(この額は上記の通常退職したF(a)の場合と同じである。これは、標準報酬月額及び標準報酬額の上限が抑えられているためである)を加えると合計542万円で、推定年間給与額の35.2%となる。また、もし副学長になったF(b)が年金受給を70歳まで繰り下げた場合には、404万円となるので、退職給付総額は661万円となり、最終給与の42.9%となる[15]。

以上の事例調査による国際比較の結果を要約すると下表のようになる。主な事実発見は、①最終給与水準は、為替レート換算(2015年平均)では、日本の地方国立大学を平教授で退職した場合は、英仏よりも26~29%、ドイツよりも11%高いが、アメリカ(X氏はビジネス・スクールの教授で平均水準より高いと思われる)より33%低い。退職時に副学長になっていれば、英仏よりも6割前後、ドイツよりも4割高くなるが、アメリカよりはなお15%低い。しかし、②退職給付計で見ると、日本の平教授の退職給付は65歳時点で471万円であり、イギリスの新制大学教授の66歳退職時の3万6627ポンド(678万円)よりも3割低く、フランスの65歳通常退職の場合の5万2939ユーロ(711万円)に比べると33%低い。ドイツの平教授の恩給(最終給与の71.75%)5万8694ユーロ(788万円)に比べると25%低く、アメリカのX教授の社会保障年金+C州立大学確定給付年金教員職域年金=8万9100ドル(1078万円)のみに比べても半分以下の44%にしかならない。まして、X教授の教員職域年金(TIAA-CREF)の蓄積資産年金換算額まで加えた18万5400ドル(2245万円)に比べると21%にしかならない。③日本の場合、年金受給を70歳まで延ばせば年金は42%加算になるので退職給付額は590万円となり、格差はやや縮小するが、同じく70歳前後のイギリスの761万円の77.5%である。フランスの子供・勤続加算69歳の948万円の62.2%、ドイツのW教授の現時点(76歳)の恩給1099万円に比べると53.2%、アメリカの2245万円の26%に過ぎない。④日本の場合、もし退職前2年間副学長待遇となれば退職給付は65歳時点で542万円、70歳時点で661万円となるが、なお英仏の水準に達せず、アメリカの社会保障年金+C州立大学確定給付年金のみの1078万円に比べてもなお61%程度、ドイツの名誉教授の恩給1109万円に比べれば6割弱に過ぎない。

表 大学教授の年金・退職給付の国際比較(要約表)

4 アメリカ連邦公務員の退職給付制度の概要

前節で見たように、欧米4カ国の大学教授の退職所得の最終給与に対する所得代替率は、わが国に比べて著しく高い。とくに、アメリカのTIAA-CREFの給付水準は際立っている。選んだ事例がとくに運用に成功した「例外」であったという可能性もあるかもしれない。しかし、カルパース(カリフォルニア州職員退職年金基金、CalPERS)やアメリカの生命保険会社TIAA-CREFにできることが、どうしてわが国の共済組合や生命保険会社、信託銀行にはできないのであろうか。金融資産の運用に関する専門的ノウハウが乏しいためであろうか。それとも、何らかの「縄張り規制」によるものであろうか。そもそも、わが国の公務員共済組合や私学共済組合は、関係金融機関とこのような制度の開発を考えたことがあるのであろうか。

わが国の国立大学教職員の退職給付が今日のような国際的にみて著しく低い水準にまで低下した主要な要因は、既述のように、直接的には昭和61年の共済年金制度改正以来の度重なる制度改正に起因している。その際、当時の大蔵省は、1983年のアメリカ連邦公務員年金制度の大改正を詳しく研究していたはずである[16]。にもかかわらず、連邦職員退職制度(Federal Employees’ Retirement System:FERS)、TSPなどのような前向きの改革を試みることなく、もっぱら厚生年金水準との下方平準化のみを志向した。それには、当時の国鉄共済年金制度の危機的状況や救済の必要性、また三公社の民営化、臨調による行政改革など困難な政治的課題を抱えていた影響もあるであろう。しかし、「使用者としての政府」の立場に立った長期的な公務人事政策の視点を欠いていたことが根本にあったといわざるをえない。そこで、本稿の政策的提言の趣旨を説明する意味で、最近のアメリカ連邦公務員の退職給付制度の概要を見ておくことにしよう[17]。

1984年以前に採用されたアメリカの連邦公務員の大部分は、公務員退職制度(Civil Service Retirement System:CSRS)の適用を受ける。1984年以降に採用された者は連邦職員退職制度FERSの適用を受ける。両制度とも、給与からの拠出制の年金制度である。CSRS適用職員は公務員退職障害基金(CSRDF)に給与の7%を拠出する。彼らは連邦社会保障年金制度(SS)には加入していないので、社会保障年金給付を受けられないし、社会保障年金税(保険料)も支払わない。

他方、FERS適用職員はSSの適用を受け、給与(2015年の課税上限は11万8500ドル)の6.2%を社会保障年金税として拠出する。そのほかに、2013年以前に雇用されたFERS適用職員は、CSRDFに対して給与の0.8%を拠出しなければならない。2013年に雇用された者は同じく給与の3.1%を拠出する。2013年以降の採用者は、4.4%を拠出する。

CSRSの最低退職年齢(MRA)は、勤続30年以上の者は55歳。FERS適用職員で1948年以前生まれの者のMRAは55歳。1953~1964年生まれのFERS適用職員のMRAは56歳、1970年またはそれ以降に生まれた者のMRAは57歳となる。FERSもCSRSも、勤続20年以上の場合には60歳で満額年金を受給でき、勤続3年以上であれば62歳で満額受給できる。

TSPは、民間使用者の多くによって提供されている401(k)に類似の退職貯蓄制度である。内国歳入法402(g)項の定めにより、2015年には、CSRS及びFERS適用職員は年間最高1万8000ドルまでTSPに拠出できる(2005年までは最高15%の定率制だったが、2006年以降は定額制となり、毎年内国歳入庁がこれを定める)。50歳以上の職員はさらに5000ドル追加できる。FERS適用職員は使用者(政府)側から毎月給与の5%までのマッチング拠出を得られる。CSRS適用職員もTSPへ同じように拠出できるが、使用者側のマッチング拠出は受けられない。

連邦人事管理庁(OPM)の推定では、CSRSのコストは給与総額の29.3%に相当する。このうち、22.3%は連邦政府が負担し、7%を職員が負担する。FERS基礎年金のコストについては、2015年度のOPMの推定によれば、2013年以前に雇用された者については給与の14.0%相当、2013年またはそれ以降に採用された者については14.2%相当と推定される。このコストのうち、

- 2013年以前の者については連邦政府が13.2%を拠出し、職員は0.8%を拠出する。

- 2013年またはそれ以降の採用者については連邦政府が11.1%、職員本人が3.1%を拠出する。

- 2013年以降の採用者については4.4%を拠出する(FERSのコストを超える分は、CSRSの積立不足分の償還に回される)。

FERS適用職員に関しては、使用者としての政府は(1)FERS基礎年金のほかに、(2)連邦社会保障年金制度SSに対して、労使とも課税最高限度までの給与の6.2%を拠出する。(3)政府機関は各職員の給与の1%相当分をTSPに拠出する。(4)政府機関は給与の4%相当分までのマッチング拠出をする。4つの使用者拠出分を合わせると採用年次によって給与の22.3~24.4%になる[18]。

2014年度末には、CSRDFには7850億ドルの未積立債務があった。うち7514億ドルはCSRS分、336億ドルはFERS分である。公務員信託基金は未積立債務を持っているが、支払い不能になることはない。OPMは、CSRDFの債務は2080年までは増加し続けるが、そこで給与総額の5.3倍、毎年の年金支払額の20倍の資産を有すると見通している。

退職給付とTSPについて

CSRSは1920年に設立され、1984年以前に採用された職員に適用される。CSRS適用職員はSSには加入せず、SS税も拠出しない代わりにSS年金給付も得られない。連邦公務に勤続30年以上で退職した者は、CSRS年金として各職員の退職前最高の3年間の本給(basic pay)平均額の56.25%の年金を受ける。

1983年社会保障修正法(P.L.98-21)は、1983年以降に採用された連邦公務員に対してSSへの加入を義務付けた。CSRSはSSとの整合性を考慮せずに設立されていたので、連邦議会は1983年以降採用の公務員に関して、新しい退職給付制度を創るよう指示した。その結果、1986年連邦職員退職制度(FERS)法(P.L.99-335)が制定された。FERSは3つの部分からなる。(1)社会保障年金(SS)、(2)FERS基礎退職年金およびFERS補足給付(早期退職した職員にSSが支給される62歳まで支払う、つなぎ年金)、(3)貯蓄奨励制度(TSP)である。

FERS基礎退職年金の額は、3つの要素で決まる。①基礎給与、②支給率、③勤続年数である。基礎給与は、各職員の最高3年間の平均給与である。支給率は勤続1年につき1.0%、ただし62歳またはそれ以降で退職する場合には1.1%である。したがって、勤続30年、62歳で退職する場合にはFERS基礎年金として自分の最高3年間の給与の33%を受けられる。これは、最終年俸のほぼ32%に相当する。

TSPは、民間の401(k)に似た確定拠出(DC)型の退職給付制度である。退職した労働者がTSPから受け取れる所得は自分の口座の残高に依存する。2015年には、FERSまたはCSRSの適用下にある職員は、毎年1万8000ドルまでTSPに拠出できる。50歳またはそれ以上の職員はさらに5000ドルを追加拠出できる。FERS適用労働者が毎月給与の5%までの拠出をすると、連邦政府はマッチング拠出をする(労使合わせて10%になる)。CSRS適用労働者もTSPに拠出できるが、マッチング拠出は得られない。

TSPはFERSの主要部分であり、とくに連邦俸給表の上位にいる者にとって重要である。連邦社会保障年金給付(SS)は、高賃金労働者よりも低賃金労働者の所得代替率を高めるように設計されている。FERS基礎年金は、62歳勤続30年で退職した職員の最終給与の約32%になる。高賃金連邦職員は、低賃金職員がSSおよびFERS基礎年金から得られるのと同等の所得代替率を手にするためには、TSPに給与からより大きな割合で拠出(貯蓄)しなければならない。TSPからの所得は、年利6%であれば30年間給与の10%を拠出してきた連邦職員に最終給与の約33%の所得をもたらせる。それによって、高賃金労働者もFERS基礎年金からの給付32%と合わせて、65%の所得代替率を確保できる。これが、公務員をして後顧の憂いなく職務に専念できるようにするための人事政策というものであろう。

TSP基金の管理は連邦退職貯蓄投資委員会(Federal Retirement Thrift Investment Board:FRTIB)によって行われる。基金は議会によって承認された次の5種類に分かれていて、加入者はそのいずれに投資するかを選択できる。C基金は、スタンダード・プアーズの米国大中企業500社の株価指数に倣った株式相場指数基金であり、1988~2014年の平均運用成績は12.0%であった。F基金は、バークレー資本米国総合債券指数と同率で債券に投資する基金であり、同期間平均運用益は6.8%であった。G基金は、4年以上の長期米国債に投資してそれと同率の利子を支払うもので、同期間運用実績は5.4%であった。S基金は、ダウ・ジョーンズの米国中小企業総合株価指数に基づく投資基金で、運用実績は13.4%であった。I基金は、モルガン・スタンレー国際EAFE(欧州、豪、極東)指数に倣った株式指数への投資基金で、運用実績は7.5%であった。このほかに、2005年に新たにL(ライフ・サイクル)基金が設けられた。これは加入者が上記5種類の投資基金を適当な割合で組み合わせるもので、加入者が退職年齢に近づくとC、I、S基金への投資割合を減らし、G、F基金への投資割合を高めて、リスクを減らし高齢加入者の保護を図るものである。

TSP基金の運用は、外部委託され、現在はブラックロック・インスティテューショナル・トラスト・カンパニーに委託されている。各投資基金との投資契約は3年ないし5年ごとに有資格の管理者による公開入札で決められる。

貯蓄投資委員会(FRTIB)は、1986年のFERS法によって設立され、基金全体の投資政策に責任を持つ。日常の管理責任は委員会によって任命された執行責任者が負う。委員会は5人からなり、大統領によって任命される。大統領は、4人目の委員の人選については下院議長及び下院野党リーダーと協議して任命する。また、5人目の委員は上院の与党及び野党のリーダーと協議して任命する。TSPの管理コストは、貯蓄基金の資産から支払われる。2013年のコストは投資額1000ドル当たり29セント(0.29/1000)であった。

5 おわりに

わが国では、民間一流大企業においては、企業年金・退職一時金制度がかなり発達し、公的年金(厚生年金)に加えて相当の退職給付が行われている。しかし、中小企業分野では、中小企業退職金共済制度、特定退職金共済制度、総合型厚生年金基金などに加入している者もあるとはいえ、大多数は、企業単独の退職金制度しか持っていないところが多い。その場合には、就業規則(労働基準法、賃金確保法)による縛りがあるのみで、かつては退職金の未払いで、佐世保重工のように深刻な労働争議に至る場合も少なくなかった。金融危機以降は、確定給付型企業年金の給付削減をめぐる訴訟が増加した。

また、本稿の分析対象とした公務員等は、相対的に恵まれた層ではあるが、退職給付のかなりの部分は退職手当によっているので、仮に幸運にも退職時までに育児・教育・住宅などへの支出が完了していて、しかも健康な場合においても、退職後にそれまでの慣習的生活水準を維持していくには、相当の努力と幸運とを必要とする。実際には、金融市場や不動産での資金運用に失敗して、老後の生活を脅かされることも少なくない。これは、わが国の公務員等の共済組合が、アメリカ連邦公務員の拠出型貯蓄奨励制度(TSP)や教員等のTIAA-CREF、あるいは本稿では触れなかったが、CalPERSその他の地方公務員共済組織が行っている退職資金の集団的運用制度[19]を開発してこなかったためである。

わが国では、昨年10月から国家公務員の新しい「退職等年金給付」制度が発足したが、その拠出限度はわずか1.5%(労使折半)に限定されており、アメリカ連邦公務員のマッチング拠出型貯蓄奨励制度(TSP)の拠出上限(年1万8000ドル)に遠く及ばない。

このキャッシュバランス方式の「退職等年金給付」の創設にあたって、わが国の財務省は、意図的に「保険料率の上限を現在の職域部分の保険料に相当する1.5%に法定し、現状以上の事業主負担が発生しない仕組みとし」た[20]。これは何故なのか。そもそも国家公務員退職給付の「民間並み水準」への切下げがこの新給付制度創設の理由であったから、それは当然ということであろう。しかし、筆者が疑問に思うのは、アメリカ連邦公務員のFERS基礎年金制度やTSP制度を熟知しているはずのわが国の財務省が、この給付引下げが「使用者としての政府」の人事政策として適わしいものと本気で考えていたのかどうかである。

アメリカ連邦公務員の退職給付のためのコストは、採用年次によって給与の22.3~24.4%とされている[21]。フランスの場合には使用者の年金拠出は給与の74.3%にも達する[22]。

わが国の国家公務員の場合は、平成27年度予算で見ると、給与費3兆7975億円に対して、国共済負担金等8975億円(23.6%)、退職手当4032億円(10.6%)、計34.2%であり[23]、給与比率としてはアメリカよりも高い。それなのに、退職給付の水準(所得代替率)が低いのは何故なのか。一つは、従業員からの拠出を0.75%に抑えてアメリカのように10%までの老後貯蓄形成を認めていないためである。二つには、使用者(政府)のマッチング拠出を0.75%に限定していること。三つ目には、積立金の運用先としてTSPのような親切なパッケージを用意せず、退職金だけ払ってあとは野となれ山となれ式に金融市場の暴威に委ねているためであろう。巨大ファンドがスーパーコンピュータを駆使して金融工学に基づく超高速取引を行っている今日の証券市場において、退職者が個人で老後資金の運用を図るのはリスクが大きすぎる。したがって、現行の退職手当の原資を組み替えてTSP類似の貯蓄奨励制度に拡大するのが望ましい。あるいは、民間生命保険会社、信託銀行などと共済組合が共同して、アメリカのTIAA-CREFのようなパッケージ型投資プランの開発に早急に取り組むことを切望する。また、共済組合がそのような努力をするように、人事院が公務員退職給付制度の革新を勧告されることを希望する[24]。

しかし、このような制度改正が一朝一夕に進むとは思えない。職員の中にも「既得権」として退職一時金に期待している者が少なくないであろう。これも、主たる原因は、わが国の住宅地価、住居費が国際的にみて法外に高く、教育費や食料品価格が割高で、せっかくの貯蓄を老後費用に回すよりも、住宅ローンの返済や子供の教育費につぎ込まなければならないからである。したがって、上記の提案を実現するには、例えば2020年以降採用の採用者から選択的に始める(2065年頃に老後を迎える)のが現実的かもしれない。

そこで、当面は、次善の策として、いま一つの制度改革を提言したい。それは、標準報酬制度の改革である。現行制度の下においては、「標準報酬月額」は、下限9万8000円~上限62万円の30等級に設定されている。この制度は、昭和60年改正で「男子被保険者の平均標準報酬月額の概ね2倍」とされ、平成元年改正では「女子も含めた被保険者全体の平均標準報酬月額の概ね2倍」に改められた。平成16年改正では「上記の考え方を法律に規定し、政令で上限を追加することが可能に」なった。このように標準報酬月額に上限が設けられているのは、高額所得者及び事業主の保険料負担に対する配慮及び保険給付額の上で、格差があまりに大きくならないようにするためとされている。

しかし、健康保険法では標準報酬月額は5万8000円~121万円の47段階に設定されており、厚生年金保険においても、いますこし上下の幅を拡大し所得再分配効果を高めるべきではないか。この点は、第5回社会保障審議会年金部会(平成23年10月31日)および第26回社会保障審議会年金部会(平成26年10月15日)においてかなり詳しく議論されたところではあるが、議論としてはまだペンディングのままである。

今後、厚生年金の適用範囲の拡大が行われる場合には、現行下限以下の低賃金層の比重が高まるはずなので、それに対応した財源確保の観点からも、上限のある程度の拡大が必要になるのではないか。他の先進諸国では、上限を設けていないところもあるし、アメリカのように上限を11万8500ドル(1434万円)にしている国もある。せめて、健康保険の標準報酬月額上限との差の半分程度(80万円位か)までは、引き上げてもよいのではないか。社会保障審議会年金部会における早急な審議を期待したい。

最後に、本稿で取り上げた事例調査の標本数は極めて限られている。今後、国際比較の対象を拡げると同時に、国内においても私学共済、共済に加盟していない有力私学、地方公立大学などの事例をも収集して、比較の範囲を拡げていくことが望ましい。

脚注

- [1] OECD(2013:p.143)によれば、平均給与水準に対する公的・強制的年金給付の所得代替率は第1位オランダ101.1%、第2位ハンガリー95.2%、第3位トルコ93.8%であり、韓国は45.2%で28位、アメリカは44.8%で29位、ニュージーランドが43.5%で30位、日本は40.8%で31位、最下位(34位)はメキシコの31.5%であった。因みに、同書2005年版(p.49)では、日本の平均的給与水準に対応する所得代替率は50.3%で、30カ国中の第16位であった。

- [2] 厚生労働省『平成25年就労条件総合調査』の学歴別退職者1人平均退職給付額(勤続20年以上かつ45歳以上の定年退職者)に基づく。なお、公表値には全学歴の加重平均値が表示されていないので、上記の1550万円という数字は、同調査所管の賃金福祉統計室の内部集計による。定年退職者以外も含めた全体の平均退職給付額は1527万円である。また、同調査で「退職金制度のない企業」の労働者が全体の32.5%を占めるので、退職給付制度のカバリッジまで考慮すると、わが国の高齢労働者全体の退職給付額は1527×0.675=1031万円と推定される。

- [3] 第15回社会保障審議会企業年金部会「社会保障審議会企業年金部会における議論の整理(案)」平成27年1月16日、2頁。

- [4] 本稿の草稿執筆後、5月24日の衆議院本会議で確定拠出年金改正法が成立し、国民年金保険料の未納者を除く誰でも(主婦や公務員も)が、2017年から月額最高2万3000円をDCに拠出できることになった。もし、30年加入、運用利回り1%とすれば、60歳から15年間、月額約5万3000円の年金が受け取れると推定される(『朝日新聞』2016年5月25日;『日本経済新聞』同日)。

- [5] この改正で中心的役割を果たした坂本導聰氏は、国家公務員年金制度研究会『国家公務員等の新共済年金制度の仕組み』(財経詳報社、1986年)の冒頭で、この改正によって「給付と負担の適正化等」が図られ、「公的年金の一元化に向け厚生年金との整合性が図られ」た、と述べている。なお、恩給制度から戦後の共済年金制度への改正については、吉原(2004)、また昭和61年改正については、一般社団法人共済組合連盟(2013)参照。

- [6] 人事院「諸外国の公務員年金並びに民間の企業年金及び退職金の実態調査の結果並びに新たな公務員制度としての仕組みについての基本的事項に係る本院の見解について」別表第6「主要国国家公務員の退職給付額比較(役職別)(試算)」(『人事院月報』2007年2月号、p.14)。人事院「民間の企業年金及び退職金の実態調査の結果並びに当該調査の結果に係る本院の見解について」(2012年3月7日)参考資料20頁「米英独仏における公務員制度の概要」参照。なお、神田真人「公僕の俸禄たてよこ─国際的・歴史的視座からみた国家公務員給与・年金」上下(財務省『ファイナンス』2010年7、8月号)参照。

- [7] この給付は、当初は「年金払い退職給付」と呼ばれていた。土谷晃浩・加塩雄斗「国家公務員の『年金払い退職給付』の創設について」(財務省『ファイナンス』2013年1月号、36-41頁)。「退職等年金給付の概要」については、国家公務員共済組合連合会『知っておきたい共済年金』平成26年版、103~106頁参照。なお、「一元化前の期間に係る職域相当部分(旧3階部分)については、[一元化法施行後も]単独給付として別途支給される」(同書p.102)。

- [8] 筆者はかねてよりアメリカ連邦公務員の新退職給付制度(FERS)に注目すべきことを主張してきた。神代和欣「公務員退職給付の日米比較─公務人材確保・育成の視点から」(『年金と経済』32巻3号、2013年10月、pp.49-60)。なお、アメリカ連邦公務員の退職給付制度の最近の状況については後述注[17]参照。

- [9] この利率2.38%は、人事院調査(前掲注6)の平成23年調査)が用いたものと同じであり、年金現価率については、本稿では4桁で四捨五入した。以下、本稿で一時金を年金に換算する場合にはすべてこの数値を使用する。

- [10] X教授より筆者宛の1999年12月7日及び2016年2月22日付確認メールによる。

- [11] J教授より筆者宛の2016年2月21日付メールによる。

- [12] Y教授から筆者宛の2007年4月及び2016年2月21日付メールによる。

- [13] Z教授より筆者宛の2015年12月14日付及び2016年3月4日付メールによる。

- [14] W教授より筆者宛の2016年3月24日、25日、27日付メールに基づく。なお、ドイツ公務員の年金制度については、Anke Freibert,“Public Sector Pensions in Germany,” presented to Seminar on “Social Rights and Pensions for Civil Servants in some EU Member States,” Vilnius, 9 November 2006, Civil Service Dept. under the Lithuanian Interior Ministry and Sigma ; Federal Ministry of the Interior, Germany, The Federal Public Service, May 2009, V. Pension Systems in the Federal Public Service(pp.99-111)参照。

- [15] 日本のF教授の仮設例の計算に当たっては、E国立大学の給与規則、同役員給与規則、同教職員退職手当規則、同役員退職手当規則を参考にした。なお諸手当については運用実態がつかめないので、一般行政職(一)を準用した。

- [16] 前掲注[5] 船後正道氏の『懐旧談』参照。

- [17] 以下の記述は、Katelin P. Isaacs, Federal Employees’ Retirement System: The Role of the Thrift Savings Plan, Congressional Research Service RL30387, March 10, 2015; Federal Employees’ Retirement System: Benefits and Financing, CRS 98-810, July 15, 2015に基づく。

- [18] FERS基礎年金への使用者(政府)の拠出は、2013年以前採用者については13.2%、2013年以降採用者については11.1%である。そのほかに両者ともに連邦社会保障拠出の使用者負担分6.2%、プラスTSPへの使用者の自動負担分1%、さらに使用者のマッチング・コスト4%が加わるので、給与の22.3~24.4%になる。CSRSのフル・コストは、FERSと同じ基準で計ると給与の22.3%になる。Isaacs、前掲2015年7月15日論文、p.13参照。

- [19] アメリカ地方公務員の退職給付制度の実態と問題点については、神代和欣『アメリカの公務員年金制度をめぐる労使紛争と改革の現状─地方公務員の年金制度改革を中心とする文献紹介』(年金綜合研究所、2013年3月)参照。

- [20] 前掲注[7] 土谷・加塩(2013)、p.39。

- [21] Isaacs (July, 2015), p.13.

- [22] 前掲注[13] フランスのZ教授の筆者宛のメール(2015)。

- [23] 財務省「公務部門の人件費の姿(平成27年度政府予算案)」(財務省ホームページ所載・PDF)

。

。 - [24] 1980年代以降の金融自由化にともなう米欧投資銀行の高度な金融取引技術の発展に対して、わが国のメガ銀行・証券会社・生命保険会社等のノウハウがいかに立ち遅れていたかは、黒木亮『巨大投資銀行』(ダイヤモンド社、2005年;角川文庫、上下、2008年)にヴィヴィッドに描かれている。このような金融技術の遅れが、わが国の各種年金基金の運用にどの程度まで影響しているのか、筆者は詳らかにしない。

参考文献(脚注で明記した資料を除く)

- 権丈善一(2015)『年金、民主主義、経済学─再分配政策の政治経済学Ⅶ』慶應義塾大学出版会.

- 木下秀雄(1997)『ビスマルク労働者保険法成立史』有斐閣.

- 厚生労働省年金局数理課(2015)『平成26年財政検証結果レポート~「国民年金及び厚生年金に係る財政の現況及び見通し」(詳細版)~』.

- 船後(正道)会長懐旧談(2013)『年金にかかわって四十年』一般社団法人共済組合連盟.

- OECD(2005),(2013)Pensions at a Glance, OECD Publishing.

- 吉原健二(2004)『わが国の公的年金制度─その生い立ちと歩み』中央法規.

- 吉原健二・畑満(2016)『日本公的年金制度史』中央法規.

- 渡辺芳樹(2016)『分岐点Ⅱ』社会保険実務研究所.

2016年7月号(No.672) 印刷用(PDF:779KB)

2016年6月27日 掲載

| PDF形式のファイルをご覧になるためにはAdobe Acrobat Readerが必要です。バナーのリンク先から最新版をダウンロードしてご利用ください(無償)。 |